每年同花顺早早的发布年报,今年也不例外。开年事情多,今天好不容易有点时间仔细看了下年报,简单分析一下。

一、营业收入

2023年营业收入35.64亿,与2022年基本一样。要知道,2023年沪深两市全年成交额212.2万亿元同比减少5.5%,同花顺能维持不减足以说明他在行业中的地位。没有对比没有伤害,看看已经发布年报的指南针,2023 年公司实现营收 11.13 亿元,同比下降 11.33%,归母净利润为 0.73 亿元,同比下降 78.55%。

分板块来看,两个大头增值电信服务和广告导流营收略有下降,软件销售、基金代销业务居然有两位数的增长,实属难得。天天基金2023年上半年基金销售20亿,比上一年减少2亿,下半年行情更差,估计下半年他的基金销售会下降得更多。

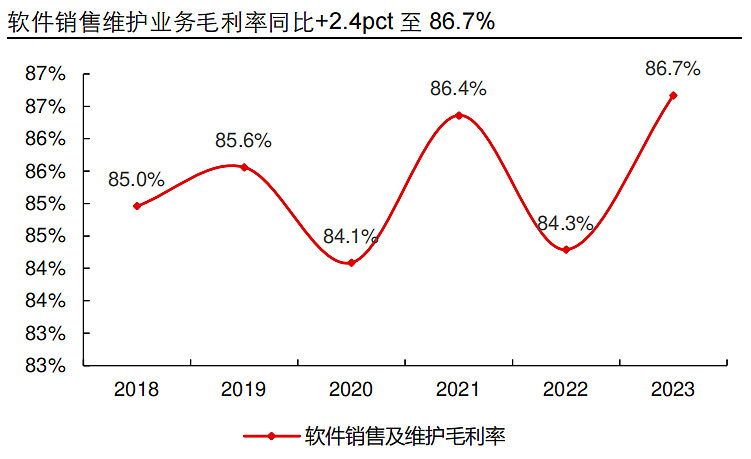

软件销售不光是营收增长了53%,毛利率也提升了2个点。这个主要得益于2023年 6 月证监会印发《证券公司网络信息安全三年提升计划》,鼓励券商加大信息技术投入。

二、净利润

归母净利润14亿,同比下降17%;扣非归母净利润13.69亿,同比下降15%。毛利率89.09%,基本没变,净利润下降了8个点,但还是有39%。这里面主业是三项费用增加较多。研发费用从10.67亿增加到11.79亿,研发人员增加146人,其中博士就增加了40人,这些都是要花钱的。销售费用增加这个很好理解,行情不好了,需求少了,自然要加大销售力度。

三、资产负债表

同花顺的资产负债表一如既往的干净,可能是我们大A股中最干净的几家公司之一了。生意清晰明了、坚持主业,资产负债表干净,这样的公司不会造假。

资产负债表里面有2个地方值得关注。 1. 代理买卖基金款从1.8亿增长到6.4亿,这说明基金销售牛逼啊,2024年基金销售这一块值得期待。 2. 合同负载从9.8亿增长到11亿,在去年特别是四季度大盘这么差的情况下,合同负债还能增长,确实厉害。

四、不好的地方

说了好的,再理性一点说点不好的。

1. 同花顺的月活增长基本上到头了,后面能维持就不错了。没有了新增流量,要想取得增长,特别是基金销售板块,只有想办法提高转化率了,这个难度比较大。

2. 同花顺这几年在AI上面的投入,什么时候能看到实际的成效有待观察。员工人数从2019年的3372人增加到2023年的5492人,增长了60%,毛利率还好,维持89%不变,净利率直接下降了12个点,净资产收益率也从25%下降到20%。不过这一点应该相信公司的远见卓识,2009年绝大部分人还不知道人工智能是咋回事的时候,公司就成立了I问财,布局了人工智能板块,相信在董事长的带领下一定能取得好成绩。

目前同花顺的估值有点小贵了,当然如果今年后面有大牛市另当别论。 #今日话题# $同花顺(SZ300033)$ $指南针(SZ300803)$ $大智慧(SH601519)$