加仓比音勒芬,兼谈市场主要分歧

本周,我加仓了比音勒芬。

我在6月20日发布的《万字深度长文:比音勒芬增长密码,未来十年能翻十倍?》一文中明确提到:我会在留足安全边际的前提下逐步建仓比音勒芬,这个安全边际就是将比音勒芬买点设定为一般服装企业估值(15PE)以下,最高仓位不超过20%。

截至2024年7月24日收盘,比音勒芬股价20.65元,市值118亿。按照2023年9.1亿的归母净利润测算,市盈率约13倍。

因此,我继续执行买入计划。

关于对比音勒芬的投资逻辑,我在《万字深度长文:比音勒芬增长密码,未来十年能翻十倍?》一文中已有详细分析,此处不赘述。

今天重点谈谈在比音勒芬2024年业绩预期及主要市场分歧:

01 2024年中期及全年业绩前瞻

2024年一季度,比音勒芬实现营业收入12.68亿,同比增长17.6%;归母净利润3.62亿元,同比增长20.4%。

我通过相关渠道获得的有关公司经营的信息是:

2024年上半年尤其是二季度以来,消费低迷的大环境对公司不能说没有影响,公司也开展了一些活动。但公司总体经营正常,包括开店、销售量、单价,并没有出现大幅滑坡的情况。

因此,我拍脑袋判断公司2014Q2收入继续保持稳健增长,预计同比增速在15%左右,即由2023Q2的6亿元增长到6.9亿元;2024Q2大概率营销活动开支增加,归母净利润增速预计环比下降,2024Q1为20.43%,预计2024Q2为17%左右,即由2023Q2的1.15亿增长到1.34亿。

这样,比音勒芬2024年上半年的营业收入预计值为19.58亿元,同比增长16.3%;归母净利润预计值为4.96亿元,同比增长19.3%。

至于全年业绩,根据同花顺数据,券商给出的一致预测如下:

2024年,券商对比音勒芬营业收入增速预测值为19.7%,归母净利润预测值为26.6%。

我认为这个预测值过于乐观,没有充分考虑消费低迷、消费降级对比音勒芬终端店的潜在负面影响,我个人认为比音勒芬2024年全年营业收入增速在15%左右,归母净利润增速会高于营业收入增速,但不会超过20%。

02 市场主要分歧

2024年上半年,尤其第二季度,消费很受伤。

截至2024年7月24日收盘,消费ETF(159928)自2024年年初以来下跌11.37%,这是2021-2023连跌三年后的继续下跌的跌幅。

比音勒芬自2024年年初以来下跌34.86%!创2016年公司上市以来最大累计跌幅!

既然下跌,市场必有理由,比较大的声音是:

消费低迷、消费降级大环境下,消费类上市公司经营将承压,业绩下滑是未来趋势。所以,杀业绩、杀估值、也杀逻辑!

这个观点是否成立呢?我们展开分析:

1、消费低迷是当前客观事实

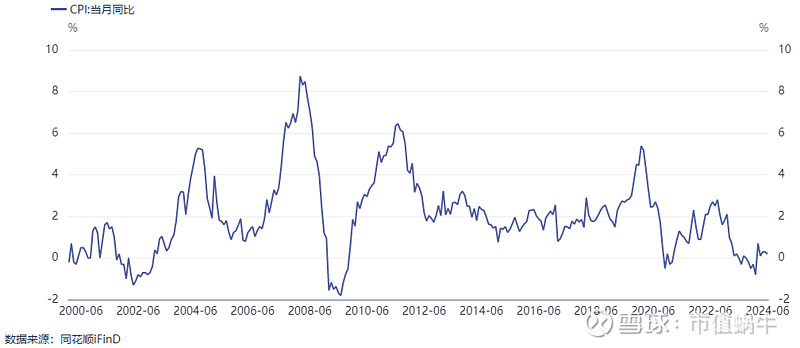

CPI是消费者物价指数,它反映一个月社会平均物价水平相比上年同月的变化幅度。一般来说,CPI在2%左右为适当水平,超过3%代表消费偏热,很容易形成通货膨胀;低于1%代表消费偏冷,易陷入通货紧缩。

根据国家统计局数据,2023年以来,CPI由2%左右的水平迅速滑落,2023年10月出现负增长,并持续4个月到2024年1月,2024年2月以来虽有所好转,但也只是不到1%的水平,2024年6月CPI为0.2%。

这个数据很清楚:就是物价不振、消费低迷!

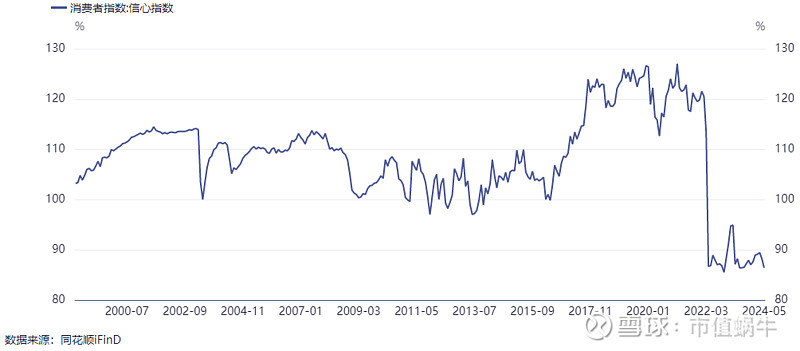

再看消费者信心指数,这个数据更为清晰直观:

2022年4月,消费者信心指数直接由113.2%暴跌至86.7%,之后就低位徘徊,并延续至今。

消费低迷,是不是意味着所有消费上市公司都歇菜呢?

我的答案是否定的!

2、需求低迷促进供给端洗牌,对优质头部公司未必是坏事儿

我始终认为,需求低迷对行业龙头公司是好事儿。因为需求低迷,成本高的边缘企业就会失去市场份额,甚至出局。对于龙头上市公司,将通过强大的产品力、优秀的成本控制能力抢占市场,最终行业集中度趋于提升,形成寡头格局。

无论是前些年的空调行业、手机行业,还是近些年的养猪行业、锂电池行业,都是一个充分竞争环境下不断优胜劣汰的过程,尤其在周期需求下行时,行业集中度将迅速提升,龙头公司将强者恒强。

3、消费的未来趋势是“性价比”与“高品质”

消费降级背景下,追求“性价比”的消费趋势是很好理解的。

那“高品质”怎么理解呢?

我国已是全球第二大经济体,财富与收入的跃升必然导致消费阶层的跃升。虽然大环境在消费降级,但大多数人选择商品时仍然不会只看价格,更在意的是“性价比”。所以,你有没有感觉,假冒劣质的商品比10年前明显减少,品质靠得住的商品越来越多的走进千家万户,如格力的空调、美的的厨电、小米的手机、伊利的牛奶、海天的酱油等等。

另外,我们看到,我国高净值人群已然十分庞大,且在持续增长。

招商银行发布的《2023中国私人财富报告》,2023年中国高净值人群数量达到了316万人,这些高净值人群的可投资资产在1000万人民币以上,人均持有可投资资产约3183万人民币,共持有可投资资产101万亿人民币。预计未来两年,中国高净值人群数量和持有的可投资资产规模将以约11%和12%的复合增速继续增长。

对于这些高净值人群而言,消费降级基本与他们无关!

他们的需求需要被满足,这就是为什么我们经常看到海外奢侈品被中国富豪爆买的情形。这也是为什么我持续看好中国高端消费品牌的原因。

综合以上分析,我的结论就是:

消费低迷、消费降级大环境下,消费类上市公司经营业绩可能会短期承压。但从长远看,品牌强大、品质过硬的消费上市公司将有望获得更多市场份额,中国庞大的高净值人群将支撑优质高端消费品公司基业长青!

有人总是拿日本失去的三十年来类比,我不同意这种看法,因为中日两国的最大区别是:日本国内人口较少、消费体量不够,无法支撑“内循环”,所以日本失去的三十年成功的企业都是出海企业;但中国人口多、消费体量大,即使消费降级,依然有足够需求体量支撑优质供给端主体实现“内循环”。白酒就是活生生的例子,需求总量持续下降,龙头公司销售额却持续上升!

因此,我持续看好中国高端消费品,看好高端白酒,看好高端服饰,看好比音勒芬。

但小伙伴们一定一定要注意:

我的判断和操作可能完全错误,甚至错的离谱!

本文完。

我将持续分享对100家优质上市公司基本面深度分析、跟踪解读,感兴趣的朋友欢迎关注“市值蜗牛”。

文章仅代表个人观点,不构成任何投资建议;

各位小伙伴一定要独立思考,为自己的钱包负责。