“超级诱惑”:用4000亿私有化五粮液

截至2024年7月8日收盘,五粮液市值4888亿元。

在我看来,这个市值的五粮液已对资本构成强烈的“私有化”诱惑!

01 “惊天操作”

假如我有4000亿,我将启动对五粮液的私有化,实现“超级美梦”。

我的“惊天操作”将分为以下几个步骤:

第一步:用3910亿资金收购五粮液约80%股权。

第二步:以五粮液股权质押,向银行融资900亿,期限1年,融资利率4%,当前,会有好多银行挤破头给我钱。

第三步:我用手中约990亿资金,收购五粮液剩余约20%股权。至此,我对五粮液的私有化全部完成,五粮液成为我的全资子公司。

第四步:我持股1年以后,启动实施特别分红,将五粮液约1332亿现金(目前可分红现金1000亿,未来1年产生可分红现金至少332亿以上)全部分掉。之所以选择持股1年以后实施特别分红,是因为目前政策规定:持股期限超过1年的,对股息红利所得免收个人所得税。

第五步:我拿到1332亿分红后,用其中936亿将银行借款本息全部还掉,这时我手中还剩余396亿,4000亿投资已回收约10%。

以后每年五粮液给我赚的净利润均全部分掉。

以下测算我的4000亿私有化资金何时能全部回收。

02 回收测算

私有化之后,我将五粮液的增长分为两个阶段:

第一阶段是行业调整期,假设期限是5年。

第二阶段是正常发展期。

在行业调整期,我们假设三种情况五种情形:

第一种情况:五粮液实现5%-10%的年均复合归母净利润增速。

情形1:五粮液实现10%的年均复合归母净利润增速。

在该情形下,五粮液在5年调整期实现归母净利润分别为365.4亿、402亿、442.2亿、486.4亿、535亿,合计2563亿元,加上之前的剩余现金396亿,我的4000亿投资合计回收2959亿,6年回收率74%。

情形2:五粮液实现5%的年均复合归母净利润增速。

在该情形下,五粮液在5年调整期实现归母净利润分别为348.8亿、366.3亿、384.6亿、403.8亿、424亿,合计2260亿元,加上之前的剩余现金396亿,我的4000亿投资合计回收2656亿,6年回收率66%。

第二种情况:五粮液实现0%的年均复合归母净利润增速,即平均保持332.2亿不增长。

情形3:五粮液保持332.2的年均归母净利润。

在该情形下,五粮液在5年调整期实现归母净利润均为332.2亿,合计1661亿元,加上之前的剩余现金396亿,我的4000亿投资合计回收2057亿,6年回收率51%。

第三种情况:五粮液实现-5%至-10%的年均复合归母净利润增速。

情形4:五粮液实现-5%的年均复合归母净利润增速。

在该情形下,五粮液在5年调整期实现归母净利润分别为315.6亿、299.8亿、284.8亿、270.6亿、257.1亿,合计1428亿元,加上之前的剩余现金396亿,我的4000亿投资合计回收1824亿,6年回收率46%。

情形5:五粮液实现-10%的年均复合归母净利润增速。

在该情形下,五粮液在5年调整期实现归母净利润分别为299亿、269.1亿、242.2亿、218亿、196.2亿,合计1224亿元,加上之前的剩余现金396亿,我的4000亿投资合计回收1620亿,6年回收率41%。

第二阶段是正常发展期,保守原则,我们假设五粮液的年均复合增速是10%。

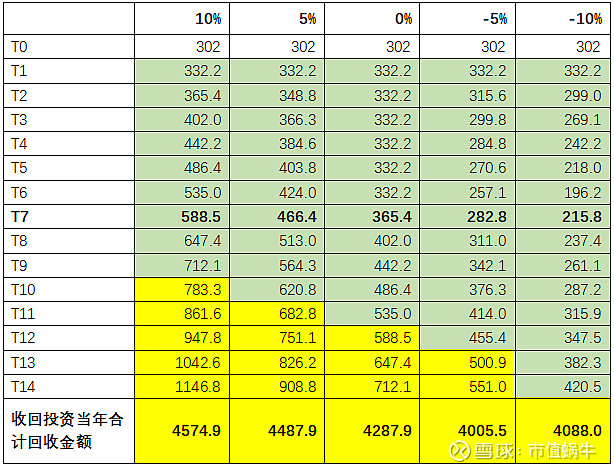

这样,从私有化到回本期,五粮液在前文5种情形下各年的归母净利润及回本期结果如下表(墨绿色代表需要的回本期):

情形1(调整期增长10%):第9年回本,共计回收资金4575亿元,收回投资当年五粮液归母净利润712亿。

情形2(调整期增长5%):第10年回本,共计回收资金4488亿元,收回投资当年五粮液归母净利润621亿。

情形3(调整期增长0%):第11年回本,共计回收资金4288亿元,收回投资当年五粮液归母净利润535亿。

情形4(调整期增长-5%):第12年回本,共计回收资金4006亿元,收回投资当年五粮液归母净利润455亿。

情形5(调整期增长-10%):第14年回本,共计回收资金4088亿元,收回投资当年五粮液归母净利润421亿。

因此,在上述5种情形下,偏乐观的情况下私有化9年后投资资金全部收回,另外获得576亿现金,以及全资控股一个盈利能力在712亿的五粮液。这个时候,若以15PE-20PE计算五粮液股权价值,我在五粮液上赚的身价就是10680亿-14240亿,加上576亿现金,就是11256亿-14816亿。

上述5种情形中,偏悲观的情况是私有化14年后投资资金全部收回,另外获得89亿现金,以及全资控股一个盈利能力在421亿的五粮液。

这个时候,若以15PE-20PE计算五粮液股权价值,我在五粮液上赚的身价就是6315亿-8420亿,加上89亿现金,就是6404亿-8509亿。

综上:无论是上述何种结果,大致的效果就是可以用9-14年的时间回收全部投资资金,白捡一个盈利能力在421-721亿的五粮液。因此,我认为在当前时刻私有化五粮液是一桩超级合算的买卖。

当然,以上假设和测算的前提都是五粮液作为白酒中的头牌、浓香中的高端,在未来5-10年即使有需求调整,也能最终恢复稳健增长。所以,如果您坚定认为白酒行业会趋势没落,茅五泸都会跌入深渊,上述结果将没有任何意义,私有化五粮液后的我只能关灯吃面,早点儿洗洗睡了~

本文完。

本文意在探讨五粮液内在价值,不是对私有化操作的可行性分析。

文章仅代表个人观点,不构成任何投资建议。

各位小伙伴一定要独立思考,为自己的钱包负责。

———————————————————————————————-

蜗牛万字深度长文系列:

1、比音勒芬深度长文:

2、科大讯飞深度长文:

网页链接{《万字深度长文: 科大讯飞“软”报表与“硬”逻辑,实现千亿营收、成为AI巨头可期吗?》}

感兴趣的小伙伴可以去看一看。