腾讯控股2024年一季报看点与思考

2024年5月14日盘后,腾讯控股发布了2024年一季度财报。

以下做个简析:

网页链接{腾讯控股2024年一季报看点与思考 (深度首发)}

01 营收无大惊喜、有小期待

2014年一季度,腾讯控股实现营业收入1595亿元,同比增长6%。

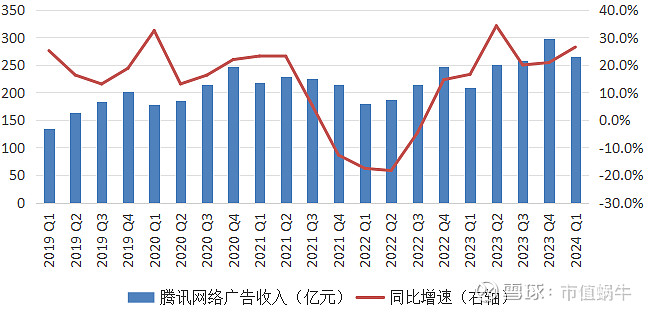

收入结构中,增值服务786亿,同比下降0.9%;网络广告265亿,同比增长26%;金融科技与企业服务523亿,同比增长7%。

增值服务中:游戏业务收入481亿,同比下降0.4%,其中,国内游戏收入345亿,同比下降1.7%;海外游戏收入136亿,同比增长3%。除了游戏业务,增值服务还包括社交网络业务,收入305亿,同比下降2%。

看点与思考:

1、以游戏为代表的增值服务业务仍是小企鹅的第一大业务,从收入增长看目前还处于“原地踏步”状态,但从二季度开始可有小期待。从结构看,国内游戏小幅下滑,国外游戏小幅增长,海外游戏占比约28.3%。虽然目前游戏增长乏力,但未来或许可以小小期待一下。因为财报显示:2024Q1,本土市场游戏总流水恢复同比增长,增幅达3%;国际市场游戏总流水同比增长34%。公司在本土市场和国际市场的数款头部游戏中的团队调整初见成效,游戏总流水实现增长,为未来几个季度游戏收入恢复增长打下基础。公司近期发布的游戏(包括《无畏契约》和《命运方舟》)的收入增长强劲。我预计2024Q2开始小企鹅游戏收入有望实现两位数增长!

2、网络广告业务强劲增长是小惊喜。2024年一季度,小企鹅网络广告业务收入实现26%的同比增速。网络广告业务占腾讯整体收入的16.6%,比重不大,但增长迅猛,已经连续6个季度实现15%以上较高速增长。目前,小企鹅网络广告业务收入体量早已超过了疫情前水平。未来,仍看好该部分业务增长。

公司网络广告的增长驱动因素主要包括:1、微信视频号、小程序、公众号及搜一搜的增长拉动;2、AI驱动下的广告技术平台的推动;3、主要行业广告开支增长,尤其是游戏、互联网服务及消费品行业广告开支增长显著。未来,我仍看好腾讯广告业务的增长,最主要的逻辑一个是(AI)技术革新带来的广告效率的提升,另一个是网络平台效应、强者恒强。

3、金融科技向下、企业服务向上。小企鹅把金融科技与企业服务放在一起统计,我认为是有点欠妥的,因为金融科技目前主要是微信支付、理财通等C端产品,而企业服务主要是腾讯云、视频号等B端产品,显然分开披露比较合适,但腾讯管理层可能有自己特别的考虑,也只能理解一下了。2024Q1,金融科技服务收入实现了个位数增长;而企业服务收入实现了两位数的增长。未来,这一发展态势或将延续,即金融科技向下、企业服务向上,主要逻辑是互联网金融监管趋严,难有大作为;而企业服务具备强有力抓手,如腾讯云、以及视频号等。

小企鹅收入向何处去?

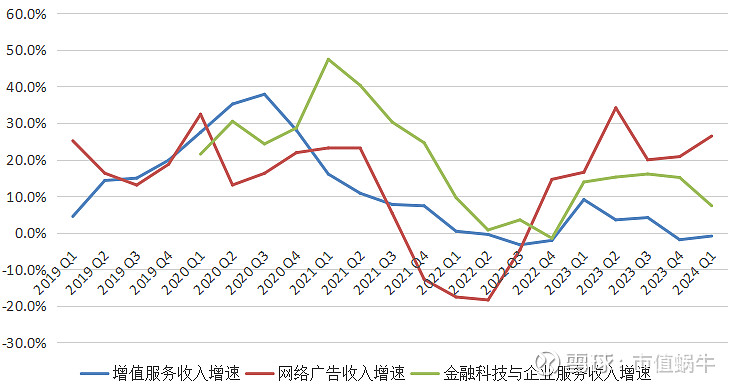

从腾讯控股三大业务过去5年季度同比增速表现上看,我们很容易看出,网络广告已经完全从疫情中走了出来,并保持高速增长;而以游戏为代表的增值业务始终在低位徘徊,成为拖累小企鹅营收增长的主要因素;而金融科技与企业服务有所恢复,但不是那么强劲。

站在当前看未来,我的观点如下:

1、腾讯控股营收增长引擎短期主要看视频号、网络广告,但它们占腾讯整体营收的比例还很小,因此想带动小企鹅整体营收奔跑,恐怕难度还很大。

2、游戏业务增长在边际好转,主要的驱动因素是新游戏的带动、运营团队的革新,有望推动小企鹅游戏营收实现双位数增长。但因为基数较大,想实现超过15%乃至更高速增长恐怕也不现实。

3、腾讯营收想重回高速增长轨道需要革命性产品落地,这里面我最看好的是AI+业务,如AI游戏、AI广告、或AI企业服务等,当然,这不能是概念,而必须是能重塑产业生态的重大革新,能真正实现模式迭代、效率迭代、体验迭代。

02 降本增效表现惊艳、或重塑腾讯估值

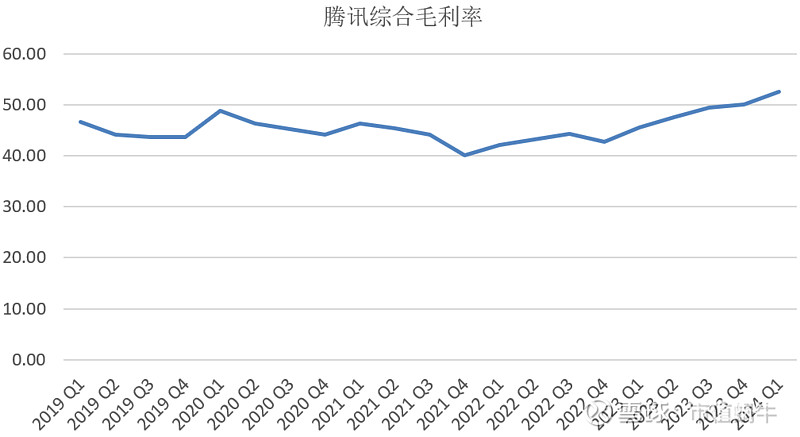

2014年一季报,腾讯控股实现毛利润839亿元,同比增长23%。毛利率由去年同期的45%提升至53%。对于小企鹅这样的体量,8个百分点的毛利率同比提升实属难得!

在毛利率同比提升的带动下,2024年一季度,腾讯实现归母净利润419亿,同比增长62%;非国际财务准则下归母净利润503亿,同比增长54%。

小企鹅为何能实现8个百分点的毛利率同比提升呢?

主要原因是高毛利率的收入快速增长,包括微信视频号及搜一搜广告收入、小游戏平台服务费、理财服务收入及视频号商家技术服务费。另外,公司长视频及云业务降本增效也形成一定贡献。

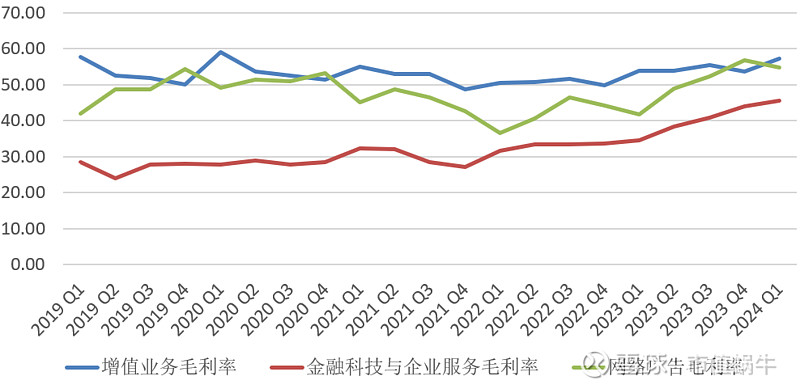

分业务板块看,增值业务毛利率57%,同比提升3个百分点,环比提升3个百分点;网络广告业务毛利率55%,同比提升13个百分点,环比提升2个百分点;金融科技与企业服务毛利率46%,同比提升12个百分点,环比提升2个百分点。

从近5年腾讯三大业务毛利率季度表现看,增值业务基本稳定,毛利率在55%上下震荡;网络广告毛利率波动较大,但近两年趋势向上,目前毛利率水平已与增值业务不相上下;表现最好就是金融科技与企业服务,毛利率一直趋势性向上,从25%的低位已经上升为目前的45%,且未来仍有空间。

近两三年,腾讯收入增长失速,尤其是毛利率最高的游戏业务增长失速,理论上,小企鹅的综合毛利率一定会承压的。但从单季度实际数据表现看,腾讯毛利率在2021Q4触及40%的低点后,竟一路上扬,2024Q1已达到52.6%,这是过去5年腾讯毛利率的最高值,已超越2019年疫情前的水平。

这个不可能任务是如何完成的呢?答案只有四个字:降本增效!

本文不再展开说小企鹅管理层是如何降本增效的,目前可以确定的是:第一、降本增效表现惊艳,恐怕市场都没有预计到结果会这么好、可持续性会这么好;第二、未来仍有空间,管理层将其作为企业战略持续推动。

基于此,我认为小企鹅的估值有可能被重塑,理由如下:市场给腾讯低估值,是认为它营收增长乏力,而降本增效可能是一次性的、或者短期的;现在事实证明完全不是,降本增效有可能推动腾讯利润一路向上,且这个增长完全摆脱收入增长乏力束缚,具有空间和后劲,具有可持续性。

03 股份回购注销仍是腾讯核心价值所在

2014年一季度,腾讯控股共回购股份5104万股,耗资148亿港元,平均回购价格291港元。目前腾讯股价已超过380港元。

尽管腾讯股价近期上涨了不少,但小企鹅管理层表示:

考虑到我们的利润已经大幅增长、我们投资组合的价值一直在增长、以及我们的长期前景实际上非常好,股价仍具有吸引力,因此股票回购将继续。

2024年一季度,腾讯产生的自由现金流为519亿元,其中经营活动产生的现金流净额为723亿。截至2024年3月末,腾讯账面现金净额925亿元,股份回购能力依然杠杠的。

尽管营收增速不高,但小企鹅仍是台妥妥的印钞机,账面现金随时多的没地儿放。在股价低位的时刻,回购注销自家股票,就是给全体股东免税分红,将有效提升腾讯控股股东权益。

希望回购注销继续,希望小企鹅价值高歌猛进!

本文完,我将持续分享对腾讯控股的基本面跟踪研究,感兴趣的小伙伴欢迎关注“市值蜗牛”。

本文仅代表个人观点,不构成任何投资建议。

各位小伙伴一定要独立思考,为自己的钱包负责。