同仁堂国药的增长与估值

大家好,我是市值蜗牛,专注于长期价值公司的基本面跟踪研究,对此方向感兴趣的小伙伴欢迎关注“市值蜗牛”。

同仁堂国药是港股上市公司,主营业务是安宫牛黄丸和灵芝孢子粉。

截至2024年4月22日收盘,同仁堂国药市值约76亿港元,按照2023年5.4亿港元的归母净利润测算,市盈率约14倍。

从自身历史估值对比看,14倍的PE历史百分位不到10%。

与A股34PE的同仁堂相比,同仁堂国药的估值性价比就显得更高了。

01 核心资源与能力

1、同仁堂亲代嫡系

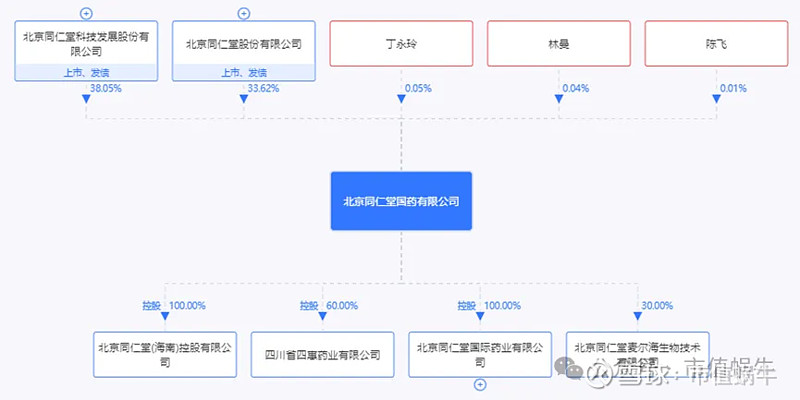

同仁堂国药股权架构图(资料来源:iFind)

从同仁堂国药的股权架构上看,大股东有两名:一是A股的同仁堂,持股33.6%,同仁堂集团对A股同仁堂的持股比例为52.45%,因此通过A股同仁堂间接持有同仁堂国药17.6%;二是港股的同仁堂科技,持股38.05%,同仁堂股份又持有同仁堂科技46.85%的股份,同仁堂集团直接持有同仁堂科技1.34%的股份。因此,穿透测算,同仁堂集团通过同仁堂科技持有同仁堂国药9.86%。二者相加,同仁堂集团实质持有同仁堂国药27.46%的股份,为公司实际控制人。

别看同仁堂集团实质只持有同仁堂国药27.46%,但实际掌控的表决权股份其实高达71.7%。

从股票流动性的角度看,其实只有28.3%的外盘,叠加同仁堂国药市值并不大,目前76亿港元,只有21.5亿港元的外盘,因此股价很容易出现大涨大跌。

2、正宗核心爆品

我们知道,同仁堂的王牌产品就是安宫牛黄丸,A股同仁堂、港股同仁堂科技、以及我们的同仁堂国药都在售卖安宫牛黄丸。只不过,同仁堂国药全称是“同仁堂国际药业”,所以同仁堂国药的安宫主要在香港售卖,对准的是国际客户。

虽然同仁堂国药的安宫自产自销,但都是北京同仁堂的“正宗”产品,这也是北京同仁堂的核心资源优势所在。

除了安宫牛黄丸,同仁堂国药另一大单品就是灵芝孢子粉,这个属于营养保健品,门槛低一些,但也是高附加值大单品,依托同仁堂的品牌,灵芝孢子粉已成为公司在安宫之后的核心重磅产品。

另外,同仁堂国药还在积极培育布局抗衰减龄产品,还是大单品思路,方向没有问题,在同仁堂的品牌赋能之下,有望快速占领市场。

3、差异化销售市场定位

从市场定位看,同仁堂国药定位为海外发展平台,这既是挑战,也是机会。说是“挑战”,就在于中药出海困难很大,毕竟要吃进肚里治病救人,海外国家准入审批还存在很大难度,截至目前,同仁堂国药的安宫牛黄丸并未取得海外国家的上市批准。但另一大单品灵芝孢子粉属于保健类食品,可以在国外随便卖。

说是“机会”,就在于有想象空间,同仁堂国药目前年销售额仅十几亿港元,单就海外华人的需求量,翻个倍似乎也不是难事儿。况且,内地人去香港游玩,带回点安宫牛黄丸也不是不行。另外,国外申请注册不是完全没可能,公司正在全力攻东南亚国家,一旦攻破,对于以旅游业为主的东南亚国家,销售想象力还是很大的。

02 增长之殇

2023年,同仁堂国药实现营业收入15.25亿港元,同比下降11.9%;归母净利润5.4亿港元,同比下降16.3%。

而他家亲戚同样在港股上市的同仁堂科技2023年实现收入67.7元人民币,同比增长13%;归母净利润5.9亿元人民币,同比增长1.25%。

A股上市公司同仁堂增长更好了:2023年实现营业收入178.6亿,同比增长16.2%;归母净利润16.7亿,同比增长16.9%。

没有对比,就没有伤害。

同是卖正宗安宫的,人家都是增长的,你同仁堂国药为什么是下滑呢?

对此,公司给出的解释是:

公司核心大单品灵芝孢子粉存在市场误判,渠道压货严重,2023年实际销售量大幅低于预期,从而拖累了公司整体收入和利润。

这个解释我认为是合理的,这一点可以从以灵芝孢子粉为主业的上市公司寿仙谷的财务数据加以验证。

但遗憾的是,同仁堂国药并没有披露灵芝孢子粉历年销售情况、渠道压货状况,也无法判断预期出清时间。

那站在当前时点,如何看待同仁堂国药的未来增长呢?

先给出我的结论:

1、未来3-5年,同仁堂国药有望保持10%-15%左右的低速但稳健增长;

2、如果安宫牛黄丸海外获批上市,同仁堂国药年均销售增速将提升至20%以上,驶入高速增长轨道;届时,估值也将大幅提升,迎来戴维斯双击时刻。

理由如下:

1、目前拖累公司增长的,不是核心爆品安宫牛黄丸(管理层反馈安宫还是在增长),而是灵芝孢子粉;不是灵芝孢子粉产品本身出了问题,而是市场判断和渠道管理出了问题。这一问题显然是可以用时间解决的。

2、安宫牛黄丸依托强大产品力、品牌力和提价权,以及旺盛的市场需求,保持10%左右的年均增速不成问题。

3、公司当前的灵芝孢子粉、未来的抗衰减龄产品,将助力公司塑造第二增长曲线。

4、海外安宫注册虽然困难,但仍可期待。一旦成功,长期想象力很大。

03 估值性价比

开篇说了,目前同仁堂国药静态市盈率只有约14倍,历史估值百分位不到10%,从品牌中药纵向对比来看,这也是一个较便宜的估值。

从分红股息角度看,2022及2023年每股派息均为0.33港元,按目前总股本共派息2.76亿港元,占2023年当年归母净利润5.4亿港元的约50%,应该说,这是一个还不错的分红比例。

同仁堂国药目前账面现金及存款约24亿港元,自身并不需要持续大额资本支出,所以,分红比例还可以再高一些,或者在当前股价低位时启动大额回购。

目前同仁堂股价约9港元,按0.33港元的每股分红测算,股息率约为3.66%。这个股息率属于中等偏高水平,如果股价下跌或分红增加,股息率还将提升。

04 全文结论

1、在业绩增长上,我认为同仁堂国药是一个下有底、上无顶的标的,说“有底”,是指在香港销售安宫还能保持一个中低速稳健增长;说“无顶”,是指产品端其他爆品的推出、渠道端海外市场的打开还有很大想象空间。

2、当前估值无论是相对数值、还是绝对数值,都不算贵。从股息率角度看,即使不提高分红率,也是中等偏高的水平,如果做保守防御型配置,我认为这是一个可以考虑的标的。

当然,请你务必独立思考,对自己的钱包负责。

本文完,对同仁堂国药感兴趣的小伙伴欢迎关注“市值蜗牛”,我将持续分享自己的研究看法,谢谢支持~