腾讯的五种估值

大家好,我是市值蜗牛,专注于长期价值公司基本面跟踪研究,感兴趣的小伙伴欢迎关注“市值蜗牛”~

腾讯控股在我的跟踪池,市场关注度很高,在基本面上信息披露及相关研究已较为充分,倒是在估值上大家争议很大,有的说贵、有的说便宜。原因很简单,就是因为大家对腾讯的净利润及估值测算方法不同,所得结论大相径庭。

下面,我就腾讯的不同净利润测算及估值方法逐一分析,探讨腾讯的合理价值究竟在什么水平:

估值一:国际财务准则下净利润及估值。

这种方法最简单,因为国际财务准则下净利润腾讯是直接披露的,市值也有,按照港元兑人民币汇率直接换算一除,就能得出腾讯的静态市盈率。以2023年净利润数据为例,2023年腾讯控股国际财务准则下的归母净利润为1152亿元。

截至2024年4月2日收盘,腾讯市值29256亿港元,约合26916亿人民币(以下均采用此市值作为当前市值),除以1152亿元的归母净利润,得市盈率23倍。

上述估值方法有一大问题,就是国际财务准则下归母净利润并没有准确反映腾讯控股主营业务真实的盈利能力。

原因是:有很多主营业务以外的因素已对腾讯的净利润构成重大影响,这些因素主要包括:

1、投资资产的价值波动。具体指不产生现金利润的投资收益(或亏损,下同),比如因公允价值变动产生的投资收益、投资对象因融资摊薄股权所产生的投资收益、因金融资产分类改变而产生的投资收益等。

2、股权激励的费用开支。具体包括股票期权及股份奖励开支,这些是非现金支出,但要算作成本项。有很多朋友搞不明白为什么?

明明腾讯没有拿出真金白银付出去,为什么要算作成本开支呢?

这是因为:员工购买腾讯增发的股票,比如市价300港元,正常情况下员工是要拿出300港元给腾讯的,现在只拿出100港元甚至是0港元,腾讯少收了200港元甚至是300港元,对腾讯来说当然是价值减损,所以要记为支出项。

那非国际财务准则为什么把此项剥离呢?那就是腾讯管理层认为该项开支不是“与主业相关的、经常性的”。

3、无形资产摊销。这里主要是指因收购而产生的无形资产摊销。腾讯在收购时,被收购方的无形资产有很大部分属于评估增值,在腾讯合并报表中,在国际会计准则下,这个增值要参与摊销,计为成本项。而腾讯管理层认为,这个评估增值属于“物有所值”,不能按账面价值核算,所以非国际会计准则下,不做摊销。

4、减值准备。这里主要指在联营公司(共同控制但不参与管理)、合营公司(共同控制且参与管理)商誉减值准备,以及因收购而产生的无形资产减值准备。

5、SSV及CPP。即可持续社会价值和共同富裕计划,要有一些开支,捐款扶贫、财务资助之类。

上述因素已对腾讯的报表业绩产生了不可忽略的重大影响,如腾讯的投资资产价值已达8880亿元人民币,5%的波动就是400多亿,腾讯的股权激励费用一年达200多亿,这都将对腾讯净利润产生重大影响。

因此,为了反映腾讯主营业务真实的盈利能力,腾讯管理层在国际准则的归母净利润之下,还给出了非国际准则下的归母净利润。

估值二:非国际财务准则下净利润及估值(忽略投资资产价值及股权激励费用)。

2023年,腾讯控股非国际财务准则下的归母净利润为1577亿元,腾讯目前市值约26916亿元人民币,如果不考虑腾讯投资资产价值及股权激励费用(核心影响因素),那腾讯目前静态市盈率约为26916/1577=17倍。

估值三:非国际财务准则下净利润及估值(考虑投资资产价值、忽略股权激励费用)。

前文说过,腾讯投资资产已然十分庞大,截至2023年末所投资上市公司公允价值加非上市公司账面价值,总额已达8880亿元人民币。注意:这8880亿投资资产与腾讯所创造的1577亿元归母净利润无关,换句话说,即使这8880亿投资资产全部灭失归零,依然基本不影响腾讯控股创造1577亿元归母净利润。

忽略这么大价值的投资资产,显然是不合理的。

目前市值26916亿元人民币,减去投资资产价值8880亿,经营性资产价值为18036亿元,除以1577亿元净利润,市盈率就是11.4倍。

估值四:非国际财务准则下净利润及估值(考虑投资资产价值及股权激励费用)。

我对腾讯控股的估值中,就采用了估值三,但有的小伙伴强烈反对,理由是:股价激励费用已经很大很“经常”,且核心员工有激励才有动力,已与主业发展相关,绝不能忽略,而应该从净利润中扣除。

上述理由和逻辑我是完全认可的,我之所以在估值中忽略了这一块费用,是因为犯了“想当然”的错误,我以前一直直观认为相比腾讯的利润体量,股权激励开支可以忽略不计,应该在几亿或最多几十亿级别,结果仔细一看数据傻眼了:2023年,腾讯股份薪酬开支228亿人民币;2022年,这一数字达262亿人民币。

所以,为谨慎起见、安全边际考虑,我们应将股权激励费用从净利润中扣除:2023年腾讯非国际财务准则下归母净利润1577亿元,减去228亿股份薪酬开支,结果为1349亿元人民币。

目前市值26916亿元人民币,减去投资资产价值8880亿,经营性资产价值为18036亿元,除以1349亿元净利润,市盈率就是13.4倍。

即使考虑股份薪酬开支,腾讯的估值也不算贵。

估值五:DCF现金流股份折现法(简单粗暴版)。

DCF现金流折现模型在数学逻辑上是一个完美的对公司的估值方法。因为,买股票就是买公司,买公司就是买公司的未来现金流。把公司的未来各年的自由现金流换算到当前并加总,就是公司的客观价值。

然而,理想很丰满,现实很骨感。

原因是,DCF现金流折现模型需要太多假设,而这些假设不可能完全客观准确,因此在现实应用中无法大显身手。

今天,我们用简单粗暴的假设和过程对腾讯做个估值,只望求得一个“毛估估”的效果:

第一步,确定腾讯未来自由现金流。

我们要确定腾讯两段自由现金流,一是未来10年的,二是10年以后的。

我们在此做两个重要假设:一是未来10年腾讯年均增速为10%,自由现金流每年增速也均为10%,二是10年以后腾讯永续年均增速为3%,自由现金流永续年均增速也为3%。

怎么算腾讯的自由现金流呢?我们去繁就简、简单粗暴,将腾讯非国际财务准则下的净利润近似地看做自由现金流,合理性如下:

我们知道,自由现金流量近似等于企业的税后净营业利润加上折旧及摊销等非现金支出,再减去营运资本的追加和资本支出。

就腾讯控股而言,非国际准则下的净利润基本等同于“税后净营业利润”,根据同花顺数据,2020-2022年,腾讯的折旧及摊销金额分别为508亿、577亿、612亿,而同期资本支出金额分别为666亿、622亿、509亿,从数据可以清楚看到,随着资本支出的增加,折旧及摊销逐年增大,到2022年,折旧及摊销金额已超过资本支出金额。因此,我们可以大致推断,2023年以后,折旧及摊销金额将持续高于资本支出金额,这样非国际准则下的净利润将能近似看做自由现金流量。

我们还可以还一个角度验证,那就是用经营活动产生的现金流净额减去资本支出,2020-2022年,腾讯经营活动产生的现金流净额分别为1941亿、1752亿、1461亿,资本开支分别为666亿、622亿、508亿,二者差值分别为1275亿、1130亿、952亿,而同期非国际准则下归母净利润分别为1227亿、1238亿、1156亿,可以看出非常接近了,2022年自由现金流弱一些,主要是当年没收到的钱在2023年收了,所以你可以看到2023年经营活动产生的现金流净额高达2220亿元,假设资本开支仍为2022年的508亿,那自由现金流就是1712亿。

腾讯管理层在2023年业绩说明会上表示,2023年的自由现金流约为240亿美金,约合1736亿元人民币,这与上文测算的1712亿元已非常接近了。

谨慎起见,我们还将腾讯2023年非国际准则下的归母净利润1577亿元视为2023年腾讯自由现金流,未来10年腾讯的自由现金流如下表:

其中2034年及以后的自由现金流折现到2034年为89987亿元。

第二步,确定折现率(WACC)。

为什么不能直接将腾讯的未来自由现金流加总得其价值呢?这就是经济金融领域一个著名论断:那就是资金有时间价值,凡事有机会成本。

腾讯在2030年挣3000亿,和2023年就挣到3000亿,虽然数值一样,但体现的价值完全不一样。你2030年才挣到3000亿,站在2023年值多少钱呢?就是要除以一个折现系数。怎么确定这个折现系数呢?

专家们说要用企业的加权平均资本成本(WACC),这背后的意思是:你腾讯想在2030年想挣到3000亿,得有本钱啊,这个本钱包括股东给的钱(股东资本)和银行贷的款(债务资本),这两种钱都是有成本的,其成本的加权值就是WACC,也就是未来自由现金流的折现率。

那腾讯取得资本的成本多少合适呢?

这个很难精确计算,因为腾讯的债务端成本好估算,不超过4%;但股本端的成本不好估算。我们秉承“去繁就简、简单粗暴”原则,就假定腾讯取得资本的成本加权平均值为8%吧,将其作为未来自由现金流的折现率。

第三步,将腾讯的未来自由现金流折现。

有了未来自由现金流,又有了折现率,折现就简单了,用Excel表强大的NPV函数,可以直接得出腾讯的现值:结果是56063亿元人民币。

注意,这个数字是企业价值,还不是腾讯的股权价值,还要加上现金及投资资产(账面值8632亿元),减去负债总额(7036亿元),得全体股东权益价值为57659亿元人民币。

但这里面有少部分权益归属于少数股东,从2023年资产负债表看,少数股东权益占比约7.45%,普通股股东占比约92.55%。57659亿元乘以92.55%结果是53363亿元人民币。

这就是用DCF测算的腾讯的普通股股权价值。

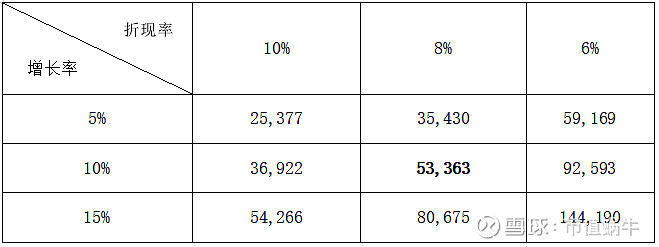

为了让读者更清楚地看到在DCF的估值模型下腾讯的价值边界,我们分别取5%、10%、15%三档增长率,以及6%、8%、10%三档折现率,对腾讯估值结果做敏感性分析如下:

结论:

1、腾讯目前市值26916亿元人民币,可以看出已经反映较差的预期。

2、腾讯有无好的估值表现,关键还是看未来增长率,如果你认为腾讯未来是不增长的,甚至是下滑的,目前的估值就是合理的,甚至是不便宜的;如果你认为腾讯未来是增长的,尤其是能保持10%以上增长,那腾讯目前就是低估的,甚至是显而易见的低估。

本文完,我将持续分享对腾讯控股的基本面跟踪研究,请朋友们关注“市值蜗牛”。