五粮液的“增长疑云”与“价值升华”(深度版)

大家好,我是市值蜗牛。

我将持续分享对长期价值公司的基本面跟踪研究,感兴趣的朋友欢迎关注“市值蜗牛”。

上市公司五粮液在我的跟踪池,以下说说五粮液的资本市场表现、市场担忧的问题,并重点探讨一个令人震撼的价值推演:

网页链接{五粮液的“增长疑云”与“价值升华” (深度首发)}

01 股价“拉胯”

过去三年,整体白酒行业资本市场表现都不咋样。

近5年中证白酒指数表现(资料来源:iFinD)

以中证白酒指数(39997)数据为例,2021-2023年指数年跌幅分别为3.4%、12.5%、9.2%,2024年至今涨幅为-3.9%。以2020年收盘点位18474为基准,到目前(截至2024年3月5日收盘)12232,累计下跌达33.8%。

如果从历史最高点21663点测算,今年2月初最低下探到10582点,距离最高点腰斩有余。

五粮液虽然是浓香一哥,江湖地位仅次于茅台,但资本市场表现也很拉胯:

近5年五粮液股价表现(资料来源:iFinD)

2021-2023年五粮液股价跌幅分别为23.6%、18%、20.7%,2024年至今基本平盘,不涨不跌。从2020年年末282.47元测算,到2024年3月5日收盘141.59元,累计跌幅接近腰斩。如果按股价最高点347.8元、今年最低点122.6元测算,最大累计跌幅高达65%,这已不是“腰斩”,恐怕是“小腿斩”了!

而且,五粮液近三年股价表现是显著跑输白酒行业的!

近5年五粮液TTM市盈率表现(资料来源:iFinD)

从五粮液近5年的估值情况看,最高市盈率接近70倍,最低接近16倍,中枢位置约在30倍。五粮液目前总市值约5400亿,2023年净利润预计不低于300亿,合市盈率18倍,处于5年来估值低位。

18倍的市盈率贵不贵,东方财富显示这个市盈率数值历史百分位为16.2%。未来,五粮液若不出现趋势性利润下滑,18倍的市盈率显然是不贵的。

那下面,我们就来论证未来五粮液是否会出现趋势性利润下滑。

02 增长“疑云”

五粮液是浓香白酒一哥,在浓香三剑客(五粮液、泸州老窖、洋河股份)中位居老大,在整个白酒的江湖地位也仅次于茅台。为什么近三年股价表现如此拉胯呢?

我们看看市场担忧的基本面问题,剖析五粮液的增长“疑云”,可能包括以下几点:

第一、白酒需求下行,持续增长困难。

这里主要证据有两点,第一点证据是宏观经济低迷,消费不振。

这一点证据是显而易见的,我们看两组数据:

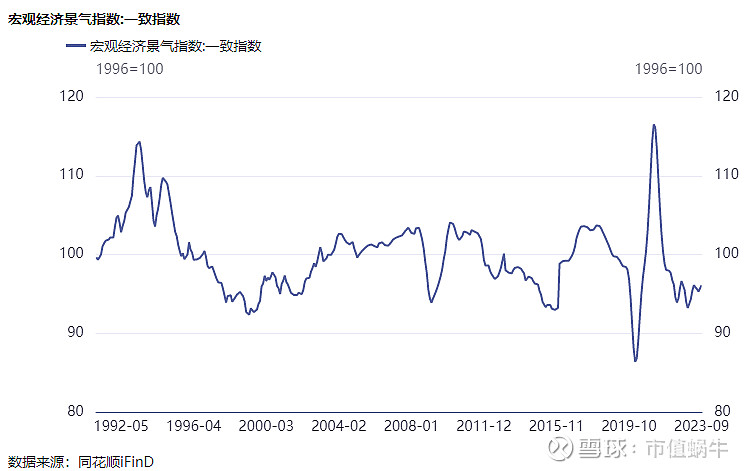

一是宏观经济景气指数:

从过去30年的情况看,宏观经济景气指数高点超过110,低点低于90,中枢位置大概是100左右,目前值(截至2023年9月)为96.1亿,所以可以理解为宏观经济仍然相对低迷。

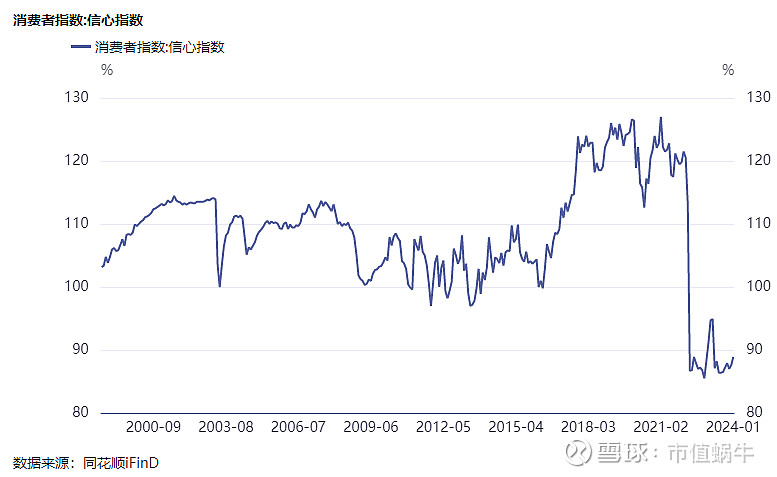

二是消费者信心指数:

根据国家统计局的数据,我国消费者信心指数自2022年以来断崖式下跌,2022年之前高点超过125%,到目前2024年初已不足90%,目前的数据基本是有统计数据以来的新低,是历史新低,有点让人震撼!

但这里面的核心问题是:宏观经济低迷、消费不振,是否意味着所有行业都低迷、所有消费都不振呢?白酒行业真实的状况又是如何呢?

我们看第二点证据:

第二点证据是白酒总体消费量持续下行。

因难以获取到白酒消费量数据,这里我们以白酒产量数据近似模拟白酒的需求态势:

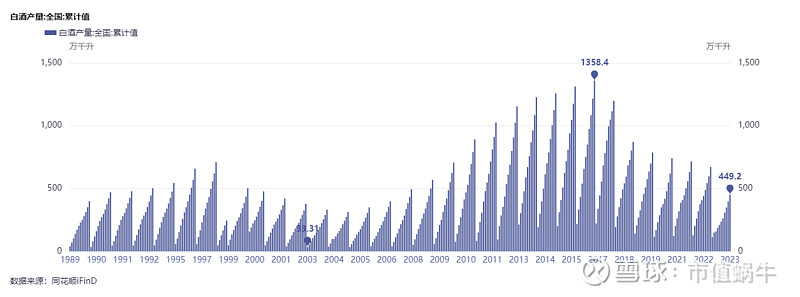

我国白酒历年产量月度累计值(资料来源:iFinD)

根据国家统计局的数据,近30年来,白酒的总体产量低点出现在2004年,当年产量为31.2亿升,之后一路上扬,高点是2016年,当年白酒产量达135.8亿升。从产量和消费量角度看,这是中国白酒行业的巅峰时刻。然而,从2017年开始,我国白酒产量一路下滑,几乎每年都在下降。到2023年,白酒产量只有44.9亿升,距离2016年的高点降幅高达67%!更让人揪心的是,2022年的产量还是67.1亿升,到2023年直接降为44.9亿升,即2023年相比去年降幅竟达33%!

这个降幅是有数据统计以来年产量最大降幅,超过发生金融危机的2018年的27.3%! 从这个数据看白酒产业大有大厦将倾、行业崩盘之势。

这里不得不提出一个可怕的问题:

白酒产业产销量近些年为什么一路下降呢?这个行业的需求会否一直下降,导致行业趋势性没落呢?

我直接出我的答案,不做展开论述(因为这个课题很大,一句两句说不清楚):

需求结构变化导致行业总体产销量下滑:过去喝酒的几乎是全民,全民就有各种收入层次,需求也分各种层次,所以各种品味、层次的酒企都有生存空间。但随着经济和社会的发展,白酒的需求结构由多样转向单一,现在喝酒的基本还剩两类人,一是喜欢酒、有酒瘾的,二是宴请接待应酬。对于第一类需求,多数会选择特色白酒;对于第二类需求,多数会选择高端白酒。白酒需求结构的变化,我们可称之为“精品化”消费升级倾向,而其他消费需求逐渐趋于消失。因此,既不高端、又不特色的白酒面临生存压力,只能去产能、去库存,乃至关门大吉,从总体上看,白酒行业产销量当然下降了。

白酒消费人群的“刚需”决定了行业不会没落覆灭:前面说过了,真正喜欢酒的是成瘾性消费,戒不了、也改不了,如同喝咖啡一样,已经成为生活的一种习惯和调性,甚至会遗传。另一种需求是宴请接待应酬,这个也很难改变。无酒不成席,这已经是一种根植社交活动的文化,难以替代,所以难以改变。

但毕竟2023年白酒行业产量降幅巨大,我们进一步深究,这个数据背后到底意味着什么呢?五粮液是否也陷入了这个崩盘式的冲击波呢?

2023年如果行业产量整体下降33%,那销售量下降幅度肯定也不会小,所以我们先看看2023年销售收入数据。

因2023年年报未出,我们看一下2023年前三季度白酒上市公司营业收入同比增速情况:

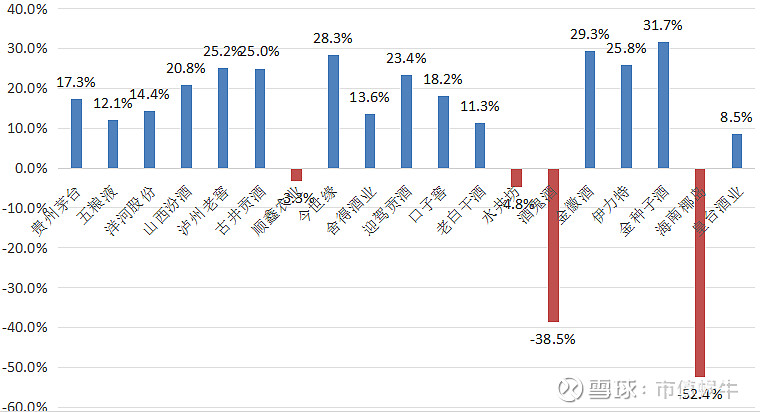

白酒上市公司2023年前三季度营业收入同比增速(资料来源:iFinD)

看完以后,结果是与预期的完全不符:

2023年前三季度,A股19家白酒上市公司总体营业收入3090亿元,比上年同期的2672亿元增长15.6%,应该说,这是一个还不错的增长。19家上市公司中,仅4家营业收入同比下降,其中,海南椰岛与酒鬼酒降幅较大,分别为52.4%、38.5%。其余15家上市公司营业收入均同比上升,其中8家上市公司营业收入同比增幅高于20%,增幅较高的是金种子酒31.7%、金徽酒29.3%、今世缘28.3%、泸州老窖25.2%、古井贡酒25%。五粮液营收增幅是12.1%,并没有下滑。

这是怎么回事儿呢?白酒行业明明欣欣向荣啊。

有人说:白酒产品销售有滞后性,即2023年销售的都是2022年产的酒,2023年产量下滑,预计2024年销量就惨了。所以,资本夺路而逃!

好,如果是这个逻辑,我们看存货好了。2023年销量没有下降,如果2023年产量下降,那2023年三季末存货应该大幅下降才对,我们看数据:

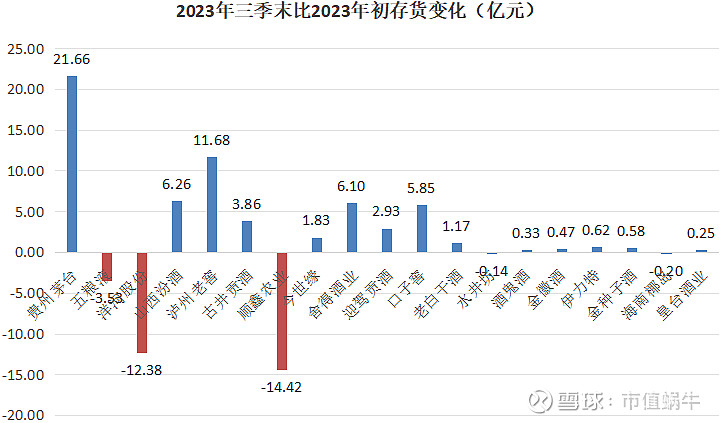

白酒上市公司2023年三季末存货比2023年初变化(资料来源:iFinD)

我们看2023年三季末比2023年初存货变化情况,结果是:

A股19家上市公司中,仅有5家上市公司存货比年初下降,分别是顺鑫农业-14.42亿、洋河股份-12.38亿、五粮液-3.53亿、海南椰岛-0.2亿、水井坊-0.14亿,而后三者的金额很小,五粮液变化数字只有3.5亿,相对于其销售体量完全可以忽略不计,因此,存货有所下降的实质只有顺鑫农业和洋河股份两家,即使是这两家,十几亿的变化金额也完全说明不了什么问题。

因此,结论很明显:

从白酒上市公司整体情况看,没有看到2023年产销量下滑的迹象,包括五粮液。

那难道是国家统计局的数据有问题?这个我不知道。

但还有一个更大可能,那就是:

白酒行业整体产销量下滑是真,预示着总体需求下滑也是真。但真正下滑的大多是那些未上市的尾部企业。

因此,我的结论是:

宏观经济低迷,消费不振,确实对白酒行业整体需求产生了较大影响,这一点从白酒行业整体产量大幅下降可以印证。但白酒行业整体产销量下降不代表行业内所有公司产销量都下降,至少在上市白酒企业中没有看到产销量下滑迹象,五粮液也是如此。

前面说了市场担心的第一个问题,即行业需求端的问题,下面我们来看第二个问题,即行业供给端的问题:

第二、供给内卷、价格倒挂。

市场观点主要的依据是五粮液出厂价与终端销售价价格倒挂,以八代普五为例,出厂价969元每瓶,2024年2月5日刚提价至1019元每瓶,市场实际成交价普遍在1000元以下。

我们看实际情况究竟如何呢?

按照来自京东商城的数据,52度五粮液(普五)终端销售价在2021年9月底达到高峰,超过1400元/瓶,但之后震荡下滑,目前价格在1060元左右。

从这个数据我们可以推断:

五粮液终端销售价与出厂价极为接近,在部分渠道、部分时点完全可能存在价格倒挂情况。

那问题就是:

五粮液价格倒挂是怎么导致的?是否是经营危险的信号?

市场认为是需求不足、竞争内卷。

需求足不足我前文分析过了,行业总体需求一定是萎缩的,但对高端白酒、特色白酒的需求不会坍塌。

竞争内卷有没有呢?我认为一定有,即使是高端白酒,也有竞争内卷的情况。特别是浓香型白酒,第一阵营中对五粮液虎视眈眈的就有泸州老窖、洋河股份,浓香一哥都想做啊,但位置只有一个。

怎么个卷法呢?在市场渠道上一定有,如在某个地区,千元价格带的产品,我的多了,你的肯定就少了。所有,花钱在目标上砸渠道、砸营销,跑马圈地,先入为主。

产品价格上有没有卷呢?市场认为有,但我认为是没有!

有人说五粮液搞促销,价格倒挂,不是卷价格的证据吗?

如果你是这样的观点,我认为你犯了主次矛盾不分的错。

我的观点是:降价促销只是五粮液某个阶段一时的销售策略,绝不是五粮液长期产品销售战略,“控量挺价”才是长期战略。

证据如下:

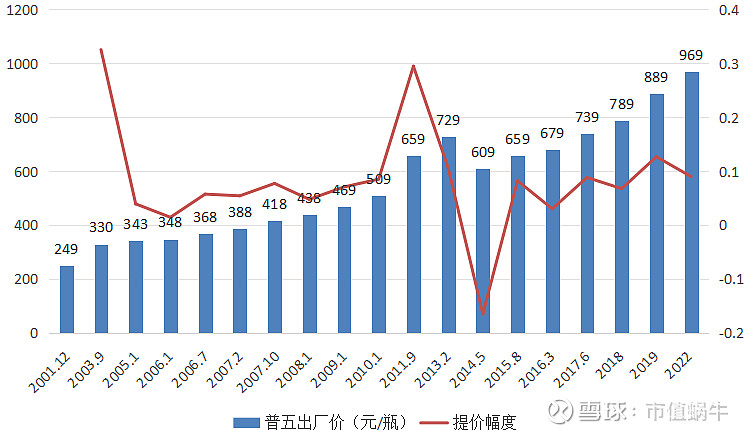

过去20年五粮液普五出厂价提价情况(资料来源:网络搜集)

从2001年至今,五粮液提价18次,仅降价1次,五粮液普五出厂价格由2001年的每瓶249元提升至目前1019元。即使在2016年以来行业需求下行期间,五粮液普五也逆市主动提价6次,普五出厂价由2016年的每瓶679元提升至目前的每瓶1019元。

如果是竞争内卷主动杀价,五粮液出厂价怎么可能是一路北上而不是南下呢?

那怎么理解价格倒挂呢?我认为是市场过分解读。

事实是:1、在某些渠道、某些时点确实存在价格倒挂情况;

2、即使倒挂,也只是微小负价差,经销商完全可以通过厂家返点的形式获得利润。其实,厂家返点才是五粮液的经销商的主要利润来源。

零售价与出厂价接近,从悲观角度看,说明五粮液的品牌力还不是很强大,没有像茅台一样给经销商创造出巨大利润空间。

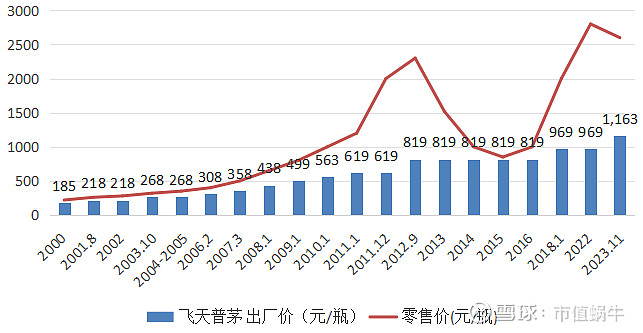

过去20年飞天茅台出厂价与零售价情况(资料来源:网络搜集)

数据显示,即使是飞天茅台,也不是零售价一直远高于出厂价,从2000年到2023年这24年中,零售价显著高于出厂价(零售价高于出厂价的50%)只有2009-2013年、2018-2023年,共计10年,其余14年零售价贴近出厂价。

五粮液零售价与出厂价接近,从乐观角度看,便于五粮液控制市场终端价格,通过返点让经销商赚取利润,意味着经销商没有了终端定价权,至少终端价格不会紊乱,更便于价格管理。

市场对五粮液的担忧除了行业需求端、供给端的问题,剩下的就是五粮液区别于行业的自身的问题了,这里面诟病最多的便是与集团的关联交易问题。

关联交易损害上市公司利益。

这里面要说清的是两个问题,一是有无关联交易,金额大不大;二是有无损害上市公司的证据或迹象。

先说第一点:有无关联交易?答案是肯定的。

根据公司2022年年报,2022年,五粮液股份公司向关联方采购金额合计10.66亿,向关联方销售金额合计为19.6亿。除此之外,在资金管理上,五粮液股份公司将自身资金交由五粮液财务公司统一管理,五粮液股份公司对财务公司持股40.56%,五粮液集团对财务公司持股42.2%,因此五粮液财务公司为五粮液股份公司联营企业。2022年,五粮液股份公司向财务公司合计存入资金140亿元,取出资金136亿元,期末余额为350亿元。除此之外,2022年股份公司向财务公司办理银承贴现8.7亿元。

相比于五粮液股份公司的采购额和销售额体量,关联交易金额占比不是很大,但与财务公司的交易金额算是很大的了,但好在财务公司的40.56%的权益由五粮液股份公司持有。

那关键的第二点来了:

五粮液股份公司与集团的关联交易会否损害上市公司利益呢?

我的观点是倾向于不会。理由如下:

从过往历史和已披露信息看,没有发现因关联交易上市公司利益被侵害的事项或迹象。

五粮液为地方国企,职业经理人没有动力和意愿违规为集团非法牟利、损害上市公司利益。

信息披露监管日趋严格,五粮液是大白马,世人瞩目,很难玩忽悠大法。

至此,市场担忧的三大问题分析完了,我的基本结论如下:

白酒行业整体需求下行,但高端、特色白酒反而借助行业洗牌之机跑马圈地,提升市场份额,因此并未也不会出现收入大幅下滑情况,但鉴于行业体量已然很大,酒企持续高增长也不现实。

存量博弈背景下,剩下的玩家之间一定有竞争,但手段不是卷价格,而且在高端、特色这两个需求点展开投入竞赛,强化品牌、强化渠道,抢食存量市场。

五粮液与集团关联交易持续存在,在资金管理上金额还不小,但在国企体制、强监管背景下,我倾向于认为不太可能出现集团主动损害上市公司利益的情况。

因此,我的最终的推论是:

五粮液未来业绩不可能持续高增长,但也不太可能趋势性下滑,未来3-5年,维持10%左右的增长是大概率事件。

03 价值“升华”

假设五粮液未来3-5年保持10%左右的增长,那还有投资价值吗?

我的回答是肯定的,理由是:

五粮液目前估值不贵

前文说过,五粮液目前的市盈率约18倍,这个市盈率数值历史百分位为16.2%。我判断五粮液未来3-5年不出现趋势性利润下滑,因此,目前的估值显然是不贵的。

五粮液强大的品牌、“控量保价”的战略、充足的高端产能能保障公司高盈利能力及持续增长能力

强大的品牌是强大的产品力的保证,也是产品价格能否坚挺的保证。大家可以看看奢侈品,卖得这么贵,难道是因为产品做工更好吗?显然不是。原因无他,就是品牌已占领消费者心智,消费者愿意为他心中的高贵品牌买单。

除了强大的品牌,五粮液还在做一件正确的事儿,那就是对核心大单品“控量提价”:通过控量,消化库存,同时营造产品缺货的预期,为提价造势;通过提价,强化产品高端稀缺的消费者认识,进一步做强品牌。

此外,五粮液在高端酒产能上具有得天独厚优势,这一优势相对同为浓香的泸州老窖和洋河是明显的、巨大的。这一点网上有充分讨论,这里不赘述。

有了强大的品牌、正确的战略、充足的高端产能,五粮液这台印钞机不会停下来,高盈利能力和持续增长能力都有望保持。

持续高分红将驱动五粮液价值升华

近期,A股股市低迷,监管层大力提倡上市公司加大分红及回购,回报投资者。

五粮液在3月6日公告中直接陈述说:近三年来现金分红每年均超100亿元,2022年度现金分红146.8亿元创上市以来新高。自1998年上市以来,五粮液累计现金分红21次,共计761亿元,是上市以来募集资金总额的20倍。未来,五粮液将稳步提升分红率,持续加大投资者回报。

好了,我们就“五粮液分红”这个事儿做做文章:

先看分红能力:

这里面有两个数据,一是公司的账面现金,目前公司账面现金接近1000亿元人民币;二是公司的净利润,2023年的预期净利润是300亿,预计2024年及以后年份的净利润也不会低于300亿,而白酒的商业模式决定了五粮液基本不需要大额资本开支,所以理论上以后各年这300亿都是可以拿来分红的。

再看现有的分红力度:

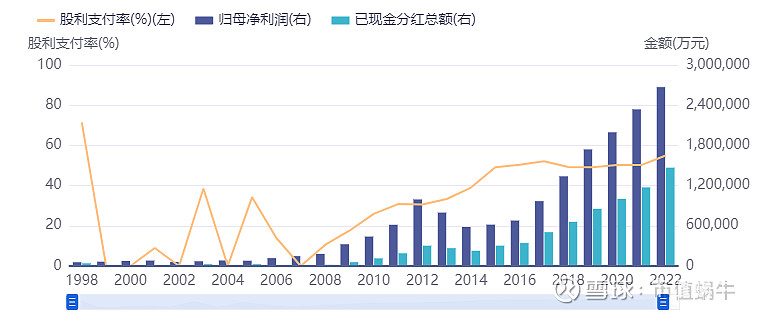

五粮液历年分红情况(资料来源:同花顺)

从2008年开始,五粮液的股利支付率趋势性提升,目前的股利支付率在50%以上,即五粮液拿出当年50%以上的净利润给股东分红,从A股其他公司对比看,应该说这已经是一个相对较高的分红比例了。

但我认为远远不够,因为:

五粮液账面已累计大量现金,而自身经营并不需要这么多钱,也没有好的资金运用渠道,完全可以全部分掉;

五粮液每年创造的现金巨大,分红比例完全可以从50%提高到80%、90%,甚至全部分掉。如果临时有资本开支,当年少分点红即可。

这里,我想做一个大胆的假设或推演:

如果公司把账上的现金90%都分掉(其实公司账上趴100亿现金完全够用了),之后各年利润也都分掉,五粮液价值会怎样?

我们先计算一下五粮液目前的ROE(净资产收益率)水平:

2023年净利润约300亿,净资产约1200亿,那ROE就是25%。过去5年五粮液的ROE也就是25%左右水平。

如果把账上现金分掉900亿呢,结果可能会震撼到你:

账上现金分掉900亿后,五粮液净资产直接有1200亿降为300亿,分掉这900亿现金后,完全不影响五粮液继续每年创造300亿净利润,那ROE是多少呢?答案是300亿净利润/300亿净资产=100%!

一个现金奶牛,净资产回报率达到100%,在A股市场大家不抢才怪!

到时候市盈率肯定不会是18倍了,28倍恐怕都是保底数字!

再从股息率角度看看:

目前五粮液市值约5400亿,年现金分红150亿,股息率约2.8%。

如果把账上900亿分掉,以后每年赚的300亿利润也分掉,作为股东,假设股价不变,当年的股息率将高达900亿/5400亿=16.7%,以后每年的股息率约为5.6%,从股息收益角度看无疑是十分诱人的,聪明的资本一定会垂涎三尺,股价想不涨恐怕都困难。

这还假定五粮液300亿净利润不增长,如果净利润还持续增长,五粮液迎来的将是妥妥的“戴维斯双击”!

我在《腾讯控股——最可期待的高价值实现路径》一文中,分享了苹果公司在收入增长陷入瓶颈的情况下,通过持续回购注销股份,将公司ROE竟做到了接近200%(苹果的资产负债率高达80%,客观上也助推了ROE的起飞)!因此,苹果公司享受到了市场给的较高估值,叠加净利润保持增长,股价那是一路北上,大涨之后又大涨,大涨之后再大涨,昂扬向上的轨迹曲线极为优美。

事实上,苹果的价值提升之道腾讯能复制,五粮液也能复制,很多高盈利、低成长的公司都能复制,关键是上市公司有无诚意回报股东的决心、有无决意提升公司价值的魄力!

低增长的公司不代表没有价值,但业务已饱和不需要花钱而账上有大量资金闲置确是一种实实在在的价值毁灭!所以,林园在五粮液股东大会上呼吁多分红,我认为不但合情,而且合理,当然也合法,甚至说是一个伟大的提议!

希望伟大的公司不但有伟大的产品、伟大的战略,还有要伟大的格局、伟大的股东回报计划!

致敬伟大的公司,期待五粮液的价值升华!

本文完,我将持续分享对五粮液的基本面跟踪研究。

更多深度理性的长期价值公司分析,请关注“市值蜗牛”,谢谢您的支持~

##雪球星计划# ##白酒股永远滴神# $五粮液(SZ000858)$ $贵州茅台(SH600519)$ $泸州老窖(SZ000568)$