腾讯控股——最可期待的高价值实现路径

大家好,我是市值蜗牛。

我将持续分享对长期价值公司的基本面跟踪研究,对这个方向有兴趣的朋友,欢迎动动小手,关注“市值蜗牛”。

今天我们来说说互联网大厂腾讯控股,客观地说,腾讯目前处于基本面的低谷,更处于股价与市值的低谷。然而,价值投资者从来都是在“王子落难”时掘金的,我们看一看浓眉大眼的腾讯有哪些市场担忧的问题,又有哪些显而易见的价值:

01 腾讯的市场表现

腾讯控股2004年在港交所上市,如今已上市近20年。

截至2024年3月5日收盘,腾讯控股股价268.2港元,总股本94.32亿股,市值25297亿港元。按照当期0.92的港元汇率计算,腾讯市值合23273亿人民币。根据腾讯财报,其投资资产价值保守预计为7000亿人民币,即腾讯经营性资产市值为16273亿人民币。

2023年前三季度,腾讯经调整归母净利润为1150亿港元,即使第四季度不增长,全年归母净利润也将达到1447亿港元。

据此测算,腾讯经营性资产的市盈率只有11.2倍,这个估值低得有点令人发指!

过去,腾讯市盈率最高接近70倍,最低低于10倍(2022年10月股价跌破200港元创造),中枢值为38倍。

显然,目前腾讯的静态估值就是历史低位。

02 市场对腾讯的担忧

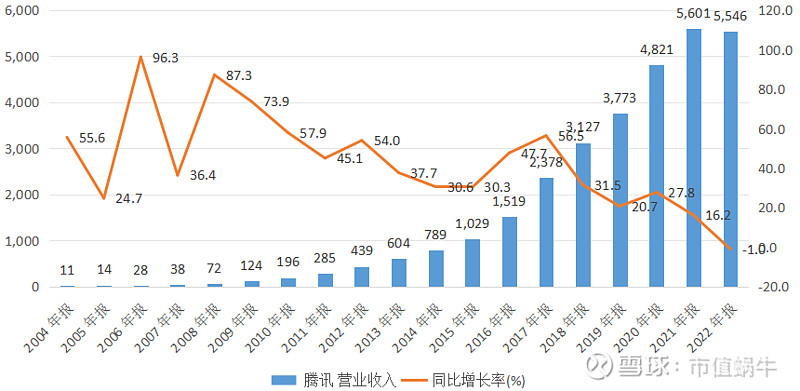

2004年,腾讯在港交所上市之际,营业收入只有区区11亿元人民币;到2022年,腾讯营业收入已高达5546亿元人民币,不到20年增长50多倍!妥妥的狂飙式增长!

然而,如今的腾讯似乎进入了增长瓶颈期,这从营收增速上可以清晰看出:2017年之前,腾讯的年均收入增速高达50%左右,低水平年份也有30%以上。可2017年之后,腾讯的营收增速趋势性下滑(注意是增速下滑,并非收入下滑),2019年增速跌落至20%的平台,2021年跌破20%,当年收入增速为16.2%。2022年继续下跌,这次不是增速下滑,而是收入直接下降1%,20年来收入首次下滑!

腾讯收入增长失速,这是市场对腾讯最大的担忧,也是腾讯估值下滑的根源。

那腾讯为什么增长失速呢?原因大概有以下几点:

1、旧业务陷入增长瓶颈。

腾讯最大一块业务是增值服务,其中主要是游戏。

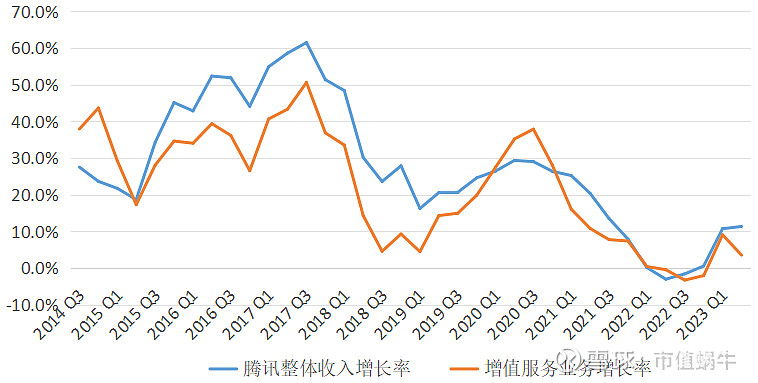

腾讯整体营业收入及增值业务收入增长率对比(资料来源:同花顺)

从数据来看,腾讯增值服务业务增长率在2017年见顶后就趋势性下行,虽然在2020年中期有所回升,但下滑总趋势未改,在2022年第一季度已不增长,第二季度已出现同比下滑。2023年以来增速回正,但仍徘徊在个位数水平,增长乏力,看不见动能。

为什么会这样呢?原因很简单,国内游戏消费人群该玩的已经都在玩儿了,加上政策对未成年游戏的限制,收入流水就很难有大的增长了。有人说出海啊,没错,出海是腾讯游戏的出路,但出海不是一朝一夕之功,腾讯这么大基数体量,靠出海游戏的增长拉动整体收入的增长,还不是很现实。

2、新增长点尚未形成。

既然旧有业务增长乏力,腾讯的管理层们,加油去开拓新业务吧。

事实上,小马哥已经开始做了,比如游戏出海、比如视频号、比如腾讯云、比如大模型,等等等等。

毫无疑问,这些方向都是无比正确的,而且,有的业务已经做得风生水起。但是,相比腾讯目前已有的庞大业务体量,这些增长点还无法构成显而易见的贡献。

但有些看点和期待总是好的,中短期是视频号和游戏出海,中长期是大模型和云计算。

在此,为小马哥加油!

3、平台反垄断。

我之所以把平台反垄断放为第三点,是因为我与市场主流观点不尽相同。市场主流观点把“平台反垄断”作为腾讯增长陷入瓶颈的首要因素了,而我认为是“次要要素”。理由如下:

其一,“互联网平台反垄断”风暴是2021年掀起的,而腾讯的收入增长失速在2018年就已开始显现(增值服务板块季度数据更为明显,2018年四个季度的增值业务收入增速分别为33.5%、14.3%、4.6%、9.3%),因此二者在事实上不构成因果效应。

其二,“互联网平台反垄断”对腾讯投资业务有影响,而对游戏、广告、企业服务等业务影响有限,基本无实质影响。因为,“互联网平台反垄断”的本质是反对依靠资本的力量或平台的力量搞肆意扩张、垄断经营,而腾讯的游戏、广告及企业服务业务显然不涉及这些。

其三,“互联网平台反垄断”对腾讯投资业务的影响也更多限于“强强联合”(比如你不能做京东、美团等巨头的股东,搞垄断控制),但绝不限制腾讯扶持有潜力的中小微企业,所以,腾讯的投资业务收缩了,但并没有叫停。

综合以上,我认为“平台反垄断”的腾讯的长期增长一定有影响,但这种影响并非触及根本的致命影响,腾讯的收入增长失速更多是自身发展到了一定阶段、陷入一定瓶颈所致。

此外,腾讯大股东减持也被市场视为压制腾讯股价的重要因素。

对于腾讯大股东减持对腾讯股价的影响,网上有很多分析。

我直接给出我的观点:腾讯大股东减持对腾讯股价一定有中短期的影响,但从中长期看,腾讯股价一定是由其基本面业绩决定的。换句话说,即使大股东清仓减持,如果腾讯的业绩保持20%以上持续高增长,股价一定不会趋势性下跌。

03 腾讯高价值实现路径探讨

腾讯业务体量已然很大,增长陷入瓶颈期了,还有投资价值吗?

我的答案是肯定的,而且,在当下负面消息满天飞、估值低迷的时刻,腾讯投资价值凸显。

今天,我想重点探讨腾讯高价值实现路径:

那就是,高盈利能力下的股份回购。

分析腾讯之前,我想先说一说世界第一股——人人景仰的苹果公司。

我们知道,苹果公司是股神巴菲特的第一大持仓,也是华人股神段永平@大道无形我有型 的第一大持仓。单看苹果公司的二级市场那昂扬向上的优美曲线,就知道它的股价表现惊艳,为股神赚了不少钱。

在刚刚过去的2023年,苹果公司股价更是大涨49%,市值接近3万亿美元,成为全球上市公司市值一哥!

苹果公司过去十年市盈率(资料来源:同花顺)

从市盈率(TTM)看,苹果公司目前市盈率接近27倍,过去十年市盈率中枢位置只有约18倍,目前估值基本处于历史高点。

苹果为何能成就如此传奇?它的营收表现如何呢?是不是有很高的成长性呢?

结果不看不知道,一看吓一跳!

不是吓一跳,而且持续心惊肉跳,甚至完全懵逼。。

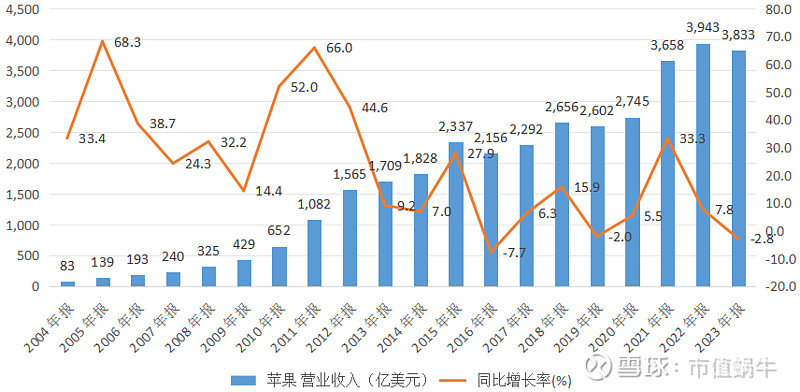

苹果公司过去20年营业收入及增速(资料来源:同花顺)

事实上,苹果公司的营收增速早在2013年就步入瓶颈期:2012年营收增速还高达45%,2013年直接下滑至9%,之后虽然有的年份有上冲,但大部分年份增速都在个位数徘徊,有的年份甚至负增长。2013-2023年这11年中,苹果公司只有3年营收增速超过10%,5年营收增速在个位数,更有3年营收增速是负值,即营收下滑!

就在刚刚过去的2023财年(注意是财务年度,不是自然年度),苹果公司营收增速是下滑2.8%!

这样的营收表现与腾讯何其相似乃尔!

所以你说腾讯增长乏力的“元凶”是平台反垄断政策,一定是站不住脚的。

这就令人不解了,同样是收入增长乏力,为什么腾讯股价一蹶不振、估值被打入“冷宫”,而苹果股价却能扶摇直上、一飞冲天呢?

这里,给你看一组足以震撼到你的数据:

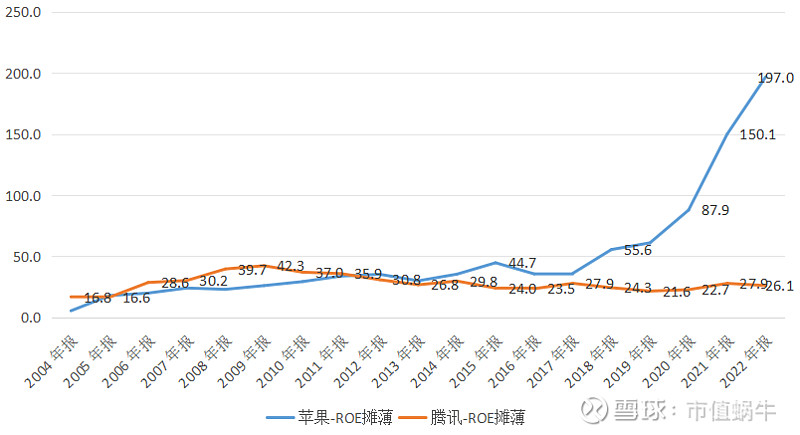

这一组数据是苹果公司与腾讯公司过去20年摊薄ROE对比:

苹果与腾讯过去20年ROE对比(资料来源:同花顺)

过去20年,前10年(2004-2013年),应该说两家公司ROE不相上下,甚至腾讯ROE略占上风。

然而,后10年(2014-2023年),腾讯ROE原地不动,严格说是略有下滑,在30%平台下滑到25%的平台。而苹果公司的ROE就让人瞠目结舌了,2014年以来,苹果ROE居然扶摇直上,不断创出新高:2014年突破35%、2018年突破55%、2020年突破85%、2021年突破150%、2022年接近200%。

天哪,这可是ROE啊,200%的ROE是什么概念,概念就是1块钱的资本投入能创造出2块钱的利润!苹果公司的投资价值毋庸置疑,傻子都能看得到,股价当然要蹭蹭往上涨。

我们继续往下深究:为什么苹果公司ROE能如此狂飙?

我们知道:ROE(净资产收益率),是由净利润除以净资产得出。

那我们就看看苹果公司的净利润和净资产变化趋势。

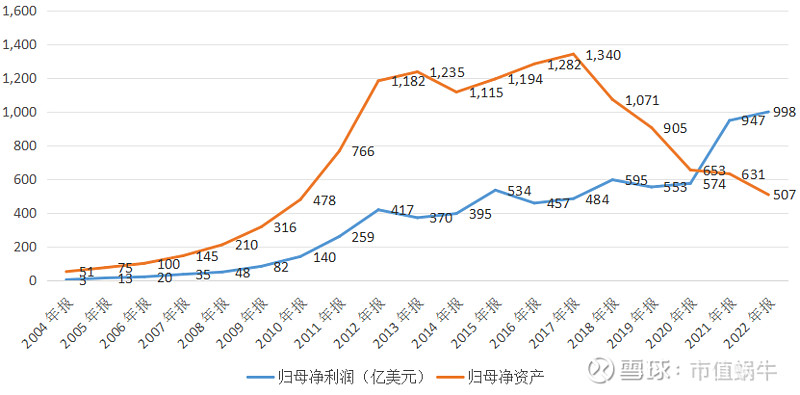

苹果公司过去20年归母净利润及净资产(资料来源:同花顺)

看完以后,恍然大悟:

原来,苹果公司的归母净利润并没有持续狂飙上涨,事实是在2012年就进入了平台期,在400-600亿美元区间波动,虽然近两年有较大幅度上扬,但并没有持续大幅增长之势头。

而反观苹果公司的净资产,在2017年达到1340亿美元的高点后,竟一路下滑,2019年跌破1000亿美元、2022年只有507亿美元,距离1340亿美元的高点竟然下滑62%!

净资产的下滑一般有净利润亏损导致,因此一般是负面信号。

但苹果公司的净利润没有亏损啊,为什么净资产大幅下滑呢?

原因无他,可能是大额分红或股份回购注销所致。

是不是如此呢?我们继续看:

通过公开信息查询,苹果公司近10年股利支付率在15%-25%之间,即苹果公司拿出每年利润的15%-25%用来给股东分红。

应该说,这不是一个很高的分红比例。

那可能就是股份回购注销了,我们看数据:

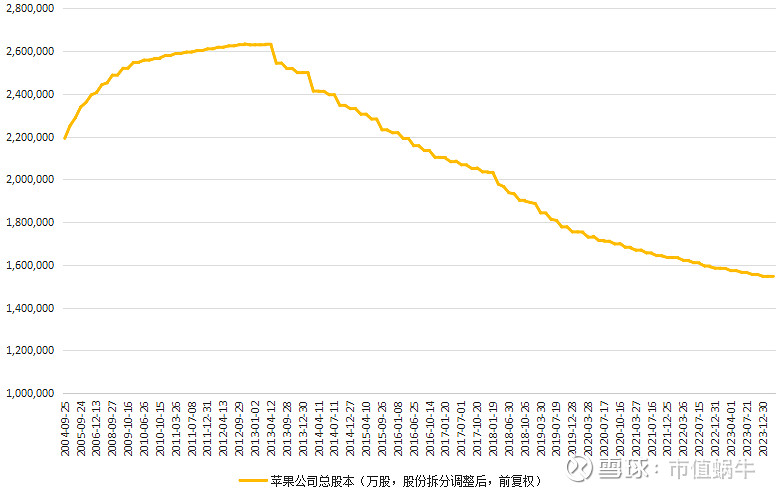

苹果公司过去20年总股本变化(拆股前复权,资料来源:同花顺)

果不其然,过去20年,苹果公司的总股本在2012年底达到最高的260亿股(拆股前复权后),之后一路下行,目前,总股本只有154亿股,比2012年的高点居然下降41%。

净资产下降,分母下降;净利润上升,分子上升,苹果公司的ROE当然一飞冲天了!

事实上,公司股份回购注销,相对于公司给全体公司免税分红,直接提高公司每股收益,苹果公司每股价值当然会不断提升了!

说了半天,终于把苹果公司“收入不增长、ROE高增长”的背后逻辑弄清楚了。

现在我们回到腾讯,看一看腾讯能否复制苹果公司的高价值提升之道:

过去10年,腾讯的股利支付率在10%上下,比苹果公司还低;那看看股份回购情况吧。

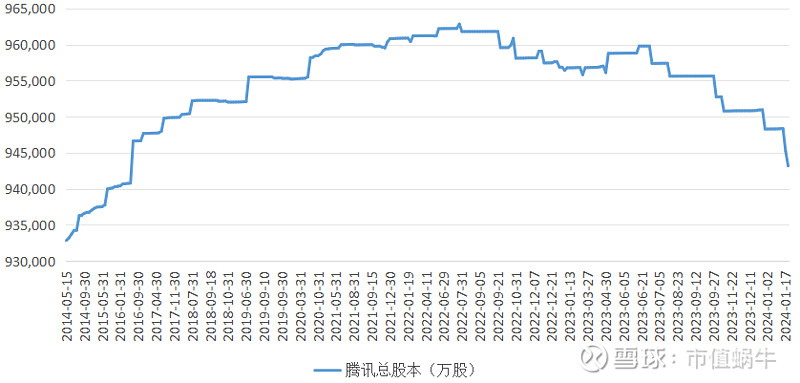

腾讯过去10年总股本变化(资料来源:同花顺)

过去10年,腾讯总股本由2014年的93.3亿股上升到2022年底的约96亿股。之后一路下行,目前总股本约94.3亿股,比高点96亿股下降约1.77%。

这是因为,2023年以来,二级市场股价下行,腾讯回购力度加大,股份注销数量增多,因为总股本下降趋势明显。

但是,1.77%的数字还太小,还不足以提振公司ROE。

但只要股份回购已确定为腾讯的战略,在估值低位不断回购注销,就等于不断给股东免税分钱,这是腾讯最可期待的高价值实现路径,也是腾讯令我无比心动之处!

我们看一下腾讯的回购能力:

腾讯目前年经营性利润保守估计也有1500亿港元,假设拿出80%用于回购,回购平均价格为3万亿港元(合每股318港元),则腾讯每年回购注销的股份可达总股本的4%,这样坚持10年,腾讯的总股本也会下降40%。

这个想起来,就会让人兴奋,不知小马哥是否兴奋,哈哈。

最后,希望小马哥加大力度,将回购注销进行到底,持之以恒,假以时日,我相信腾讯公司也会显现苹果公司一样的投资价值!

本文完,我将持续分享对腾讯的基本面跟踪研究,感兴趣的朋友请关注“市值蜗牛”。

谢谢支持!