爱美客 第四篇 爱美客的“厚厚的雪”

大家好,我是市值蜗牛。

我将持续分享对长期价值企业的基本面跟踪研究,对此有兴趣的朋友请点个关注~

前文说完“长长的坡”,我们今天来说“厚厚的雪”,主要看看爱美客的盈利能力及背后赖以驱动的核心竞争力:

01 “惊艳”的盈利能力

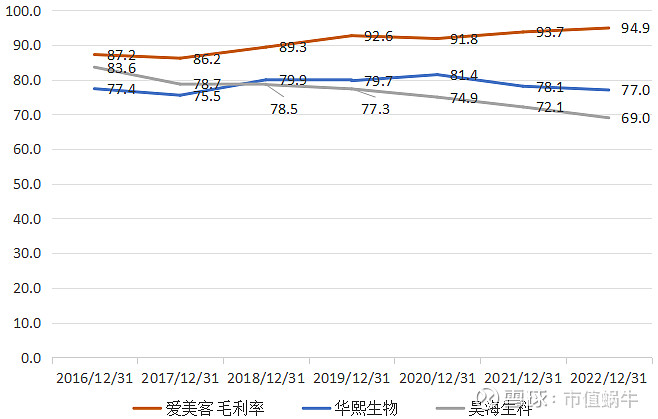

国内医美“三剑客”毛利率对比图(资料来源:wind)

我们先看毛利率,过去7年(可获得数据),国内医美“三剑客”爱美客、华熙生物、昊海生科毛利率表现都可谓“惊艳”:

昊海生科毛利率最高值为83.6%(2016年)、最低值为69%(2022年),平均值为76.3%;华熙生物毛利率最高值81.4%(2020年)、最低值为75.5%(2017年),平均值为78.4%;爱美客毛利率最高值为94.9%(2022年)、最低值为86.2%(2017年),平均值为90.8%。

以上数据说明了以下两点:

医美三剑客的毛利率都高的让人流口水,70%以上的毛利率,在我整个大A都算头牌,留给别人的恐怕只有“羡慕嫉妒恨”~

从医美三剑客毛利率变化趋势上看,华熙生物表现较为平稳,毛利率波动较小;昊海生科毛利率近5年有下降态势,2022年更是跌破了70%大关;爱美客毛利率扶摇直上,虽然高,仍然只有更高。目前已接近95%了(茅台的净利率约92%)!

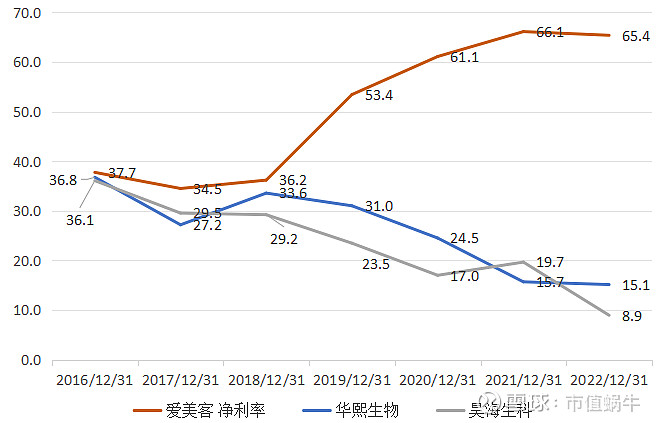

净利率高说明产品附加值高,对下游议价能力强!

看完毛利率,我们来看净利率:

国内医美“三剑客”净利率对比图(资料来源:wind)

医美三剑客过去7年净利率表现就有意思了:

2016年,爱美客、华熙生物和昊海生科的净利率分别为37.7%、36.8%、36.1%,虽说爱美客的净利率略高,但基本三者是在同一水平线上。

之后,医美三剑客的净利率走出了截然不同的走势,特别是2018年以来,华熙生物和昊海生科净利率震荡下行,不断创下新低,到了2022年,华熙生物净利率为15.1%,比2016年的36.8%腰斩还多;而昊海生科更惨,2022年净利率8.9%,比2016年的36.1%应该是“脚踝斩”了。

而爱美客在2018年以来开始了神奇而惊艳的表演,2019年净利率由2018年的36.2%提升为53.4%,2020年创新高达到61.1%,2021年再创历史新高达到66.1%,2022年略有下降,但仍高达65.4%。

同志们,茅台的净利率不过53%,比茅台的净利率高10个点以上,这赚钱能力,没得说了吧!

读到这里,一个大写的问号就出来了:

为什么华熙生物、昊海生科净利率一泻千里,凭什么爱美客净利率扶摇直上呢?

我们继续深挖,看三剑客三费对比:

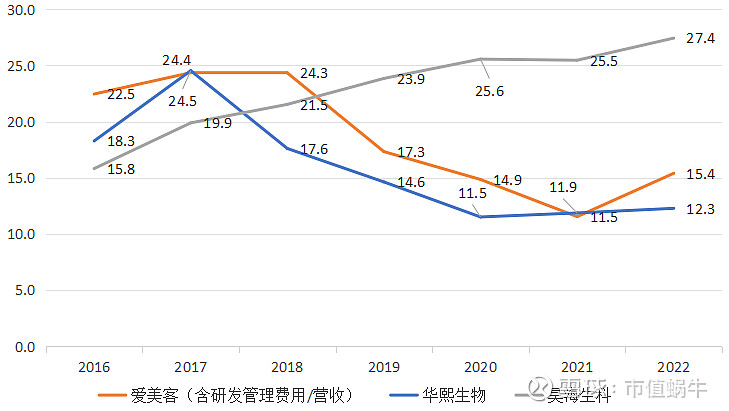

首先看管理费用(含研发费用):

国内医美“三剑客”管理费用占比对比图(资料来源:wind)

从管理费用(含研发费用)占营业收入比重来看,较高的为昊海生科,过去7年基本都是一路上扬,2022年达到27.4%;而华熙生物和爱美客变化趋势基本一致,呈震荡下行态势,且水平基本相当,2022年爱美客、华熙生物管理费用占营收比重分别为15.4%、12.3%。

这也说明,管理费用不是造成医美三剑客净利率巨大差距的根源。

再看财务费用:

爱美客、华熙生物、昊海生科2022年财务费用占营业收入比重分别为-2.3%、-0.8%、-3.5%。你没看错,都是负值。说明在银行面前都很强势,不需要银行贷款,账上钱多,存款形成利息,所以财务费用是负值。

但三者差别不大,所以并不是造成净利率巨大差距的原因。

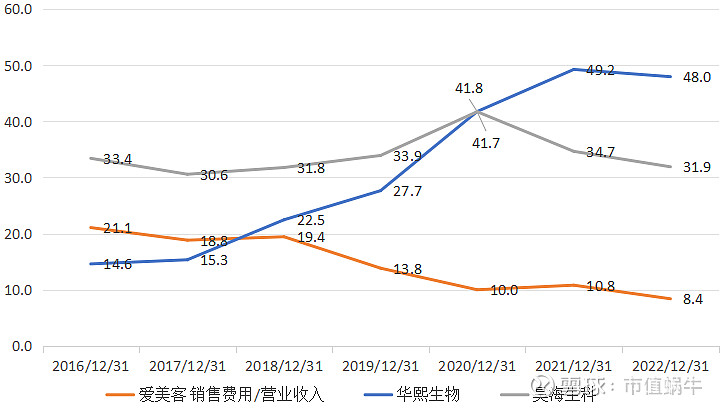

最后看销售费用:

国内医美“三剑客”销售费用占比对比图(资料来源:wind)

对比看医美三剑客2016-2022年的销售费用占比:

2019年以来,爱美客销售费用(在营业收入)占比持续下降,2022年达到最低点仅约8.4%;

昊海生科销售费用(在营业收入)占比较为稳定,基本维持在30%出头水平,2022年为31.9%。

而华熙生物销售费用占比2019年以来持续提升,2022年达到48%的高点,超过爱美客5倍!

到这里,我们基本已经恍然大悟了:医美三剑客净利率之所以形成如此大的差距,简单来说,都是销售费用惹的祸!

接下来的问题是:

为什么华熙生物和昊海生科的销售费用高企,而爱美客的销售费用可以很低呢?

这与公司的商业模式有关,如华熙生物有很大一块收入来自于toC的功能性护肤品,toC的业务一般都需要高额销售费用。

除了商业模式,销售费用的高低也与公司的渠道能力有关,更与公司的产品力有关!

而这一切的背后,都体现为公司的核心竞争力!

02 公司核心竞争力拆解

对于爱美客的核心竞争力,我归纳为三个“卓越”:

第一是卓越的团队,体现为魄力与执行力。

我们先看一下爱美客的核心团队简历:

简军:女,60岁,公司董事长,创始人,领军人物,统筹公司战略。工作履历前文已有详细介绍(请看爱美客第一篇 “医美茅台”简史),主要经历是对外经贸大学毕业后国内工作5年,海外工作十多年,之后回国创立爱美客。

石毅峰:男,50岁,公司总经理,主管公司全面工作。主要履历如下:1998-2009年,在北京华旗资讯(爱国者)科技发展有限公司做过销售、人力资源、管理考核等岗位;2010年加入爱美客,担任销售副总。1年后升任爱美客总经理,并担任该职至今。

勾丽娜:女,41岁,销售副总。主要履历如下:2003-2009年,在华旗资讯科技有限公司,做过店长,商场F类负责人,事业部经理,大客户经理,分公司经理,项目经理,电子商务经理等职;2010加入爱美客,历任大区经理,销售总监,2016年6月,任爱美客销售副总至今。

尹永磊:女,41岁,生产副总。主要履历如下:2005-2007年,先后任职于天津中新药业集团股份有限公司、北京诺华制药有限公司,2007年9月加入爱美客,历任检验员、生产部经理、生产总监、副总经理等职位。主导公司已上市产品的规模化生产工艺开发及转化。

核心团队履历介绍完毕,看到这里,我不知道你有何感想?

反正我的感想是:爱美客高管履历实在是平淡无奇,甚至有点平庸。

这样一个团队为什么能创造出爱美客如此“惊艳”的业绩?

我认为答案可能有三个:

第一个答案是爱美客有茅台般的资源禀赋,不需要强大的团队做支撑。

这个答案基本可以排除,事实上爱美客没有茅台赤水河的水,只有与大家一样的玻尿酸原液,在上游资源上没有什么禀赋。

第二个答案是存在一些重要的我还没挖掘到的信息。这个可能性是有的,谁知道,请尽快告诉我~

第三个答案是爱美客的团队看似平庸,实则卓越。

这里面有个核心的问题,爱美客“惊艳”业绩是什么成就的?如果用一句话回答,我认为就是优秀的产品和非凡的商业化能力。

但爱美客的核心团队没有一个是技术大拿,全是搞商业运营的。所以,我的结论是:医美产品的生意关键是商业化能力,有优秀的产品很重要,但有强大的商业化能力更重要!

所以,有人说爱美客的核心竞争力是产品研发,我不敢苟同!

根据2022年年报,爱美客的研发投入是1.73亿,占营业收入比例为8.9%,研发人员181人;华熙生物研发投入是3.88亿,占营业收入比例为6.1%,研发人员827人;昊海生科研发投入是1.82亿,占营业收入比重是8.6%,研发人员344人。

数据一目了然:无论是研发投入金额,还是研发人员数量,爱美客在国内医美三剑客中都是垫底的,所以你说爱美客的制胜秘笈是科技研发,是站不住脚的!

事实上,爱美客从2009年第一款产品“逸美”问世后,几乎两三年就会出来一款新品,甚至更短,这比创新药的研发(10年以上研发周期)容易太多了,甚至比仿制药的研发(3-5年研发周期)时间也要短得多,研发强度也小的多!

因此,我大胆推测:好的医美产品研发出来并不难,难的是如何成功快速商业化,抢占市场先机,而爱美客就恰恰做到了!

当然,爱美客的团队一开始就立足产品自研,不断推出爆品,形成无比强大的商业化能力,这一切的成绩和结果,如果没有强大的商业魄力,没有敏锐的商业嗅觉,没有坚决的战略执行力,是无论如何也做不到的!

第二是卓越的战略,体现为燃爆大单品。

医美产品兼具医疗和消费属性,在消费的江湖中,欲扬名立万,必出惊世爆品,爱美客也不例外。

2016年12月,公司推出核心大单品——(嗨体),这是国内目前唯一一款经国家药监局批准的针对颈部皱纹改善的三类医疗器械产品,填补了颈部皱纹修复领域的空白。

我们看一下嗨体的销售威力:2017年3413万,2018年7497万,2019年24259万,2020年开始,合并其他溶液类注射产品统计,如今,到2022年,以嗨体为代表的溶液类注射产品销售额已达到12.9亿元,短短不过7年,已形成过10亿的销售,妥妥的大单品!

除了嗨体为代表的溶液类注射产品以外,公司也在发力凝胶类注射产品,如2021年推出的濡白天使,就是我国首款获 III 类医疗器械认证的含左旋乳酸-乙二醇共聚物微球的皮肤填充剂,经过两年的培育,开始逐步放量。据财信证券研究,2023 年 6 月底,濡白天使已进入超过 600 家医疗美容机构,授权 700 余名医生。有望成为爱美客继嗨体之后的第二大单品。

第三是卓越的产品管线,体现为既聚焦又丰富。

我们看一下爱美客的产品矩阵:目前已经商业化的有两大产品线,一是溶液类注射产品,具体包括逸美和嗨体;二是凝胶类注射产品,具体包括宝尼达、逸美一加一、爱芙莱、濡白天使。

从注射部位看,爱芙莱均适用于纠正中重度鼻唇沟;宝尼达适用于纠正中重度额部皱纹和中重度鼻唇部皱纹;逸美一加一适用于纠正中重度额部皱纹和中重度鼻唇沟皱纹。

除了上述两大产品线外,公司还布局了面部埋植线产品,代表产品是2019年推出的“紧恋”,不过目前还未放量,年销售体量500多万。

除此之前,公司在医美领域还做了一些前瞻性布局,主要包括:

1、进军减重和肉毒素市场。

根据爱美客2023 年中报,公司利拉鲁肽注射液,利多卡因丁卡因乳膏以及注射用 A型肉毒毒素 3 个项目进入临床及注册阶段;公司去氧胆酸注射液、透明质酸酶以及司美格鲁肽注射液预计在 2023-2024 年提交临床试验申请。

2、进军光电抗衰赛道。

根据公司公告,公司与韩国 Jeisys 签署了 Density 和 LinearZ 两款医美容治疗设备及配套耗材在中国内地(不含港澳台)的经销权。两款设备均为无创抗衰仪器,且均已在韩国实现商业化。截至目前,我国暂未有专注抗衰的 III 类超声医美设备注册,加之公司强大的商业化能力,有望给公司带来乐观的增量业绩。

我们回头看看公司的产品矩阵,可总结为“既聚焦又丰富”:

“丰富”就不用说了,虽然有嗨体的爆品,但并不是只有这一款产品,而且不断迭代升级,两三年就推出新品,不断满足市场涌现的新需求。围绕玻尿酸,有溶液类产品、有凝胶类产品,且每类产品都在升级迭代出新品,抢占市场先机。除此之外,公司还有面部埋植线的第三产品线。另外,还前瞻布局了减重和肉毒素产品、进军抗衰赛道。爱美客的产品矩阵,可谓“丰富”!

虽然丰富,但并不乱,更没有跨界,因为无论是上述哪一类产品,都在围绕“医美”这个中心,说白了,都是在用“高科技”的手段帮助消费者解决“美”的问题,所以,我说爱美客的产品很“聚焦”。

专注、聚焦、聚力、瞄准,更易形成核心竞争力,也才更易突破!

03 本文小结

爱美客拥有超高的毛利率、惊艳的净利率,产品盈利能力令人垂涎,并绝对碾压国内竞争对手。

爱美客成长的赛道上之所以形成“厚厚的雪”,我认为主要得益于公司卓越的团队、卓越的战略和卓越的产品布局。

而这一切的背后,都指向公司医美产品强大的商业化能力,而不是研发,或者不主要是研发,我认为这是市场没有看到的。

您的观点呢?欢迎分享~

没有公司是完美的,下一篇,我们看看爱美客的隐忧,请看《爱美客第五篇 爱美客的可能挑战》。

#雪球星计划# $爱美客(SZ300896)$ $华熙生物(SH688363)$ $昊海生科(SH688366)$

本文完。如何认可,请关注“市值蜗牛”,谢谢~