爱美客 第三篇 爱美客的“长长的坡”(深度版)

大家好,我是市值蜗牛。

我将持续分享对长期价值企业的基本面跟踪研究,欢迎关注。

今天我们分析爱美客所处的行业赛道,看一看医美行业的产业链情况、供需格局、产业特征及趋势前景:本文影音版

01 产业链概况

爱美客的主要产品是玻尿酸产品,也叫透明质酸产品。

透明质酸是由D-葡萄糖醛酸和 N-乙酰氨基葡萄糖的双糖重复单位所组成的直链粘多糖。透明质酸广泛存在于人和脊椎动物体内,尤其在人的皮肤真皮层和关节滑液中含量最多,具有独特的良好保水性、润滑性、黏弹性、生物降解性及生物相容性等理化性能和生物活性。

爱美客已上市的主要产品属于三类医疗器械,归为医疗美容行业。

医疗美容主要是通过手术、医疗器械、药物及其他医疗技术来改变外观或改善生理机能的所有医学治疗。

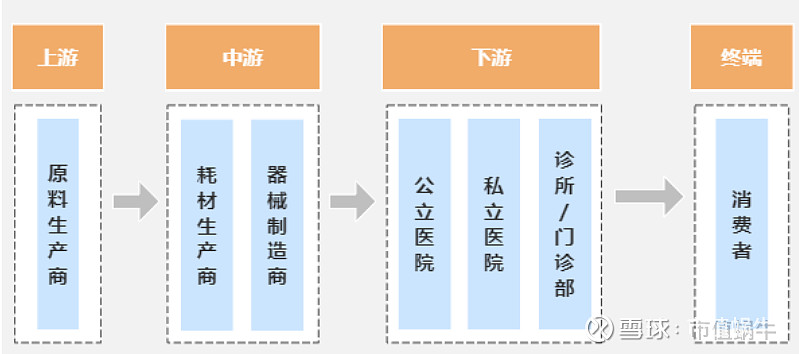

我国医疗美容价值链由上游的原料供应商、中游的产品制造商及下游的服务提供商组成。

医疗美容产业链构成(资料来源:财信证券)

上游原料生产商由我国主导,如透明质酸原液,同属医美巨头的华熙生物已是透明质酸原液全球最大生产商。根据 Frost&Sullivan,2021

年全球透明质酸原料市场销量达到 720 吨,其中 82%来自中国,华熙生物销量市占率达到全球 44%。

中游产品制造商是产业价值链核心环节,爱美客就属于这个环节的企业。在这个最为肥妹的环节,外资品牌进入较早,如韩国 LG、美国艾尔建、瑞典 Q-Med 等外资品牌,抢先占据了我国主要市场份额。但近些年国货崛起,国产替代趋势明显。

下游医美机构主要包括公立医院、私立医院、医美诊所等,她们是最终医美消费者的终端渠道,所有的医美客户都在它们手上。

02 需求端:颜值风暴方兴未艾

1、总体需求态势

医疗美容行业是兼具医疗与消费双重属性的新兴行业。

近年来,随着经济条件不断改善、医疗技术发展成熟、医疗美容的社会接受度持续提升,医疗美容行业发展迅速。

据弗若斯特沙利文研究报告统计,中国医疗美容市场拥有巨大的潜在消费基数,也是全球增速最快、未来增长潜力巨大的市场。

2017-2021年中国医疗美容市场年复合增长率高达17.5%,增长速度远高于全球市场。2021 年中国医疗美容行业规模为 1891 亿元,预计到 2026 年达到 3998 亿元,2021 年至 2026 年的年复合增长率 16.1%,到 2030年将达到 6382 亿元,2026 年至 2030 年的年复合增长率为 12.4%。此外,报告还预计 2021年-2030 年中国医疗美容市场的增长约占全球市场同期增长的三分之一,也就是约 1500亿元,市场空间广阔。

2、我国医美渗透率情况

医美渗透率上,根据财信证券研报,弗若斯特沙利文数据显示,2022 年我国每千人医美治疗次数为 21,远低于韩国的 91 次、美国的 53 次、巴西的 47 次和日本的 29 次,说明我国的医美渗透率还有较大提升的空间。

根据新氧数据颜究院,2021 年我国一线/新一线/二线/三线/四线城市的医美渗透率分别为36.2%/38.8%/18.3%/5.2%/1.2%。随着二线以下城市居民收入的不断增长,其在满足基本物质需求后爱美需求预计会逐步提升,将推升医美需求的增长。

3、用户需求扫描

根据新氧数据颜究院的报告,近年来,透明质酸关注用户稳定增长,增速保持在28%-30%之间,用户群体增量可观,2021年透明质酸关注用户突破百万,关注指数不断攀升。

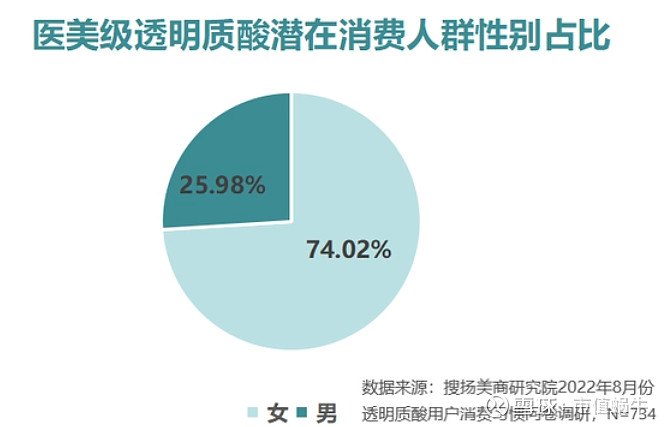

搜扬美商研究院于2022年8月做了一个样本为734的用户问卷调查,结果显示:在医美级透明质酸消费人群中,约26%为男性,74%为女性。尽管男颜经济增长潜力巨大,医美级透明质酸消费市场依旧是女性群体占据主流。

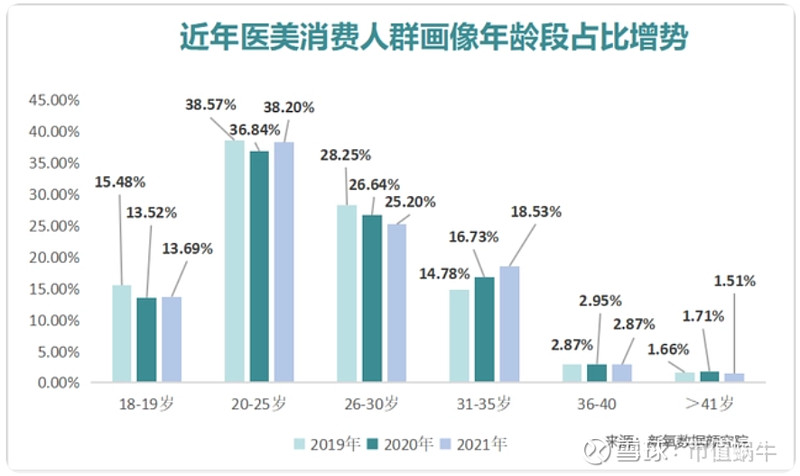

从近些年医美消费人群年龄段分布情况看,最大数量的群体为20-25岁,占比达38%左右;其次是26-30岁,占比约25%左右;再次是31-35岁,占比为19%左右。

从变化趋势上看,31-35岁人群占比在逐年提升,2019年不足15%,2021已达约18.5%。这个年龄段已有稳定收入来源,消费能力较强,消费需求也较强,消费粘性同样很强。

我们用数据验证:

据新氧数据颜究院统计,2022年上半年,医美消费5次以上的年龄群体中,40岁以上占比最高,达到17%;其次是31-35岁,为15.3%;再次是36-40岁,为15.14%;再次是26-30岁,为13.14%。

基本结论:在20岁以上的群体中,年龄越大,医美消费粘性越强。

03 供给端:国产替代、竞争加剧

这里有两组数据,均来自弗若斯特沙利文(Frost&Sullivan)。

第一组数据:2017年,中国医美透明质酸面部填充剂市场份额前7名分别为:

第1名 韩国LG,26.4%;

第2名 美国艾尔建,17.9%;

第3名 瑞典Q-Med,14.9%;

第4名 韩国Huons,13.4%;

第5名 中国昊海生科,8.2%;

第6名 中国爱美客,7.0%;

第7名 中国华熙生物,5.4%;

前7名市场份额合计93.2%,其他玩家份额6.8%。

第二组数据:2020年,中国医美透明质酸面部填充剂市场份额前7名分别为:

第1名 美国艾尔建,20.5%;

第2名 韩国LG,14.8%;

第3名 中国爱美客,14.3%;

第4名 瑞典Q-Med,12.7%;

第5名 中国华熙生物,8.9%;

第6名 韩国Huons,5.1%;

第7名 中国昊海生科,3%;

前7名市场份额合计79.3%,其他玩家份额20.7%。

虽然不是最新数据,但上述数据反映了以下几点:

1、头部玩家仍然是头部玩家,但江湖地位、排名位次有所变化。

如美国的美国艾尔建、韩国LG始终为行业前两名。中国的爱美客增长迅猛,由行业第6跻身行业第3。

2、爱美客冲进一线阵营。目前一线的玩家仍是美国艾尔建、韩国LG、瑞典的Q-Med,中国的爱美客已由二线玩家冲进一线阵营,2020年市场份额14.3%,与第二名14.8%相当接近,距离第一名的20.5%差距也不大。而且,这是2020年的数据,当年爱美客的整体销售收入7.1亿元,2023年的整体营业收入已大幅增长至约29亿,很可能市场份额已是行业第一了!

3、国产替代趋势明显。前7名头部玩家中,由4名是外国企业。3名是中国企业。2017年,3名中国企业市场份额合计20.6%,3年后的2020年,这一数值提升为26.2%。2017年,3家中国企业的市场份额排序是五六七名,2020年,3家中国企业的市场份额排序是三五七名。这充分说明,中国本土企业在快速崛起,国产替代在加速进行。

4、行业竞争加剧。在一般的行业竞争模型中,通常是强者恒强,行业集中度不断提升,头部玩家渐成寡头。在医美产品这个细分市场,目前还不是这个状况。我们看数据很容易发现,行业前7名的市场份额总和,2017年为93.2%,2020年不升反降,为79.3%。这意味着什么?这意味着,不断有新的玩家出来攻城略地,抢占头部玩家的市场份额;这意味着,医美产品的江湖格局距离稳定期还很早,还处于激烈竞争和快速变化的阶段!在行业生命周期模型中,这个阶段叫成长期。

根据新氧数据颜究院,中国市场上的医美级透明质酸品牌已有60余款,目前市面上的90%玻尿酸产品均以鼻唇沟作为临床试验的适应症申请,产品同质化现象显著,加剧了行业竞争,竞争局面一度白热化。

04 未来趋势前景

1、监管趋严。

我们知道,医疗美容事关消费者的人身安全,爱美虽好,但不能形成伤害。之前,医美整形多见于韩国、欧美等发达国家。随着我国居民生活水平的提高,颜值经济爆发,医美产业迅速崛起。

在颜值经济爆发之际,也出现了一些市场乱象:如虚假宣传、非法行医、售卖假货、价格欺诈等,这也引起了监管部门的关注。2021年以来,医疗美容行业监管升级,开展专项治理行动,并频繁出台监管制度,促进行业规范运作。

2022年2月,《中国医疗美容标准体系建设“十四五”规划(草案)》发布,这对行业来说是个奠基性质的文件,文件内容涉及行业管理标准、行业技术标准、教育培训标准、行业基础标准 4 个方面,为医美行业的标准体系建立作出了规划。对行业规范发展无疑具有重大里程碑意义!

除了系统规范,还有强监管。

如2021年6月,国家卫健委、中央网信办等八部委联合发布《打击非法医疗美容服务专项整治工作方案》,要求严厉打击非法开展医疗美容机构,严格规范医疗美容服务行为,打击非法制售药品医疗器械行为,严肃查处违法广告和互联网信息。

2022年10月,国家市场监管局出台《医疗美容行业虚假宣传和价格违法行为治理工作指引》,共包含 8 项防范医疗美容行业虚假宣传行为规范以及 6 项价格违法行为规范,进一步明确了医疗美容行业的监管依据。2023年5月,国家市场监管局出台《关于进一步加强医疗美容行业监管工作的指导意见》,通过准入及日常监管中采取公开公示以及多部门协同的方式、明确禁止违法医美“导购”行为、对生活美容和医疗美容边界进一步划分。

如今,颜值经济滚滚而来、方兴未艾,医美行业严监管已经常态化。监管的趋严,一定使行业标准趋于提高,这将促使行业优胜劣汰,对运营规范的头部企业无疑是利好。

2、轻医美项目增长可期。

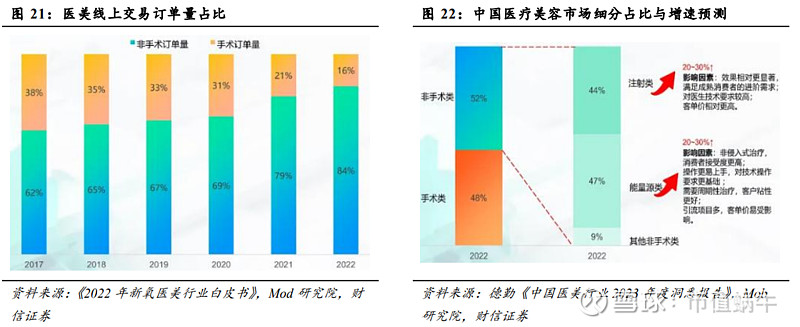

根据财信证券研报,相比于手术类项目,非手术类项目(轻医美)具备不开刀、效果好、恢复时间短、创面小、风险小等特征受到越来越多人青睐,逐渐成为医疗美容消费的主流。据德勤《中国医美行业 2023 年度洞悉报告》统计,2022 年全国非手术类项目市场占比已达到52%,市场规模连续两年超越手术类医疗美容。2023 年轻医美市场规模预计达到 2912 亿元,增长率为 17.5%。其中,注射类和能量类项目的未来五年复合增长率预计将达到 20%-30%。此外,据新氧数据颜究院预测,2030 年我国轻医美市场规模将达到 4157 亿元,轻医美市场规模将快速扩张。

轻医美项目是将“医疗美容化”,而不是“美容医疗化”。这无疑会使更多的爱美者加入医美消费大军,成为医美市场消费主力!

3、需求进化与升级。

一是由“补水”转向“抗衰”。

根据新氧数据颜究院的统计,越来越多的医美级透明质酸粉丝已不满足于透明质酸只有补水的功效,开始从补水向抗衰的功效需求转变。这是一种需求的升级,也给产品的升级迭代带来了机会。

数据显示,透明质酸用于抗衰需求从2021年的23%上升至2022年的40%,在透明质酸三大功效需求中占比最高。

二是求细求精。

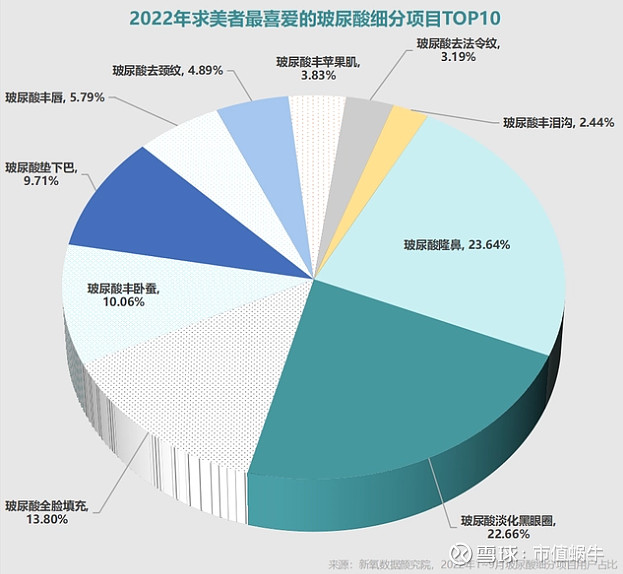

根据新氧数据颜究院研究数据,2022年消费者最喜爱的玻尿酸细分项目统计中,占比超过10%的项目有四个:第一名是隆鼻,占比23.64%;第二名是淡化黑眼圈,占比22.66%;第三名是全脸填充,占比13.8%;第四名是非卧蚕,占比10%。第五名到第十名的项目分别为垫下巴、丰唇、去颈纹、丰苹果肌、去法令纹、非泪沟。

这些需求可归纳为四个字:求精求细!

这也是需求升级的表现,也是头部企业的机会。

05 本文小结

1、爱美客所属的医美行业是一个方兴未艾的朝阳行业,随着国内经济的发展、居民生活水平的提高,国内颜值经济爆发,医美产业乘势而起,虽告别了“野蛮生长”时代,但还处于快速发展期,远远没到供给格局稳定的平台期,这一点从前文“中国医美透明质酸面部填充剂市场份额”相关数据可以印证。

2、爱美客主要做玻尿酸产品,属于医美行业中游,是行业最肥美的环节,也是竞争壁垒相对较高的环节。这也是爱美客能成为医美茅台的关键所在吧。

3、从行业未来趋势看,需求端求精求细,偏向轻医美;供给端监管趋严,国内企业虽有国产替代的机会,但内部竞争也在加剧。不过,目前的行业阶段仍然是需求驱动,吃增量蛋糕,还没有到存量博弈的时期。

以上对行业分析和小结后,您觉得,爱美客的未来发展拥有巴菲特眼中的“长长的坡”吗?

说完“长坡”,下一篇,我们聚焦“厚雪”,看一看爱美客的盈利能力和核心竞争力,请看《爱美客第四篇 爱美客的“厚厚的雪”》。

本文完,感谢关注~