山西汾酒 第三篇 “家境”殷实、“家底”雄厚

大家好,我是市值蜗牛,专注于十年十倍潜力公司研究。

我们今天从财务角度,看看山西汾酒的家底儿。

01 高ROE的背后

山西汾酒历年加权ROE表现(资料来源:wind)

受三公消费政策影响,白酒行业在2013-2014年陷入冰点。山西汾酒加权ROE在2014年创下新低,为9.3%。之后,随着行业的转暖,汾酒ROE一路上行,2017年以来,随着汾酒内部改革的推动,业绩迅速增长,加权ROE连创新高,2018年突破25%,2020年突破35%,2022年接近45%!高于40%的ROE,在我大A屈指可数!

山西汾酒的高ROE主要是什么驱动的呢?我们拆开来看:

山西汾酒历年ROE贡献因子拆解(资料来源:wind)

2017-2022年,山西汾酒加强ROE不断提升,在净利率、资产负债率、资产周转率三个因子中,资产负债率维持在45%-50%左右,2022年还有一定下降,约41%;资产周转率近三年都在0.8水平,相对稳定。因此,对ROE提升主要贡献因子是净利率,其由2017年的16.6%,逐年提升,2020年突破20%,2021年突破25%,2022年突破30%!

2023年三季报更是突破35%。这是了不起的成绩!

因为ROE三要素中,资产负债率体现为经营杠杆率,靠杠杆率提升是最危险的;资产周转率体现为运营效率,对于年收入两三百亿、总资产规模三四百亿的汾酒提升资产周转率是不太现实的;而净利率体现为产品力,产品力的提升对于一个消费品品牌是最具长远意义的!

下面,我们以2022年的数据来与其他高端白酒做横向对比,从ROE角度看一看高端白酒哪家强?

头部酒企2022年ROE及贡献因子(资料来源:wind)

从2022年头部酒企的加权ROE来看,贵州茅台、五粮液、洋河、泸州老窖的加权ROE分别为30.3%、25.3%、21%、33.3%,都显著低于山西汾酒的44.7%。

从净利率看,贵州茅台一骑绝尘,净利率高达52.7%;其次是泸州老窖和五粮液,分别为41.4%、37.8%,洋河股份31.2%,与汾酒的31.1%基本相当。

如果说净利率体现为产品力,是不是说汾酒的产品力最弱呢?非也。事实上,在上述五家酒企中,汾酒的高端产品比例是最低的,但未来高端化也可能是最有潜力的!

从资产负债率看,茅台最低,为19.4%;其次是五粮液,23.6%;再次是洋河和泸州老窖,分别为30%、33.2%。山西汾酒资产负债率最高,为40.7%。但山西汾酒没有有息负债,经营杠杆率适当偏高,一方面说明公司对供应商话语权较强,另一方面经营还处于发展期。总体看,不算坏事儿。

从资产周转率看,茅台、五粮液、泸州老窖基本都在0.5水平,洋河略低,为0.44,汾酒显著高于他们,达0.79。我认为这是山西汾酒最大的亮点,运营效率高,代表公司收入与资产还有较大的进阶空间,即山西汾酒的成长还在路上,尚未出现增长瓶颈迹象。

但同时,我们也需清醒地知道:汾酒属于清香,无需长期窖藏,而酱香茅台、浓香五粮液、泸州老窖及洋河,都需长期窖藏(尤其是高端产品),这也是汾酒资产周转率较高的部分原因吧。

02 资产负债表:轻盈“印钞机”

截至2023年9月末,山西汾酒总资产422亿,其中流动资产333亿,主要包括类货币215亿、银承13亿、存货103亿;非流动资产88亿,主要包括固定资产20亿、在建工程7亿、使用权资产9.5亿、无形资产11亿、递延所得税23亿、大额存单15亿、预付工程设备2亿。

截至2023年9月末,山西汾酒总负债150亿,其中流动负债140亿、主要包括应付账款及票据35亿、合同负债52亿、应付职工薪酬及税费35亿、应付押金往来款15亿;非流动负债9.6亿,主要是租赁负债等。

山西汾酒的资产负债表表现为以下特征:

类现金多,资产流动性高。假设银承、存单、交易性金融资产,汾酒的类现金资产期末余额高达243亿,这个金额已高于总负债的150亿。公司422亿总资产中,流动资产达333亿,占比79%。流动比率高达2.38,速动比例也达1.64。资产流动性很高,完全不存在偿债风险。

固定资产占比不高。山西汾酒固定资产及在建工程合计仅约27亿,占总资产的比例约6.4%。同样以2023年9月末数据口径,我们看一下其他头部酒企固定资产及在建工程占总资产的比例:茅台为8.3%、五粮液为6.7%、洋河为10.4%。看到没,都不是很高。

虽然白酒企业需要扩建基酒产能,但财务表现上并非重资产特征,这是因为,白酒固定资产投资属于“投入一定,产出无限大”,从这个角度说,白酒企业的商业模式无疑是十分优质的!

无有息负债、供应商占压款是主要负债构成。山西汾酒没有银行贷款,150亿负债中,应付账款及票据35亿、合同负债52亿、应付押金往来款15亿,合计102亿,均可近似看重对供应商的“占压款”。这些“占压款”是经营性负债,代表公司对上游供应商有较强的话语权。

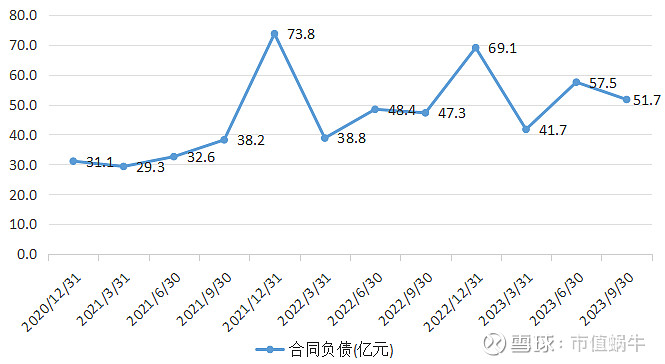

合同负债保持高位。

山西汾酒季度末合同负债金额(资料来源:wind)

合同负债是经销商对酒企的预付款,是真金白银的订单,是订单的预执行,代表酒企产品销售景气度:如果合同负债增长,一般说明经销商预定货意愿强烈,产品抢手,销路顺畅;反之,说明经销商预定货意愿不强,产品销路不畅。当然,目前头部酒企对经销商的控制不断加强,合同负债增减有可能是头部酒企阶段性调控结果,并不一定是经营商主动打款定货行为。

从绝对金额看,山西汾酒合同负债近两年的中枢值约50亿,截至2023年三季末,山西汾酒合同负债51.7亿,高于五粮液的39.5亿,也高于泸州老窖的29.6亿,与洋河的55.2亿基本相当。

我们以近三年季度末合同负债占当年营收比例作为观察值,看看各个头部酒企的对比情况,对比显示:这一比例相对较高的是洋河与汾酒,但近一年洋河有所下降,汾酒较为平稳,截至到2023年9月底,二者数值均约为16%。其次为泸州老窖,为9.5%;再次是茅台,为7.7%;最后是五粮液,为4.8%。

头部酒企季度末合同负债占当年营收比例

(资料来源:wind,23年营收为wind一致预测)

03 现金流量表:期待分红率提升

从经营活动看,近五年,公司经营活动产生的现金流净额分别为9.6亿、31亿、20亿、76亿、103亿,而同期净利润分别为15.6亿、21亿、31亿、54亿、81亿,基本匹配,说明公司赚到的是真金白银!

从投资活动看,公司近三年投资活动产生的现金流净额分别为-7.4亿、-48亿、-29亿,但构建固定资产等的投资支出仅分别为1.9亿、1.6亿、8.2亿,其他大额投资支出均为理财性质。因此,公司近三年并无大的资本开支计划,呼应了前文“固定资产占比不高”的特征!

从筹资活动看,公司近三年筹资活动产生的现金流净额分别为-13.7亿、-1.8亿、-22亿,主要是股利分红。经营活动不断产生现金流,投资端无需持续开支,账上现金只能分红了!

从实际分红情况看,山西汾酒每年分红比例约为当年归母净利润的40-50%,茅台、五粮液这一比例约为50%,而泸州老窖、洋河约60%。

相比于回购,分红可能是这些国有头部酒企更愿意采取的股东回馈动作,我预计未来分红比例一定会趋势性提高!

至此,我们对山西汾酒的财务分析告一段落了。这里面有两个亮点数据值得铭记:一是高资产周转率下的高ROE,二是高合同负债。

只要高资产周转率维持,公司的增长就在保持;只要高合同负债维持,公司的产品力就在保持。

下一篇,我们聚焦山西汾酒未来的增长驱动,请看《山西汾酒第三篇 未来增长的两大“砝码”》。

本文完,感谢关注。