龙佰集团 第三篇 龙佰为何能成为行业老大

大家好,我是市值蜗牛,专注于十年十倍潜力公司研究。

今天我们继续深度分析上市公司龙佰集团。

本文是龙佰集团第三篇,重点分析龙佰集团为何能成为行业老大,研究一下公司核心竞争力所在。

本文影音版在“市值蜗牛”同名头条号及喜马拉雅号,欢迎关注。

关于龙佰集团的核心竞争力,我归结为四大优势:战略优势、团队优势、产能优势、一体化优势。

01 战略优势:行业理解深刻,战略视野深远

一个公司的战略是其发展远行的灯塔。如果方向错误,势必一败涂地!

就钛白粉行业本身而言,属于彼得林奇定义下的“缓慢增长型”行业(平均年增速在低个位数水平)。但龙佰过去十年营收年均复合增速接近30%,归母净利润年均复合增速达34%,妥妥的“快速增长型”。

为什么?这与龙佰的战略规划有关。

在2022年年报中,公司对发展战略描述是“坚持内涵式增长与外延式发展并重,既苦练内功,又通过资本运作开展横向及纵向并购”,具体方向内容包括以下三点:

依托现有的核心资源和优势,打造硫酸法钛白粉、氯化法钛白粉、海绵钛及高端钛合金的低成本联产体系;

进一步完善绿色大循环产业链,着力打造一条囊括“钛矿采选加工 ~ 氯化法钛白粉 ~ 海绵钛 ~ 钛金属 ~ 钛材加工”一体化的全产业链;

在资源循环和绿色发展理念指导下,秉持“低成本、大化工”的发展思路,积极布局新能源产业。

第一个关键词是“低成本联产体系”,这是龙佰收购四川龙蟒大举扩产能的内在原因,通过做大规模,实现规模效应,同时增强产业链影响力和话语权,降低成本,实现较高毛利率。

第二个关键词是“一体化全产业链”,这里包括上游的一体化,即对钛矿的延伸,如前文所述,钛矿资源是核心竞争力所在,根据券商研究数据,龙佰集团目前钛精矿产能512万吨/年,未来三年将逐步扩增到1008万吨/年,提升自给率!除了上游的一体化,也有下游的一体化,这里的亮点是海绵钛及高端钛合金,这将给龙佰延伸孵化一个全新盈利板块,目前海绵钛已有5万吨/年产能,未来三年要达到14万吨/年。

第三个关键词是“新能源产业”,这是一个更广的延伸,但实话实说,相比海绵钛,我个人不看好这个延伸,因为硫酸法钛白粉产业链有的只是硫酸亚铁,从硫酸亚铁到锂离子电池,需要太多的材料及工艺新增附加,与其说是延伸,不如说是跨界!

但公司战略规划给的说法是“低成本、大化工”,龙佰如果在新能源电池材料上能做到“低成本”,那当然好了,但我们不看“广告”,只看“疗效”!

在钛白粉这个“缓慢增长型”的产业里,龙佰的战略是激进的,正是这个激进的战略,绘就了龙佰三条增长曲线:

第一条是钛白粉需求驱动下的自然增长曲线;

第二条是存量竞争扩张市场份额的主动增长曲线;

第三条是一体化延伸开拓增量市场的增长曲线。

第一条曲线增长是永续的,第二条曲线增长我认为已过大半,第三条曲线增长才刚刚开始。

龙佰能有三条增长曲线的蓝图,源于以许刚为首的管理层对行业的深刻理解,这些深远的战略也充满冒险和挑战,实施这些战略,需要极大的雄心和魄力!

02 团队优势:稳定与深耕,进取与冒险

许刚:1963年出生,公司实际控制人,1982年从焦作市化工技校毕业即进入龙佰前身焦作化工总厂,先后在车间、技术部、经营部工作,逐步成为公司核心骨干和领军人物。1998年,带领化工总厂进行股份合作制改造,2002年,将公司改制为股份制企业。2011年,带领企业在深交所上市。2016年,主导公司收购四川龙蟒公司,跻身国内行业老大。2019年,主导收编云南新立钛业、收购上市公司东方锆业。2020年,主导收购甘肃金川集团海绵钛厂资产。许刚实际控制龙佰集团和东方锆业两家上市公司。

许刚目前名义上虽已退休,但其女儿许冉已在公司经十年历练,顺利上位。

许冉:1991年出生,公司副董事长。2013年硕士毕业归国后,就在公司任职。十年间从基层做起,历任外贸专员、进口部副部长、欧洲公司总经理等职。2017年3月起任龙佰集团股份有限公司总裁助理,现任公司董事、副董事长、战略委员会委员。

和奔流:1968年出生,公司董事长,在读博士。高级经济师,高级工程师。2005年至2015年1月任公司副总经理,2015年1月至2016年12月任公司总经理,2016年12月至2022年1月任公司常务副总裁,人事行政总监,2022年1月至2023年4月任公司总裁。和奔流是公司创业元老,与许刚搭班推动了公司上市以及一系列收购及资本运作。可以说是除许刚以外的二号人物,许刚退位后接任了公司董事长,也体现了许刚对其的充分信任!

申庆飞:1982年出生,公司财务总监,会计硕士,具有会计师、金融专业经济师、董事会秘书等资格证书。2003年7月至2006年1月,任公司战略发展部副部长;2006年1月至2008年6月,任广东冠豪高新技术股份有限公司证券部经理助理,董事会秘书处副主任,证券事务代表等职务。2008年6月至2011年1月,任广州摩登百货股份有限公司内审副总监;2011年1月至2012年10月,任海南天然橡胶产业集团股份有限公司证券事务代表。2012年10月至2017年10月任公司董事会秘书,2014年4月起任公司财务总监,2020年4月起任公司董事。申庆飞是公司上市后由许刚引进的人才,在公司工作超过10年,2015-2016年主导运作、成功收购四川龙蟒公司,并牵头负责进行了后续一系列资本运作,深得许刚信任!

从以上核心管理层的履历,我们可以看出龙佰团队的特征:一个是稳定,许刚从大学毕业到退休基本都在公司,前后长达40年,和奔流作为创业元老,在公司也是几十年,申庆飞2012年到公司后一直至今也超过10年。许刚慧眼识才、且待人不薄,这些人目前都是亿万身家。核心管理层的稳定,才保证了在产业前沿的持续深耕。龙佰团队的另一个特征是进取,不管是上市,还是产能收购,这些人看准了就做,这其中不乏加杠杆冒险,甚至搭上“身家性命”,看看几笔大的定增收购就知道。

一句话总结:龙佰处在于一个平凡的生意赛道,但以许刚为首的管理层把龙佰经营运作得十分不平凡。可以说,龙佰是二流的生意,但有一流的团队与经营运作。如今,许刚已退位,未来,其女儿许冉能否继承这种稳定深耕与进取冒险,且拭目以待吧!

03 产能优势:难以撼动的江湖地位

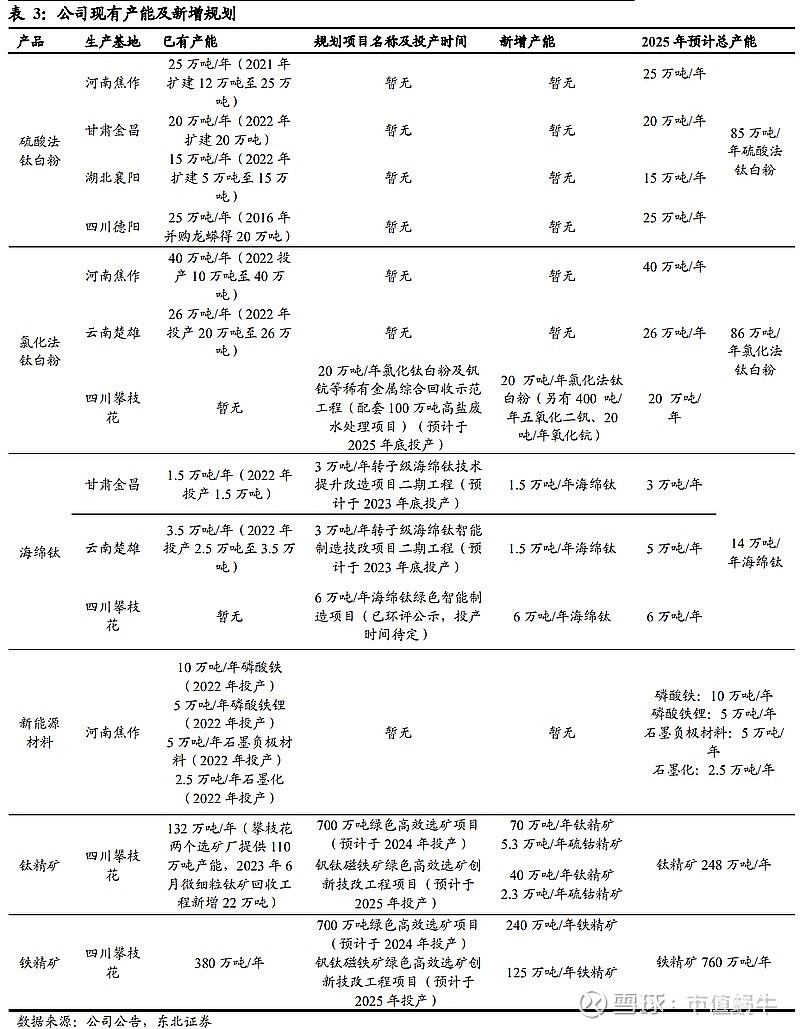

根据券商的研究整理,龙佰集团钛白粉产能151万吨,产能规模居世界第一位!其中,硫酸法85万吨,氯化法66万吨。未来三年,氯化法将扩展到86万吨,整体产能达到171万吨。

对比同行,行业第二名科慕产能125万吨,第三名特诺108万吨,第四名及以后产能均不足百万吨。国内第二名中核钛白产能33万吨,与龙佰集团钛白粉产能已不在同一个量级。

我们看一下头部玩家的毛利率情况,龙佰集团2016年收购四川龙蟒前,毛利率水平在18%,收购后毛利率超过40%。科慕正常毛利率水平在24%、特诺也大概在24%,国内中核钛白的毛利率水平在30%左右。龙佰集团依靠规模化取得低成本优势,在毛利率上已充分显现。

龙佰集团目前产能处于江湖老大位置,未来会否被其他人追赶而取代呢?我认为不会,首先,钛白粉工艺技术不会快速迭代,现有技术不存在短期被淘汰可能;其次,宏观经济低迷,钛白粉需求增长并不快,供给端不存在资本扩张冲动;再次,无论是收购还是自建,钛白粉产能扩张都需要重资本投入,有资本扩张实力的企业并不多;最后,钛白粉产能优势转换为成本优势,还需要卓越的团队运营和科学精细化管理,很少有企业具备这种能力。

04 一体化优势:上游钛矿与下游钛合金都是宝藏

前文已述,钛矿是钛白粉企业的重要竞争力,控制钛矿,就控制了钛白粉产业的核心源头,龙佰集团成本优势将更加突出,江湖老大的地位将更加稳固。根据券商研究数据,目前,龙佰集团在攀西地区合计拥有512万吨/年的产能,未来三年将进一步发力,将钛精矿产能扩张到1008万吨/年。如果实现,龙佰集团的“硬实力”将更加强大!

下游海绵钛是公司近两年重点拓展和培育的板块,目前在甘肃金昌和云南楚雄分别拥有1.5万吨/年、3.5万吨/年的产能,合计5万吨/年,未来三年拟扩张到14万吨/年。2022年钛制品销售额15亿元,毛利率约30%。

公司海绵钛未来的发展路线极有可能仿照钛白粉,即:大举扩产能->依靠规模效应及精细化管理降低成本->依靠低成本打价格战进一步提升市场份额->拓展下游钛合金,提升产品附加值。

海绵钛应用前景广阔,钛合金产品附加值高,未来很可能成为龙佰集团重要利润来源。海绵钛公司也很大可能分拆独立上市!

05 本文小结

龙佰集团处于一个平凡的产业赛道,但公司的战略视野、团队能力、产能及一体化优势推动龙佰走上了一条不平凡之路。这条路充满艰辛和冒险,但前景广阔喜人,让龙佰有了“长长的坡”。

龙佰的软实力是战略、团队和冒险精神,硬实力是产能及一体化优势,这一切都让龙佰有了“厚厚的雪”,龙佰在二流的生意赛道做出了一流的经营成果。

但必须清醒地认识到,龙佰所做的不是可以躺赚的一流的生意,前路注定不容易,甚至艰辛,从这个角度说,龙佰的“长坡”“厚雪”都要谨慎打折。

以上,我们更多是从战略及经营角度看龙佰的能力禀赋,下一篇,我们将从财务数据角度,看看龙佰集团功力表现究竟如何,

请看《龙佰集团第四篇 从财务角度看龙佰的内功功力》。

本文完,感谢关注。