$东华能源(SZ002221)$ 核能制氢,淬炼C3,东华能源:一场氢能耦合石化的创新产业变革

(报告出品方/分析师:浙商证券 任宇超)

1 氢能锻矛,C3 新材料铸盾,氢能与石化齐头并进、协同发展

1.1 石化产业:公司积极拓展 C3 新材料,夯实压舱石业务

公司是国内 PDH 龙头企业,以 PDH 装置为基础,向下游拓展 ABS、碳纤维等高端新材料,产品结构有望持续升级。

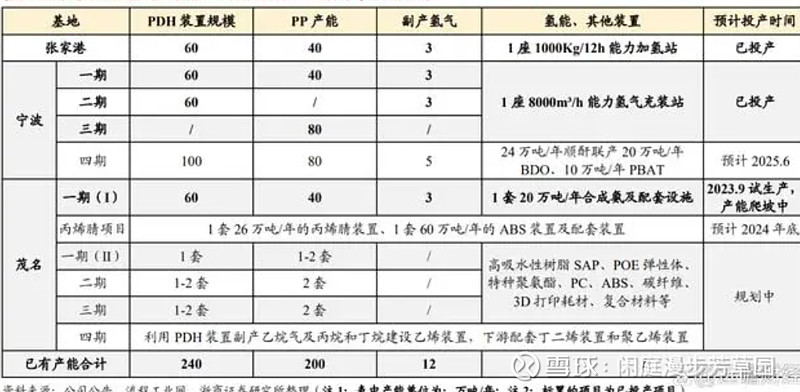

公司拥有张家港、宁波、茂名共 3个生产基地:

1、张家港基地: 1 套 60 万吨/年 PDH、1 套 40 万吨/年 PP、1 座 1000Kg/12h 加氢站。

2、宁波基地:已投产装置包括 2 套 60 万吨/年 PDH、3 套 40 万吨/年 PP、1 座 8000m3/h 能力氢气充装站。

此外,公司在宁波基地还规划新建 1 套 100 万吨/年 PDH、1 套 2*40 万吨/年高端聚丙烯、1 套 24 万吨/年顺酐联产 20 万吨/年 BDO、1 套 10 万吨/年 PBAT 装置及配套设施,计划 2025 年 6 月份建成。

3、茂名基地:2023 年 9 月,公司茂名基地的烷烃资源综合利用项目一期(I),包括 1 套 60 万吨/年丙烷脱氢装置、1 套 40 万吨/年的聚丙烯装置进入试生产,生产出合格聚丙烯产品。

按照公司公告的规划,茂名基地一期拟建设 2 套 PDH 装置,2-3 套 PP 装置;二期建设 1-2 套 PDH 装置,2 套 PP 装置,总投资约 80 亿元;三期再建设 1-2 套 PDH 装置,下游配套 2 套 PP 装置,总投资约 60 亿元;四期利用 PDH 装置副产乙烷气及丙烷和丁烷建设乙烯装置,下游配套丁二烯装置和聚乙烯装置,总投资约 150 亿元。

此外,对于启动项目富余的乙烯、丙烯、丁二烯和氢气,公司拟生产其他新材料(如高吸水性树脂 SAP、POE 弹性体、特种聚氨酯、PC、ABS、碳纤维、3D 打印耗材、复合材料等)。茂名基地的丙烯腈项目还规划 1 套 26 万吨/年的丙烯腈装置、1 套 60 万吨/年的 ABS 装置,预计 2024 年底投产。

综上,公司 3 个基地现有 PDH 装置产能 240 万吨/年、聚丙烯产能 200 万吨/年,副产氢气能力约 12 万吨/年,同时积极布局 ABS、碳纤维等高端新材料,C3 产品结构持续升级。

1.2 氢能产业:携手中核集团,加码高温气冷堆制氢,赋能 C3 产业链

公司携手中核集团建设高温气冷堆制氢项目,氢能业务有望开启第二增长极。

2022 年 9 月,公司与中核集团签署《战略合作协议》,内容包括:双方共同推进高温气冷堆项目,未来五年内预计投资超千亿元,共同打造零碳产业园。

通过对高温蒸汽的梯次利用,保障“东华茂名轻烃产业园”蒸汽、电力、制冷乃至氢能的清洁化供应;双方将联合成立氢能联盟,设立氢能研究院、中试装置,主攻绿氢制备环节中热化学制氢技术,并研发氢气的固态储存材料和装备;双方将积极推动中核集团或其成员单位成为东华能源的战略投资者(占股比例 5%-15%),委派董事参与东华能源董事会的管理;按照“保量优价优先”的原则,向东华能源(宁波工厂、张家港工厂)提供经济、零碳的电力供应,同时对东华能源后续投资建设产业园的省份采取同样原则的市场电双边合作;双方在园区建设、产业基金、环保水务和人才培养等方面,开展全方位的合作,并建立高层定期交流和常态对接沟通机制,明确专门的机构和人员,切实保障各项合作的有序推进。

2022 年 10 月,公司公告拟与中国核电共同出资设立中核东华茂名绿能有限公司(茂名绿能),其中公司拟出资 2.45 亿元,持有茂名绿能 49%的股权,双方共同打造高温气冷堆与石化产业耦合的新发展理念样板工程项目——茂名绿能项目的建设与运营主体。

公司布局高温气冷堆制氢,不仅开辟了氢能产业作为第二成长曲线,且实现了对石化产业的协同赋能:该项目或将有效降低公司 PDH 及下游装置的动力成本,提高公司 C3 链产品的成本优势(测算见本报告 3.1 部分);同时有望对抗欧洲碳税,助力石化产品出口。

2 氢能:政策扶持,前景广阔,高温气冷堆制氢大有可为

2.1政策密集加码,氢能产业前景广阔,绿氢或成为未来发展方向

政策密集加码,推动氢能产业稳健发展。氢能是一种来源丰富、绿色低碳、应用广泛的二次能源,对构建清洁低碳安全高效的能源体系、实现碳达峰碳中和目标具有重要意义。

《中共中央国务院关于完整准确全面贯彻新发展理念做好碳达峰碳中和工作的意见》要求,统筹推进氢能“制、储、输、用”全链条发展,推动加氢站建设,推进可再生能源制氢等低碳前沿技术攻关,加强氢能生产、储存、应用关键技术研发、示范和规模化应用。

《国务院关于印发 2030 年前碳达峰行动方案的通知》明确,加快氢能技术研发和示范应用,探索在工业、交通运输、建筑等领域规模化应用。

“十四五”规划《纲要》提出,在氢能与储能等前沿科技和产业变革领域,组织实施未来产业孵化与加速计划,谋划布局一批未来产业。

2023 年 7 月,国家标准委、国家发展改革委、工业和信息化部、生态环境部、应急管理部、国家能源局印发《氢能产业标准体系建设指南(2023 版)》,以加快落实国家关于发展氢能产业的决策部署,充分发挥氢能在现代能源体系建设、用能终端绿色低碳转型中的载体作用,加快建立氢能制、储、输、用标准体系,发挥标准对氢能产业发展的支撑引领作用。

氢能产业前景广阔,预计 2030 年之前,国内氢气需求量或将增至 4000 万吨。据毕马威数据,截至 2022 年 2 月,全球氢能市场的总规模约为 1250 亿美元,预计 2030 年将实现翻倍,2050 年或将达到万亿美元市场规模。

国际能源机构针对 2050 年氢能在全球能源总需求中的占比进行了预测,其中最乐观的氢能委员会、彭博新能源财经预测:2050 年氢能在全球总能源中的占比将达 22%,其余几家机构的预测值在 12%-18%间不等。

全球主要国际能源机构对 2050 年全球氢产量的预测,分布在 5.27-7.98 亿吨的区间之内,其中氢能委员会预测:2050 年全球绿氢与蓝氢的产量比例约为 2.3:1,绿氢或为未来氢能产业的发展方向。

2.2 核能制氢路线,有望成为我国中东部地区绿氢来源的最佳解决方案

核能制氢是指利用核反应堆产生的热作为一次能源,从含氢元素的物质水或化石燃料中制备氢气。第四代核能系统论坛(GIF)筛选了 6 种堆型(包括钠冷快堆、气冷快堆、铅冷快堆、熔盐堆、超临界水堆、超/高温气冷堆)作为未来发展的方向,其中超/高温气冷堆由于固有安全性、高出口温度、功率适宜等特点,被认为是非常适合用于制氢的堆型。

据新华社北京 2023 年 12 月 6 日电,华能石岛湾高温气冷堆核电站完成 168 小时连续运行考验,正式投入商业运行。这是我国具有完全自主知识产权的国家重大科技专项标志性成果,也是全球首座第四代核电站,标志着我国在第四代核电技术领域达到世界领先水平。该高温气冷堆核电站由中国华能牵头,联合清华大学、中核集团共同建设,于 2012 年 12 月正式开工,2021 年 12 月首次并网发电,此次是在稳定电功率水平上正式投产并转入商业运行。

华能石岛湾高温气冷堆核电站的正式商业化运行,或有利于东华能源高温气冷堆项目的审批落地,公司氢能业务未来可期。据新华社北京 2023 年 12 月 6 日电,华能石岛湾高温气冷堆核电站完成 168 小时连续运行考验,正式投入商业运行。这是我国具有完全自主知识产权的国家重大科技专项标志性成果,也是全球首座第四代核电站,标志着我国在第四代核电技术领域达到世界领先水平。该高温气冷堆核电站由中国华能牵头,联合清华大学、中核集团共同建设,于 2012 年 12 月正式开工,2021 年 12 月首次并网发电,此次是在稳定电功率水平上正式投产并转入商业运行。

华能石岛湾高温气冷堆核电站的正式商业化运行,或有利于东华能源高温气冷堆项目的审批落地,公司氢能业务未来可期。

公司为国内 PDH 龙头企业,创新性地利用我国享有全部自主知识产权、全球领先的第四代核能技术——高温气冷堆,进行热化学法制氢的探索;且尝试耦合石化产业,利用高温气冷堆产生的高温蒸汽、绿色电力、绿氢,为 C3 链石化产品降本、赋能出海。

我们选取国内拥有 PDH 装置的上市公司万华化学、卫星化学,以及有运营核电站的上市公司中国核电作为可比公司,根据 Wind 一致预期,2023-2025 年可比公司平均 PE 分别约为 12.7、10.4、9.0 倍。我们预测公司 2023-2025 年 PE 分别为 94、44、24 倍。

考虑到公司此次氢能耦合石化产业的创新型尝试或将帮助公司在未来的 C3 石化产业竞争中保持竞争优势,且核能制氢有望帮助公司打开远期成长空间。

人工智能等算力需求再进一步的基石是能源,需要强大的能源体系支撑,这也是国常会提的发展各种能源的根本原因。无论任何如何发展,能源的保障对于我们来说真的是最重要的。无论高新发展或者中科曙光等等这批股票代表的风向,还是赛力斯等等类似新能源汽车的喧嚣,以及目前氢能源卡车逐步开始大量增多以及后面到商用车的大趋势,这背后都不会离开能源的支撑,这也是以后我们容易被卡脖子的软肋