$首钢资源(00639)$ 概况:公司主要资产为位于山西省柳林县的兴无、金家庄、寨崖底三座在产焦煤矿,并配套有三座洗煤厂,三矿核定生产能力均为 175 万吨/年,每年基本按照满产进行生产,并提供给首钢集团 山西太钢、本钢板材等主要客户,影响公司营收和利润的主要因素是精焦煤的价格。三矿位于河东煤田之离柳矿区,该区为中国优质硬焦煤之主要储量区域之一,生产的焦煤由于其稀有性和高经济价值,被誉为「熊猫煤」。除此之外,公司在山西有一家控股煤化公司,参股香港上市公司亚太资源和境外上市公司Mount GibsonIron Ltd,这些公司对公司业绩影响不大。公司主要被人诟病的是可采资源枯竭的问题,按照以往管理层的说法如果遇到合适的资源的话会进行收购。截至2022年12月,公司各煤矿资源情况如下表,预计还可开采13年。

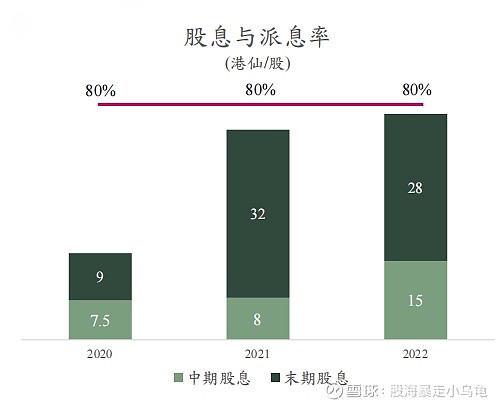

投资亮点:1、双大股东结构,首钢集团占33.09%,生命人寿占31.47%,有利于权力的约束和保持大比例的分红,公司已持续多年保持80%的分红比列,按股价2.4港币计算,2022年分红率18%。

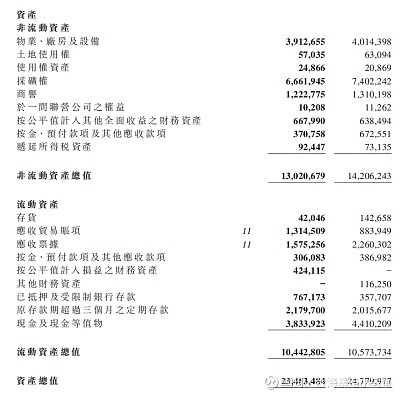

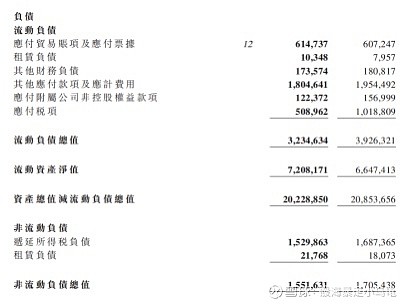

2、资产质量优秀,公司资产端,非流动资产主要是采矿权,流动负债主要是应收账款和票据,现金和定期存款。其中现金和定期存款合计约60亿港币,应收账款为3个月以下,应收票据为1年以内,资产减值严格,无银行贷款;公司负债端,主要为应付款项和税项目,递延所得税,无银行借款。按2.4港币每股算,现公司市值121亿港币。

3、现焦煤市场价格虽低于2022年均价(公司2022年焦煤均价2402元/吨),和2021年均价相当(2019元/吨),但是远远高于2020年及之前的年份。考虑通货膨胀和优质焦煤随着开采资源日益匮乏的影响,焦煤价格估计很难回到1500元/吨以下的价格。如果23年市场价在2000元/吨左右,公司盈利在20亿港币左右,按当前价格分红率约为13%,仍具有投资价值。

总体来说,公司成本控制优秀,现金流充沛,资产“干净”,经营一如既往的“简单”,没有乱开销,利润大部分用于分红,是一张难得的高股息债券。如果焦煤价格看涨或并购好的煤矿资源能取得较好的收益。

(本文首发于同名微信公众号,分析仅供学习,请勿投资参考)