一、业绩

(1)核心数据

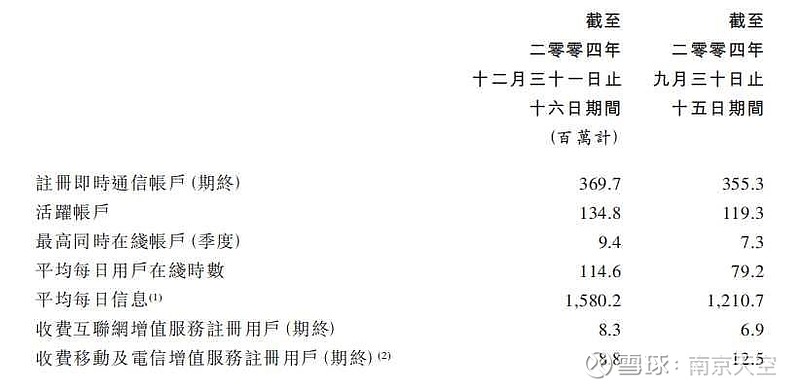

2004年的腾讯,当年QQ有1.35亿活跃注册用户,同比增长65%,同时在线帐户940万,同比增长90%;于2004年底,收费互联网增值服务注册用户830万,同比增加20%。收费用户830万/普通用户1.35亿=6%。受限于支付方式的不便捷,收费用户率较低。

(2)营收与净利润

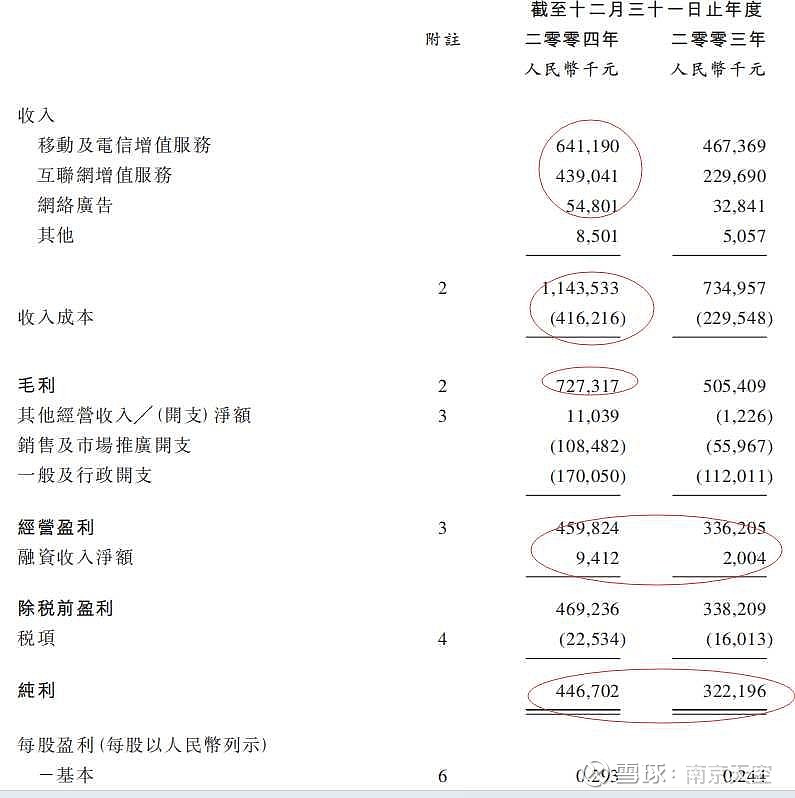

营收11.44亿,同比增长55.6%,净利润4.47亿增长38.82%。

净利润/毛利润=4.46/7.27=61.3%

(3)资产负债情况

一是总资产达到28.63亿,增长近4倍。主要是投资类资产的增长为16亿,占总资产的57%。比较稳妥的持有至到期投资和定期存款总共为9.5亿,其余6.67亿为笋子(为交易而持有的投资)。

经营类资产的增加了6.41亿。主要是现金及其等价物和应收账款合计增加6.27亿。

生产类资产就是固定资产,主要是电脑设备的增长。

二是募集资金19亿公司暂时没有使用,9.5亿放在投资性资产,9.5亿放在经营性资产(为交易而持有的投资放在经营性资产,不是我们以为的投资性资产;),募集资金的增加拉低了净资产收益率。2023净资产收益率93.8%,2024年净资产收益率28.6%。

三是固定资产1.42亿,同比增长77.5%,增长还是比较快,业务处于快速扩张期,占总资产5%。从人数可知,业务快速扩张,2003年职工人数614名,2004年职工人数1108名。

公司的电脑设备投入2004年增加了4600万,而互联网增值服务增加2.09亿。轻资产,高回报,突显放大效应。

四是财务风险:应收账款1.93 亿,同比增长94.9%,腾讯给客户的应收账款的账期是1-3个月,这部分应收账款1.7亿,占应收账款总额1.9亿的90%。

腾讯的电信及互联网增值业务并不直接与消费者产生欠款,它的欠款来自于三大运营商的分账;而客户的付款有30-90天的账单期。

资产负债率7.4%,同比下降10.7%。由于业务量大增,资产比负债增长快,加之上市融资的现金,致资产负债率下降;

预收、按金及其他应收款0.5亿,同比增长38.9%,主要为政府退税。稅务局將一般增值稅納稅人开发及出售的软件产品所缴纳增值稅超逾3%的部份即时退还;

五是递延收入0.63亿,同比增长1475%,系客户预付的互联网增值服务费;

其他应付款及预提费用0.8亿,同比增长35.6%,系预提雇员工资同比增长98.3%。

六是毛利率63.5%,同比下降5.2%,主要系移动及电信增值业务成本增加所致;

4.47亿/11.44亿=39%,净利润率39%,同比下降4.7%,因成本和费用率提升,致净利润率同比下降;

按照深地稅二函[2002]128号文件之规定, 腾讯首个获利年度是2002年,当年减免企业所得税,其后两年所得税减半征收,故今年所得税率为应纳税额的7.5%,世纪凯旋成立于2004年,适用同样的税收政策,外商独资的腾讯科技和时代朝阳公司税收政策更优惠,前两个盈利年度免税,其后三年税项减半,国家对外资企业的扶持力度挺大。

(2)成本变化。

一是销售及市场推广开支增加94%至1.09亿。主要用于推出及宣传多项新产品及新的支付渠道,更频繁的推广和参展,从而产生更多的差旅费。

二是一般及行政开支增加52%即5800万至1.7亿元。这里包含研发费用5500万,办公大楼的租金1560万,集团内部转让软件支付的增值税1224万,合计8284万,占比49%。去年同期同比3977万增加了4307万。多花的钱74%都用在了研发,租金和转让税费。增加的研发和技术人员,支持整体业务。

三是研究及开发费用列入一般及行政开支从利润表扣除,2004年研发开支扩大了一倍,由0.26亿增加至0.55亿。

雇员成本包括了董事的薪酬、员工的工资福利支出,计入利润表中的营业成本之中,从0.82亿增加至1.51亿,增加一倍。

集团内部腾讯科技向腾讯计算机出售软件,需要缴纳的增值税1.23亿,计入一般及行政开支中

(3)现金流

类现金资产,金融资产投资6.67亿,产生0.04亿公允价值变动收益,计入其他经营收入;

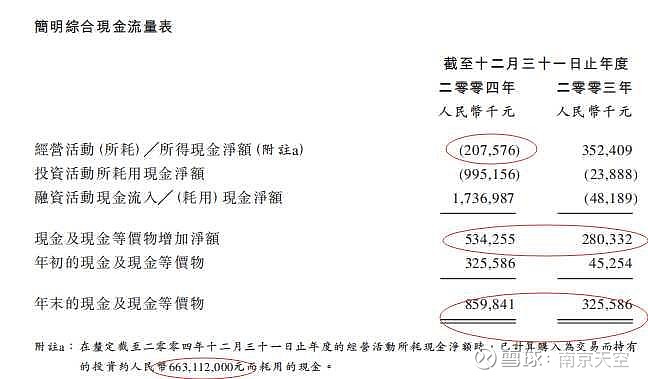

现金及短期存款16.44亿,同比增长371%,主要是上市融资的钱没有怎么花费;

经营活动现金流净额-2.08亿,主要是为交易而支付的投资款6.63亿;在第81的附注上,有一份现金流量表的补充资料。净利润4.47-6.63=-2.16亿。这就是经营活动现金流净额为负的原因。如果把这一项加回来,经现流是8.46亿,正的。这一项在通常都算在投资活动现金流量中。

投资活动现金流净额-9.95亿,主要是定期存款增加了7.61亿;

融资活动现金流净额17.37亿,主要是上市融资19.14亿。

分红:腾讯上市前总股本1260480760股,上市发行483184500股,2001-2002年,以0.0497美元发行21239150股,合计总股本1764904410股,2004年董事会建议每股派息0.07港币,合计约1.24亿港币,当时的汇率是1港币=1.0609元人民币,折合人民币1.32亿,2004年末总市值82.07亿,分红率29.56%,股息率1.5%。

二、业务分析

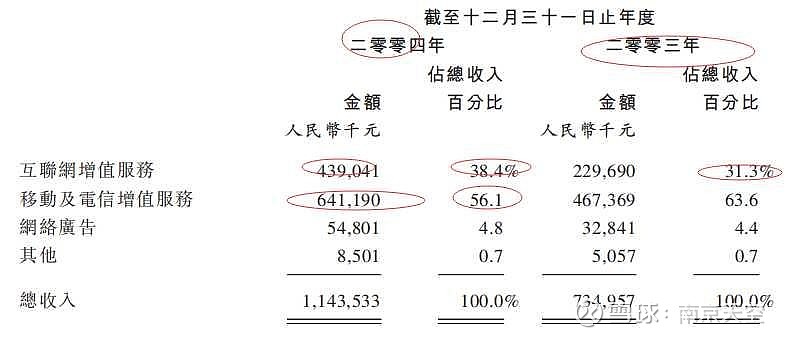

(1)第一核心业务移动及电信增值服务的收入增长37%至6.41亿元,营收占比56%。但是,与运营商合作的增值业务开始遭遇困难。

一方面受到监管,另一方面2004年12月底与中移动合作到期,这对未来盈利带来不确定性。移动及电信增值业务有所放缓,毛利率下降8个百分点,是因为移动运营商采取多项措施进行严格监管,给运营商的分账计入了成本且年内分账比例提高的原因。

2004年第四季度,刚上市没多久,腾讯的移动及电信增值业务营收就开始下跌。截至年底,“收费移动及电信增值服务注册用户”的数量为880万,相比三季度末的1250万,下降了近30%。主要是由于161移动聊天收入分成安排于2004年12月尾终止,2005年一季度开始影响收入,因此,收费订购用户有显著下降。移动互动语音服务、部分移动电话新闻及咨询内容服务以及音乐及图片/图像下载服务整体上受到移动营运商“清理”不活跃账户及移动内容行业发展放缓的不利影响。

由于本集团就移动营运商用以整体监管移动及电信增值服务的措施进行调整,因此移动及电信增值服务业务的增长放缓。 2004年4季度,由于MISC整合而对不活跃用户进行账户清理,因此移动及电信增值服务的业务较上一个季度下降。

(2004年6月15日,北京信息产业部发布了一则通知。要求各地移动公司针对短信业务市场准入、业务宣传、订制申请、服务提供、方便退订、收费透明化、处理投诉、违规处罚等多个环节,进行严格的自我纠查,整改后仍然存在问题的,相关服务商将被吊销营业资格。

包括腾讯在内的几家大型做移动增值业务的公司都曾被信息产业部门公开警告。马化腾团队宁可减少灰色地带的收入,也不能冒道德和法律上的风险,其实直到今天,腾讯在面对各种监管政策和公众意见时,始终秉持着上面的原则。整治之下,腾讯在梦网中的收入排名从第一名跌落,一度排到第四、第五。)

本质是腾讯受制于人,一项业务很赚钱,必然迎来竞争者和抢夺利益的人。可见,这是一个受政策影响很大的收入项,要折价看待。

由于竞争对手看到了即时通信平台的潜力,都在积极发展该项业务,导致竞争激烈。

一度占总营收75%以上的移动电话及增值服务,从2004年之后开始下降,2006年才略有反弹。这也是腾讯总收入增速下降的主要原因。

点评:这与2022年游戏被加强监管,引发腾讯业绩危机何其相似。最终2005年还是依靠新生的游戏业务及qq秀的增值业务,接下了营收的主力棒。

(2)社交软件竞争加剧。

即时通讯竞争加剧,国内网易泡泡、雅虎通、新浪UC、搜Q、263E话通、阿里贸易通混战, MSN进军中国准备开拓中国市场,中国电信、网通推出跨平台即时通讯软件VIM、天天即时通,一时之间,全国有200多款即时通讯软件参与争夺腾讯的地盘,而中国移动也强制要求腾讯重签订协议降低分账比例,传统的进入门槛与盈利模式岌岌可危。

但是,最终腾讯依靠优秀的产品,打败其他竞争对手,获得胜利,基本占领了全部的即时通讯市场。

(3)互联网增值业务增长91%至4.39亿元,营收占比38%。一方面来自收费会员用户增长,另一方面来自QQ游戏、QQ秀等娱乐增值服务的开发。

2005年3月,为壮大QQ客户端邮箱,收购Foxmail;6月,推出QQ空间和QQ宠物,开启了会员制盈利模式;9月,发布独立域名的电子商务交易平台拍拍网,与之配套的在线支付工具财付通上线;年底,推出的第一款自研大型Q版MMOG游戏——QQ堂,也获得玩家的喜爱,腾讯当年的游戏收入同比增长300%,验证了游戏市场的巨大潜力。

2006年高增速的功劳来自于互联网增值服务和网络广告。在这一年,互联网增值服务和网络广告的营收增速都超过了130%。互联网增值服务营收在2004年,不到移动电话增值服务的70%,在2006年,已经成长为它的2.6倍。

前两项的增长需要投入大量频宽容量及服务器以保持用户体验。

(4)网络广告的收入增加67%至5500万元,占比4.8%。因为年轻化用户群体购买力有限,广告主不相信腾讯qq流量的价值,广告业绩转化能力太差。

网络广告和其他业务增速较快,但绝对值占比较小,其他收入主要为利息收及及政府补助款。

三、亮点与不足

2004年上市第一年的腾讯,做了哪些努力来提高营收和企业竞争力呢?

一是2004年虽然出现了即时通讯界的“百团大战”,但是腾讯依靠产品为王的企业文化,不断优化迭代QQ的各项功能,牢牢吸引住用户,依然在攻城略地,在高速发展的互联网行业,靠快速迭代在市场中搏杀的领域,即便有行政垄断加持有中国电信、移动、网通的即时通讯软件也败下阵来,腾讯还是依靠自己强大产品力获胜,多少有那么一些确定性。当然不能与如今的14亿用户的腾讯相提并论。

二是拓展支付渠道以减少对移动运营商的依赖,是管理层关注且一直在做的事,新的支付渠道不断被开拓,第四季度时,公司找到了新的支付方式:宽带支付,在线销售和网上银行。这不仅方便了用户直接导致单季度增长20%,同时也减少了通常以移动电话营运商收费方式的抽成。 反应到财报上,是第四季度的互联网增值服务收入同比增长14%,对应成本同比还降低了。

三是网络虚拟化身服务是带动互联网业务增长的主要原因。

腾讯引进创新的增值服务,2003年底,QQ秀一改单件销售的模式,推出了“红钻贵族”,布局“钻石系统”,以丰富用户体验。

QQ秀是一款革命性的收费产品,对腾讯来说意义重大,腾讯凭借QQ秀的创新获得真正商业上的成功,初步显示出社区力量,并有利于公司向客户推广其他新服务。比如在此带动下,QQ游戏门户网站的最高同时在线用户超过100万,网络广告增加67%。

奥运会通过QQ“迷你首页”推广了腾讯门户网站,继续建立QQ.com门户网站及新建QQ游戏门户网站,作为向用戶提供增值服力的平台,年底自研休闲游戏QQ堂上线,刘炽平加入腾讯任首席战略投资官。

四是2004年第四季度,QQ游戏门户网站的最高同时在线账户超过100万,成为中国休闲游戏门户网站的领导者。于12月底,高级休闲游戏QQ堂进项测试,于2005年第三季推出首个自行开发的大型多用户在线游戏QQ幻想。腾讯已超越联众,居休闲竞争游戏平台第一领导地位。

2005年3月收购张小龙FOXMAIL团队,为的是优化QQ邮箱系统,事实证明结果是不错的。

五、投资建议

(1)业务展望

中国的互联网和移动及电信增值服务市场可为本集团提供令人鼓舞的长远商机。于二零零四年,中国的互联网及移动用户数目不断上升。尽管已拥有庞大的用户基数,本集团相相对市场盈利前景而言仍仅处于发展初期,相应地,该市场仍容易受到短 期波动及不明朗因素的影响。例如,中国的移动增值服务业于二零零四年出现多次变动, 整体而言,对增值服务供应商构成负面影响。然而,本集团相信,随著中国消费者对互联网认识日益加深,加上新技术、应用程式及服务的引进,互联网和移动及电信增值服务市场的强劲长期增长趋势于长远而言将不会改变。本集团承诺会对研发、内容、服务器、频 宽以及市场推广方面作出投资,以巩固本集团之领导地位,并为迎接未来的重大商机做好准备。

核心的即时通信平台方面,本集团旨在不断增加平台的功能,不仅提供即时通信服务, 亦提供全面的增值服务以促进用户之间的互动及为用户提供娱乐服务。于过去一年,本集团的活跃帐户及最高同时在钱帐户数目迅速增加,证明本集团已巩固本集团的即时通信平 台,本集团将继续集中在这领域努力。

(2)总结分析

20多看过去了,虽然市值不断增长,业务不断迭代,但腾讯的盈利逻辑始终没变:以qq或微信为基础平台,以丰富周边内容服务形成社区生态,不断满足并创新互联网与移动互联网需求,形成转移成本极高的社交关系链,通过电信游戏增值、网络广告及其他业务(2011年后增加投资)产生源源不断的现金流。

2005年的腾讯,各项业务都还面临理解的竞争:最核心的即时通讯领域自不必说,除了各大互联网公司,移动(飞信巅峰时期5亿用户)、联通等营运商均已下场;网游有联众;搜索和门户网站有百度、谷歌;邮箱有hotmail;电子商务有淘宝;因此,此时投资腾讯不是最好的时机,护城河和确定性都不强。

只有当腾讯即时通讯领域的龙头地位确定,游戏业务快速发展,支付渠道更加合理,不会被卡脖子时候,可以尝试投资。

(3)2005年业绩推算。

由于互联网产业高速发展,网民数量大幅增长,网络各项服务和收入不断创新。预计2005年互联网增值服务的收入在2004年取得91%的增长达到4.4亿,保守预计2005年50%的增长为6.6亿,毛利4.4亿。

移动及电信增值服务2004年6.4亿,受政策影响很大,增速明显下滑,预计收入增长10%为7亿,毛利4亿。

广告继续承接门户网站的引流,预计收入增长30%为7000万,毛利4800万。

总计营收14.3亿增长25.1%,毛利9亿。由于腾讯集团的子公司成立时间不同,税率不同,

2004年净利润/毛利润=4.46/7.27=61.3%

2005年假设净利润占毛利润的60%,净利润5.4亿,增长21%。