一、为什么说茅台当年的销量是由四年前的产量决定。近几年由于库存基酒达到29万吨,储备足够,产销量比例提升为85%。

1、端午制曲,重阳下沙,九次蒸煮、八次发酵、七次取酒,整个生产工艺历时一年,最终形成七个轮次的基酒。

将茅台七轮次的基酒进行分型定级,根据基酒的感官特征分为酱香、窖底香、醇甜三种香型,等级分为一级、二级。分型定级后,按不同香型、不同等级、不同轮次分坛贮存。

2、分型定级的基酒贮存1年后,进行盘勾(已耗时2年)。(在盘勾之前是在产品)

盘勾是将基酒按照同香型、同等级、同轮次、同酒龄的规律合在一起,盘勾后就是自制半成品。

3、当盘勾后的基酒贮存达到2年(已耗时四年),可进入勾调程序。

勾调是将不同香型、不同轮次、不同酒龄、不同等级的基础酒进行混合调和,目标是让基酒达到茅台成品酒的风格特点。

4、勾调、调味之后的酒贮存一年之后(整整五年)就可以灌装出厂销售了,(灌装之前是自制半成品,灌装之后就是商品酒了)。

二、茅台历史产能变化

2004年,茅台产量首次突破1万吨,达到11522吨

2005年 12500吨

2008年,继续扩产达到2万吨

2014年阶段高峰3.87万吨

2015年发生重大事件,产能锐减17%,少了6000吨,到现在还没有给出合计解释,3.22万吨,说是天气因素。

2016年 3.9万吨(产能恢复增长)

如图是系列酒历年产能梳理表。

年份 茅台产能 系列酒产能 系列销量 产销比

2017年,42829吨;20959吨

2018年,49672吨;20545吨 29774(16年的145%)

2019年,49923吨;25121吨 30083(17年的144%

2020年,50235吨;24926吨 29743(18年的145%

2021年,56472吨;28249吨 30177(19年120%

2022年,56810吨;35072吨 30275(20年121%

2023年,57204吨。41475吨 31165 (21年103%)

2024年, 5.7万 4.94万吨 3.42万(22年113%)

2025年 5.7万吨,系列酒7.25万吨

2027年 茅台7.7万 系列酒7.25万吨

注:2024年理论可销售茅台酒(2020年产能5.02万吨*0.85)4.2万吨。

2024年系列酒设计产能4.4万吨,其中新增产能6400吨于 2023 年 11 月投产,将于2024年释放,此产能是3万吨系列酒技改工程中柑子坪片区投产。24年系列酒6400吨产能释放,产能达到4.3+0.64=4.94万。

三、茅台未来产能增长。

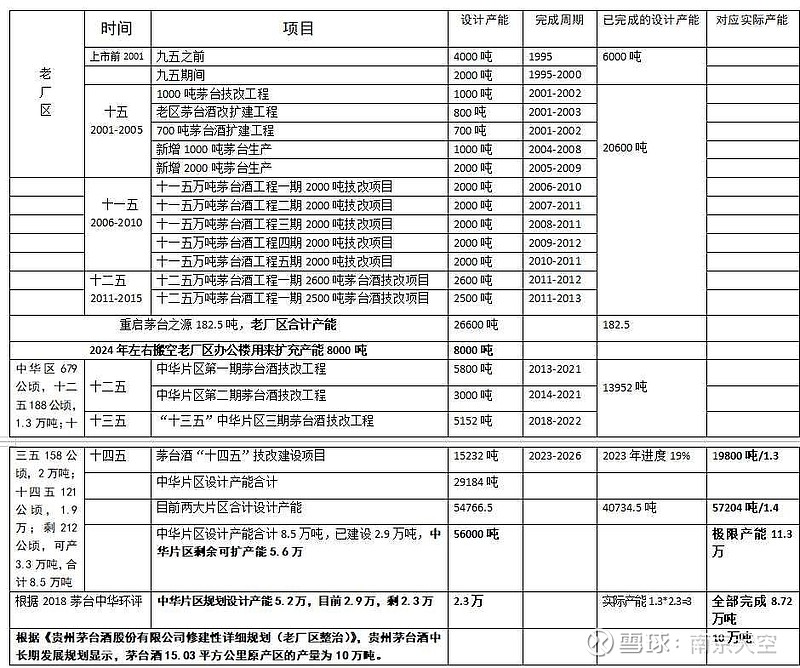

(1)根据科贤生公众号文章,2023年茅台酒目前已经投产的设计产能为,上市前4852吨+老厂区技改22700吨+中华片区三期15008吨+茅酒之源重启182.5吨,合计为42742.5吨,对应实际产能是56810.44吨,两者比值为1.33。

2022年12月15日,第三届董事会 2022 年度第十三次会议决定,公司投资约 155.16 亿元建设茅台酒“十四五”技改建设项目,规划建设制酒厂房 68 栋,建成后可新增茅台酒实际产能约 1.98万吨/年。根据有关资料和茅台中华片区的报告,按照一栋年产224吨,68栋的话,其设计产能为15232吨,而实际产能是1.98万吨和设计产能比值为1.3。

茅台酒“十四五”技改建设项目,位于中华片区,建设制酒厂房 68 栋,2022年底开始建设,该项目提出时间为:2022年12月15日,建设周期为48个月(计划2026年完成)

赤水河厂区对岸属于四川省。

(2)据悉最新报道,作为茅台酒扩能增产重点建设项目,茅台酒“十四五”技改项目总规划建设制酒厂房70栋、制曲厂房3组、酒库39栋及其相关配套设施,预计2026年完工,完工后将新增1.98万吨实际产能。该项目进度增至19%;

截至2023年末,累计投入资金已达12.03亿元。

2027年全部建成后可新增茅台酒产能2.04万吨/年、储酒能力8.5万吨。2027年茅台产能5.7+2万=7.7万吨。

根据茅台时空的报道,2023年,茅台酒基酒产能逾5.7万吨。2024年,茅台 “十四五”技改项目稳步推进中,施工已全面铺开,预计完工投产后,茅台酒基酒产能有望接近8万吨。

(3)未来,预估中华片区全部建设完成有多少产能?答:10万吨!

一是2018年的《贵州茅台酒股份有限公司“十三五”中华片区茅台酒技改工程及其配套设施项目环境影响报告书》,该报告书指出中华片区近期规划是65栋制酒厂房,中期是100栋制酒厂房,远期是95栋制酒厂房,合计260栋。

目前已经投产是67栋,正在建设的是68栋(“十四五”),也就是说,还剩下125栋(260-67-68),按照每栋年产224吨(报告书中说了,每栋厂房年产能224吨)计算,就有设计产能为2.8万吨,对应实际产能为3.64万吨左右(比值1.3)。这就意味着,当中华片区全部开发完,茅台酒实际将达到11万吨以上。

二是中华片区679公顷,十二五用地188公顷,设计建设1.3万吨产能;十三五用地158公顷,设计建设2万吨;十四五用地121公顷,设计建设1.9万;剩212公顷,可产3.3万吨,合计8.5万吨。加上老厂区2.66万吨产能,两个厂区全部建设完成产能达到11.16万吨。

三是《仁怀市国民经济和社会发展第十四个五年规划和二〇三五年远景目标纲要》中显示,二〇三五年远景目标有:大力支持茅台集团实施多元化、国际化战略,倾力支持茅台集团及其子公司技改扩能,推动“两个10万吨”目标早日实现,助力其成为全省首家“世界500强”企业。

“两个10万吨”是指10万吨茅台酒基酒和10万吨系列酒基酒。这一片区域就承担着实现茅台酒10万吨产能的目标。这也进一步证明了中华片区还有继续扩充产能的计划。

综上,未来中华片区全部建设完成后,茅台酒产能不低于10万吨。

未来,即使中华片区开发完了,如果市场有需求,茅台还可以开发赤水河对岸,按理说都是赤水河的两岸,生态环境、微生物都差不多,是很好的潜在扩充产能地区,唯一麻烦点的是,对岸部分属于四川省了,只能通过投资的方式建成,难度肯定比在怀仁市区新建酒厂更困难。但是,我相信,只要钱单位,都不是问题!

(4)这么多茅台,未来能够卖掉吗?支撑茅台价格的原因:第一,中国经济的稳健快速发展;第二,中国中产阶级的壮大;第三,茅台行业领袖的龙头地位;第四,社交功能需要茅台的赋能;第五,“少喝酒,喝好酒”消费观念的转变;第六,渠道为茅台提供了强有力的支撑。第七,当前需求远大于供给,批发零售价差有1000元,生产出来的茅台不愁卖。第八,市面上充斥着可能比正品茅台更多的假茅台,所以真实需求至少是当前产能的翻倍有余。第九、茅台的产能释放,至少还要6-8年,届时收入和消费需求都会进一步增长。

综上,不用担心茅台新增产能是否能够卖掉,而是担心未来这些产能是不是还不够卖的。

四、系列酒产能。

3 万吨酱香系列酒技改工程及其配套设施项目,位于习酒镇,设计产能3万吨,2019年开始建设,但由于各种原因,进度较慢至今仍未完工,2023年报显示进度从77%增至90%;

据最新新闻报道,按照此前的规划,待项目今年全部完工,茅台可新增系列酒产能3万吨/年,储酒能力达到10万吨。

2024年完工,2025年正式释放产能。系列酒2019年原有的2.5万吨+3万吨=5.5万吨。

再叠加“十四五”酱香酒习水同民坝一期建设项目,位于同民镇,设计产能1.2万吨,2022年开始建设,原计划2024年初完工,但进度偏慢,之前披露预计于2025年2月完工。

2025年两者完工后,系列酒可以增加设计产能4.2万吨,考虑到实际产能是设计的1.13倍,达到4.75万吨。加上19年之前系列酒2.5万吨,最终达到7.25万吨。

2024年 茅台酒产能5.7万吨,系列酒4.9万吨

2025年 茅台酒产能5.7万吨,系列酒7.25万吨

2026年完工,茅台5.7+2=7.7万吨(当年完工,需要到2027年产能才能全部释放),系列酒7.25万吨

2027年 茅台酒产能7.7万 2025年系列酒产能7.25万吨

也就是说2031年茅台酒可销售量大幅增长34.7%,达到近期的巅峰。2027年系列酒可销售量达到巅峰7.75万吨。

由于系列酒没有较大的原产地限制,未来根据市场需要,可以随时扩充产能。

五、根据产能推算茅台的营收

2023年国内茅台酒营收1222.55亿,销量40131吨,可计算出吨价为304.64万/吨,瓶均价1434元。

国外茅台酒营收43.34亿,销量1979吨,可计算出吨价219.07万/吨,瓶均价1031元。

系列酒营收206.30亿,销量31165吨,可计算出吨价为66.20万/吨,瓶均价312元。

(一)2024年

茅台:2024年茅台销量5(2020年产量)*0.85=4.25万吨,比23年4.2万吨,基本无增加。

系列酒量:2024年系列酒销量42090吨(22年产量的110%) ,对比2023年3.1万吨增加1万吨,增长35%。按照茅台酱香系列酒2024年的发展目标来看,茅台酱香系列酒的增长目标是20%,这也意味着茅台酱香系列酒要在2024年贡献超过(206亿*0.2)40亿的增量空间。

茅台酒:从“价”的角度来看,2023年11月1日起,茅台上调了部分茅台酒的出厂价,涨幅达到了200元每瓶,折合成吨价约为40万元/吨。据酒业家了解,涉及到出厂价提升部分“普茅”的量大约在1.5-2万吨(平均1.7万吨),也就是说,仅提价因素所带来的增量就可以达到70亿左右。(1.7万吨*40万=68亿,对比1477亿营收,增长4.6%)

茅台酒68亿+系列酒40亿=108亿,增长7.3%

另外,茅台酒有更多“非标”的高附加值产品,如巽风酒、散花飞天、100毫升茅台酒、生肖茅台酒等,为“量价齐升”创造条件。据东方证券在2022年初的研报,非标茅台在2021年贵州茅台白酒业务收入中的占比已经高达约39%,仅次于飞天茅台的49%。2023年非标茅台营收占比估计接近45%

2023年11月茅台提价,带来的增长主要体现营收在2024年,所以增长15%,没有压力。

2024年茅台营收目标增长15%,那么1477*1.15=1699亿

净利润1699*净利率52.5%=892亿,对比747亿,增长19.4%

(二)2025年

2025年茅台销量:5.64(2021年产量)*0.85=4.8万吨,比2024年销量4.25万吨,增加5500吨。增长13%。

2025年系列酒可销量49770(2023年产量),比2024年增加7700吨,增长18%。茅台和系列酒都有量的增长,考虑系列酒产品结构提价,茅台1935的发力,茅台直销比例提升,增长15%轻轻松松。

营收1699*1.15=1953.85亿,

净利润1953*0.525=1025亿,增长14.9%。

2022年在管理层经营层讨论与分析中提到,

聚焦集团公司“双翻番、双巩固、双打造”战略目标:“双翻番、双巩固、双打造”指的是十四五期间,2021-2025年集团完成基酒翻番,在“十四五”期间达到21万吨,营业收入翻一番,从1000亿元到2000亿元。净利润率50%,利润就是1000多亿了。

2025年茅台合理估值30*1000=3万亿。

(三)2026年

2026年茅台销量5.68*0.85=4.83,基本无增长。

系列酒:在2023年10月,柑子坪生产区域已经开始陆续建成投产,年报中披露同比新增基酒产能6400吨,这部分2024年才能超出系列酒,2024年实际产能达到4.3+0.64=4.94万吨

2026年系列酒可销售量5.88万吨,系列酒量增长18%。

茅台考虑可以提高建议零售价(2018-2024年都未提高零售价,2025-2026年必然要提价)20%(参考出厂价提高20%的幅度,推测零售价也是提高20%),这部分直接带动直销收入增长20%,由于直销营收占比届时接近50%,50%*1.2=60%,整体营收增长10%。

考虑系列酒的大幅增产,茅台的提价,整体增长15%依然没有压力。

营收1953.85亿*1.15=2247亿,净利润2247*0.525=1180亿

(四)2027年

2027年茅台销量5.72(2023年产量)*0.85=4.862,基本无增长。

系列酒:

3万吨系列酒技改工程累计新增产能2.346万吨,尚且有6540万吨的系列酒基酒产能预计在2025真正实现产出系列酒,2025年系列酒产能4.94+0.654=5.6万吨,

系列酒2027年可销售量7.32万吨,增长24.5%。

系列酒成为业绩增长主要动力,如果系列酒销售不畅,2027年茅台可能通过增加直销和非标酒,实现低增长3-4%

如果系列酒销售良好,预期茅台还能实现双位数增长10%。

营收2247亿*1.1=2471亿,净利润2471*0.525=1298亿,茅台合理估值1298*30=3.894万亿。买点:1.947万亿。

茅台新提出的“双一流和三突破和五跨越”指的是到2027年茅台营业收入突破2400亿元,净利突破1400亿元(大概率还要稍微提价)。

2027年的1400亿净利润是管理层的奋斗目标,1400亿净利润相比较2023年的747亿元增加了87%,年化增长16.9%。

乐观估计:茅台合计估值1400*30=4.2万亿。2024年下半年买点为2.1万亿。

(五)2028年

2028年茅台销量5.7(预期2024年产能)*0.85=4.85,基本无增长,但是考虑到业绩的压力,茅台不会连续两年低增长。同时,酒库基酒经过4-5年的积累,也接近30万吨极限了。

大概率会突破上限,卖出5.1万吨茅台,多增加3000吨销量,量增长6.2%。

这部分产能主要供应非标酒和直销,这样利润率更高推动利润增长10%。

系列酒2027年可销售量是7.32万吨,但是,随着“习水同民坝”项目计划投资金额41.1亿元,1.2万吨系列酒,报告期内(2023年)投资4.53亿元,累计投资金额8.81亿元,该项目2022年开始启动,启动了两年,目前完成率不到20%,在茅台时空公号中,公司表示将倒排工期,预计在2025年完工,2026年产能全部释放。

2026年系列酒产能5.6万吨+1.2=6.8万吨

2028年系列酒可销售酒6.8万*1.2=8.16吨,增长11.48%。

预期2028年茅台业绩可以实现10%以上的增长。

2471*1.10=2718.1亿,净利润2718.1*(净利率)0.53=1440.6亿,增长11%。

(六)2031年

茅台酒可销售量增加2万吨(因为四年前2027年产量增加2万吨),达到7.7万吨,增长34%,叠加技术改造还会小幅增加产能以及茅台库存基酒已经超过酒库30万吨的容量提高销售比例合计带来3%可销售量1700吨,预估按照茅台保守的风格,这些产能不会一次性全部释放,分2-3年释放,确保每年业绩增长15-20%。

2033年

的净利润推算如下:从2028年的1440.6亿,假设2029-2030年只保持低速5%增长(通过直销、非标茅台、提价、系列酒等手段实现),则2030年净利润1588.3亿,2031年~2033年产能缓慢释放,每年15%,则2033年净利润2415.6亿。

(七)未来5年(2023-2028)的投资收益率。

净利润从2023年748亿,到2028年1440.6亿,接近翻倍,年化15%+平均3%的股息=18%。

(八)未来十年(2023-2033):

茅台酒在十四五中华片区2万吨2026年投产后,产能达到7.7万(2023年产能5.7万吨+新增2万吨=7.7万)吨。

茅台系列酒的产能也会达到8万吨,甚至有需要还能够持续扩充产能。

保守估计来看,总产能会达到15万吨。

茅台的净利润2033年为2415.6亿,合理估值取25倍PE为6.04万亿,对比2023年748亿1.8万亿市值,达到3.36倍,投资茅台100万,不算分红十年后336万,年化增长率13%,再加上加上股息率不低于3%=16%,分红再买入最终账户总市值不低于442万。

如果遇到牛市,短期3-5年投资收益率翻倍。十年后才出现牛市,收益率翻倍,10年9倍。