一、投资的核心逻辑:

品牌端:片仔癀源于明朝末年,拥有近500年传承历史,是国家级中药保护品种,处方和工艺受国家秘密保护,其传统制作技艺被列入到国家非物质文化遗产,蝉联国家质量金质奖,在海内外享誉斐然。中华老字号,拥有固定消费群体,认可度高,品牌壁垒坚固;

市场规模将不断扩容;从长期来看,医疗健康需求属于刚性需求,行业周期性不明显,但某些具体的药品消 费市场可能存在一定的季节性或区域性特征。

同时,公司持续做大做强茵胆平肝胶囊、复方片仔癀含片、川贝清肺糖浆、复方片仔癀软膏、复方片仔癀痔疮软膏等系列产品,涵盖了肝病用药、感冒用药、皮肤科用药等众多领域。

股权端:国资委控股,股权结构稳定。

产品端:片仔癀锭剂。安宫牛黄丸是今年片仔癀的主打产品。化妆品暂时可以不考虑。

财务端:毛利率、净利率稳中有升,三费占比下降,品牌力强大。

净利率稳中有升,显示出公司较为高效的管理。

存货端:目前的牛黄、麝香等存货3000kg,销量按照15%增长,也足够满足到2030年的销售所需。

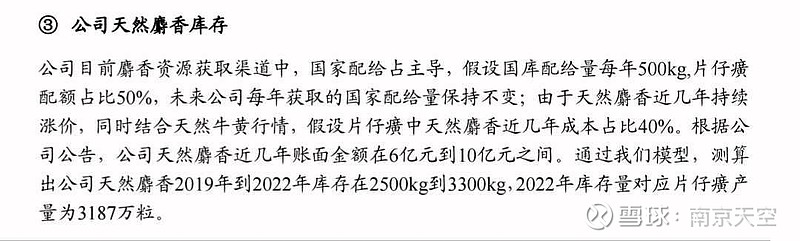

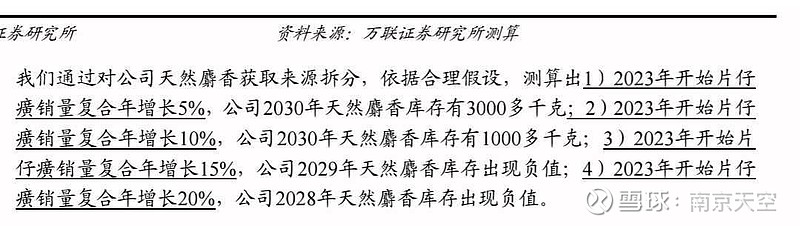

稀缺的名贵中草药天然麝香、牛黄,材料占比3%、5%,蛇胆占比7%,但是牛黄储备量也有3300kg左右,叠加还在进一步加大采购,足够到2030年的消耗。同时,着力推进药材基地建设。一是持续推进优质道地麝香基地、“三无一全”三七基地建设管理。其中作为首家投入林麝养殖的医药企业,针对养殖户“缺资金、少技术、无经验”的痛点,公司在陕西省太白县、宁陕县以及西藏边坝县等地共建林麝产业扶贫示范基地,提供林麝种源调配、疾病诊疗、基地共建等方面帮扶。报告期内,公司林麝产业基地建设管理项目获得第29届全国企业管理现代化创新成果二等奖,麝香基地也荣获“麝香中药材品牌示范基地”和“优质道地中药材十佳规范化养殖基地”等荣誉。二是为响应省委、省政府号召,联合种植企业开展“福九味”药材基地建设,积极推进“福九味”药材优良品种选育、智能化全过程追溯等基地种植相关技术研究。

公司2022-204都在持续加大原材料储备,为销量增长做好准备,所以未来量价齐升依然具备坚实的基础。

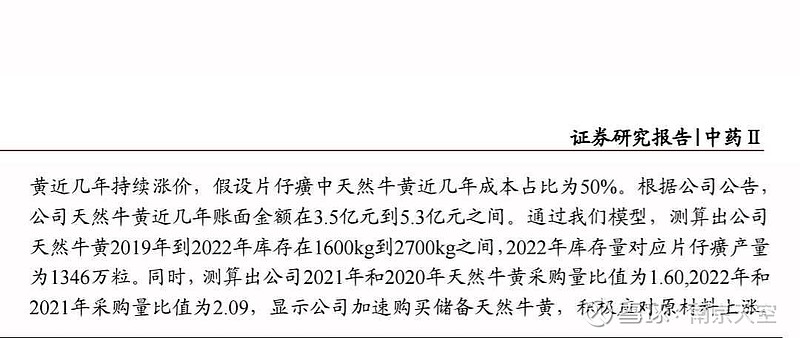

天然牛黄全球产量较大,可以全球采购,货源充分,目前券商通过原材料金额反向推算,储备量大概2700kg,再加上每年采购1600KG,按照销量15%增长率推算,可以满足到2030年的销售需求。

二、业绩概述

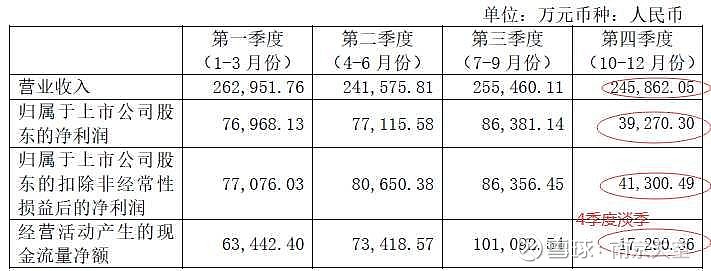

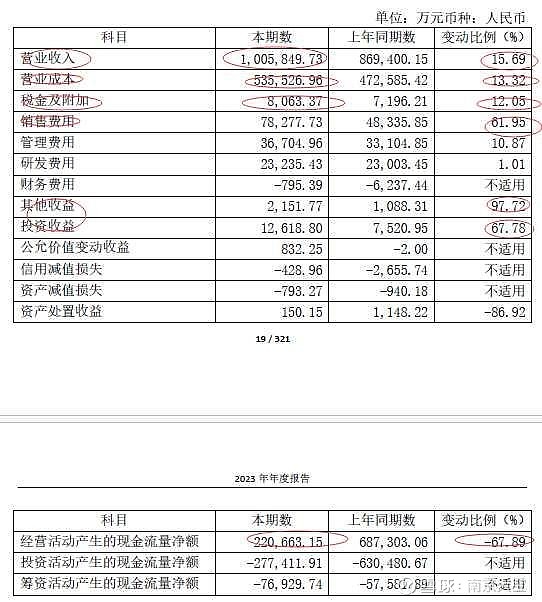

(1)2023年营业收入100.58亿元,同比增15.69%;净利润27.97亿,同比增13.15%;扣非净利润28.54亿元,同比增15.26%。经营活动现金流量净额22.07亿,同比68.73亿,增长-67.89%;

2023年分季度看,主要是第四季度经营活动现金流量净额与净利润不匹配,其净利润3.93亿,经营活动现金流量净额为-1.73亿。公司解释:主要原因系第四季度支付的战略储备物资采购款增加所致。①公司各营业收入板块结构发生变化,第四季度单季度的医药制造业营业收入占比下降;②同时,公司加大销售推广力度,市场推广的相关费用增加。

上市公司净资产同比增18.06%;净资产收益率22.64%。

(2)从历史回顾看: 2014年收入14.54亿,至2023年100.6亿,9年复合增长25%;

2014年净利润4.39亿,至2023年27.97亿,9年复合增长24%;

2014年扣非净利润3.82亿,至2023年28.57亿,9年复合增长25.9%。

三、从历史上看一直优秀。

片仔癀是一家多年保持收入与净利润平均增长率20%以上的优秀公司,未来能否继续保持量价齐升是投资的核心关键。

(1)量:当下片仔癀主导产品国内消费人群仅11万人左右,渗透率不到2%,年销售1000万粒左右。虽然是小众,但是对于肝病的治疗和保健需求、送礼需求市场巨大,不仅是国内,国外片仔癀也有较大知名度。无论如何是有人需要的,而且这个消费人群众还是有望扩大的。

(2)价:片仔癀拥有国家绝密配方,这一“国宝”地位就决定了其不可复制,因此,在消费者心智中就具有了不可替代的地位。同时,容忍无能的管理层,原董事长出事了,也不对公司经营产生重大影响。具备了较强的提价权。

且看它的主导产品涨价历史:

2005年,130元/粒,涨价12.00%;

2007年,180元/粒,涨价38.46%;

2010年,200元/粒,涨价11.11%;

2012年,260元/粒,涨价30.00%;

2013年,360元/粒,涨价12.50%;

2014年,460元/粒,涨价27.78%;

2016年,500元/粒,涨价8.70%;

2017年,530元/粒,涨价6.00%;

2020年,590元/粒,涨价11.32%。

2023年,760元/粒,涨价28.8%。

以上16年,年复合涨价12%。

(3)对比看:2022年公司实现营业总收入86.94亿元,同比增长8.38%;实现归属于上市公司股东的净利润24.72亿元,同比增长1.66%。2022年业绩衰退,主要原因是既没有量的增长举措,也没有提价,还被原材料上涨挤压了部分利润。2022年毛利率45.64%,同比2021年50.72%,下降5.08个百分点;2023年从2022年45.6%回升到46.8%,但净利率从29%下降到28.3%,连续两年都是下降,主要是因为销售费用大幅增长60%。

(4)2023年初步恢复增长,2024年恢复到年化20%的增长率。

2024年第一季度营收:约31.71亿元,同比增加20.58%

2024年第一季度净利润:约9.75亿元,同比增加26.61%

2024年第一季度基本每股收益:1.62元,同比增加26.56%

2024年第一季度扣非后净利润:约为9.88亿元,同比增长28.23%

2024年第一季度经营活动现金流量净额:5.31亿,同比增长-16.23%。查看现金流量表,购买商品支付的现金26.46亿,同比11.17亿,增加15.29亿。

现金流量净额减少,应该与公司储备原材料有关。

核心财务指标。

2024年第一季度毛利率:47.26%,同比下降1.04个百分点。

2024年第一季度净利率:31.50%,同比提高1.2个百分点。

点评:毛利率因为原材料上涨持续下降,好在三费控制较好,净利率稳中有升。经营现金流大幅波动,一是资金分类划分;二是原采购储备影响。

四、业务分析

毛利率46.76%,同比45.64%,提高1.12个百分点;

净利率28.37%,同比29.02%,下降0.65个百分点;

主要是因为销售费用7.83亿,同比4.83亿,增长61.95%,系本期促销、业务宣传及广告费增加所致;(销售费用大户主要是化妆品公司,肝病用药不需要如此巨大的销售费用支出)

销售费用率7.78%,同比5.56%,提高2.22个百分点;

管理费用率3.67亿,同比3.31亿,增长10.87%;

管理费用率3.65%,同比3.81%,下降0.16个百分点;

投资收益1.26亿,同比0.75亿,增长67.78%;投资收益同比增长 67.78%,主要系本期预计持有至到期的定期存款利息收入增加所致;

研发投入2.32亿,占收入比2.31%。

点评:经营现金流、投资收益大幅变动都是因为现金分类划分变动导致。

未来三费占比下降,推动净利率提升,这个是大概率事件。

(1)医药制造业。收入占比:47.74%。

医药制造实现营收:48.02亿元,同比增长25.94%

营业成本11.64亿,同比增长43.30%;2023年5月5日公司对肝病用药进行了提价。公司主导产品片仔癀锭剂国内市场零售价格将从590元/粒上调到760元/粒,涨幅28.8%,供应价格相应上调约 170元/粒;海外市场供应价格相应上调约35美元/粒。

毛利率75.77%,同比下降2.93个百分点,主要是原材料牛黄、麝香等大幅增长。

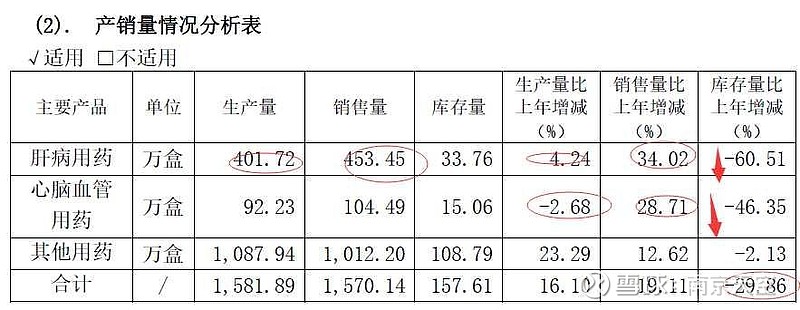

生产销售情况

肝病用药生产量:401.72万盒

肝病用药销售量:453.45万盒

肝病用药库存量:33.76万盒

肝病用药:

收入44.63亿,同比增长24.26%;

营业成本9.47亿,同比增长37.99%;

毛利率78.79%,同比下降2.11个百分点。

提价带动肝病用药营收高速增长:

肝病用药业务,1Q24和2023年实现营收15.1亿元/44.6亿元,同比增长28%/24%(去年同期1Q23和2022年营收同比+7%/-3%),收入实现高速增长主要由于2023年5月片仔癀锭剂提价落地。1Q24和2023年实现毛利率75.8%/ 78.8%,同比降低4.5ppts/ 2.1ppts;我们认为主要由于牛黄等原材料价格持续上涨导致。根据公司公告,2023年公司加大片仔癀胶囊同质同价宣传,片仔癀锭剂在天猫和京东平台维持肝胆用药类销量首位。

点评:(销量大于产量,说明片仔癀依然需求广泛,只要做好推广,开设更多国医馆,量价齐升)

心血管用药生产量:92.23万盒

心血管用药销售量:104.49万盒

心血管用药库存量:15.06万盒

收入2.66亿,同比增长60.57%;

营业成本1.63亿,同比增长86.22%;

毛利率38.71%,同比下降8.44个百分点。

点评:心血管用药(主导产品安宫)增长60.57%,增长速度很快,收入占比从4.3%,增长到9%,毛利占比从2.5%到5.0%,增长迅速。但是基数仍然较小。毛利率下降,主要是天然牛黄大幅涨价。

安宫牛黄丸是中药单品第一大市场,而且还处于增量阶段,片仔癀重点宣传安宫牛黄丸是正确的,先在具有竞争性的大单品里面趁机扩大市场,然后再重点发展自己具有垄断性质的大单品,因为独家垄断的没人竞争,肝病市场迟早都是自己的。

(2)医药流通业

收入占比:41.8%。医药流通收入:42.05亿,同比增长3.6%。

医药流通毛利率:13.85%,提升0.07个百分点,毛利率最低。

点评:这个业务盈利不是最重要,掌握渠道是主要目的。

(3)化妆品和护肤品。

收入占比:7.03%

收入:7.07亿元,同比增长11.42%。

毛利率:增加7.59个百分点,达到68.26%。

业务收入增长率:高达83.18%。

公司控股子公司片仔癀化妆品拥有“片仔癀”及“皇后”等多个品牌。

皇后牌片仔癀珍珠霜2023年销售额:过亿元

片仔癀化妆品生产线新增情况:新增珍珠霜、珍珠膏、水乳、软管、膏霜灌装五条生产线

片仔癀计划中的化妆品项目:加快片仔癀健康美妆园项目建设,有序推进化妆品公司分拆上市

其他收入占比:3.21%。

点评:化妆品是一个充分竞争,很难建立壁垒的行业,投资化妆品业务不如分红,管理层更应该聚焦主业。2020 - 2023年化妆品业务没有突破,经营4年收入徘徊在6亿元,利润徘徊在1亿元。根据弗若斯特沙利文的数据,2021年中国化妆品市场规模达到9468亿元,2015-2021年CAGR为12.0%,从2021年起将以9.4%的复合年增长率增长,2026年将达到14822亿元。片仔癀化妆品业务增速连行业平均值都没达到,可以说是非常失败的经营结果。

五、存在的问题

1、经营活动现金流大幅下降?是否经营出现异常?公司的定期存款的计入方式导致的经营活动现金流金额发生了大比例的浮动。货币现金11.59亿,比上期24.96亿,减少13.37亿;

公司解释:主要系报告期末预计持有至到期的定期存款增加,划分为其他流动资产,不再以货币资金列示所致。查询资产负债表:其他流动资产91.44亿,比上期62.82亿,增加28.62亿。

查看报表附注,其中,仅一年内银行定期存款及利息便为90.14亿,比上期62. 02亿,增加28.12亿。

特别是2023Q4经营活动产生的现金流为负。从资产负债表看,存货33.79亿元,已达到公司总资产约20%,可见是因为2023Q4的现金流都拿去屯原材料牛黄。

另外,4季度利润大幅锐减。2023年四季度发生的,超常规的销售费用,销售费用达到7.83亿元,这已经是近10年来销售费用最高的一个季度,估计也是历史上最高的一个季度。

2、安宫牛黄丸属于医保用药,需求量大,但毛利率不足40%远低于片仔癀,且与片仔癀原材料中牛黄/麝香存在重叠。产品投产比不如片仔癀。

当下牛黄成本高企,安宫牛黄丸扩产推迟是正确且合适的策略。从2024Q1安宫牛黄丸营收增长率降低,证明管理层也是这么考虑和执行的。

3、销售费用(总计7.82亿元)变动原因说明:销售费用同比增长61.95%,主要原因系本期促销、业务宣传及广告费增加所致。其中,促销、业务宣传及广告费5.3亿元,占销售费用67.9%。片仔癀2023年花在业务宣传推广费的金额较多,为4.92亿元,同比增长154.29%。

但与同行对比,销售费用占营收比例仍是最低,仅7.78%,康缘药业、健民集团、西藏药业2023年的销售费用率均超过30%。

品牌宣传更高更新更专业。公司积极践行国家“品牌强国”方针,多方合力助力市场推广。一是亮相中国国际消博会、中国慈展会、西普会、国际非遗节传统医药大会、世界制造业大会、(博鳌)健康产业(国际)生态大会、中国医药工业发展大会、海丝国际中医药文化论坛暨产业发展大会等重量级展会。

二是借助央视、东南卫视、福建电视台、《新华财经》《大国品牌》《中国医药报》等权威媒体和栏目,依托上海白玉兰广场、北京王府井百货大屏、杭州户外大屏、厦门高崎机场等地标性建筑,全方位展现片仔癀及片仔癀系列品种,夯实品牌宣传阵地。三是承办2023年首届“中医药前沿交叉技术”全国博士后学术交流活动,30多位境内外知名专家围绕“中医药前沿交叉技术”主题。

三是冠名12组片仔癀动车,搭载“中国速度”传播中医药品牌,利用其巨大的客流优势,精准直击政务、商务、公务、旅游人群。

四是强化市场管理和终端活动。一是加强对市场销售、价格的全面跟踪,及时调整销售政策,应对市场变化。对于自营渠道经销商开展常态化销售数据管理工作。采用线上抽查及现场巡查相结合的方式,进一步核验流向真实性。二是引导客户开展公益主题活动,展现公司“以德制药、以药弘德”的企业形象。2023年开展线下终端推广活动,累计开展日常终端活动超4500场,同时分别以“318爱肝日”、“片仔癀上市20周年感恩季”、“世界传统医药日”、“片仔癀暖冬行动”为主题,引导全国。

这些举措,充分说明说明片仔癀的销售增长需要大量的推广,不像茅台价格倒挂,不愁卖。

2024年一季度,片仔癀销售费用进一步增长,由2023年一季度的1.44亿元增长至1.65亿元。

点评:这说明片仔癀想要量价齐升,还需要做好广告宣传,不是那种躺平就能赚钱的,需要管理层积极作为,所以片仔癀也需要合格的管理层才能成长性良好。

4、毛利率下降趋势,净利率稳定。从长期看,麝香、牛黄及蛇胆的价格呈上涨趋势,未来将对片仔癀系列产品成本产生上升压力。为合理控制成本,公司将采取提前布局、持续关注主要大品种或重要药材市场行情,适时加大战略性采购储备,以最大限度控制成本。

存货:33.79亿,同比上期26.28亿,增加7.51亿,增长28.6%。

分析存货结构:

原材料19.99亿,比上期14.43亿,增加5.56亿,是增长的大头;原材料占存货的59.16%,这说明公司增加了原材料的战略储备,抵御原材料涨价。

库存商品10.21亿,比上期9.05亿,增加1.16亿;

在产品或及半成品3亿,比上期2.01亿,增加0.99亿。

点评:原材料近几年不断涨价,更多囤积,可以降低成本,同时为未来产品销售放量积累原材料。

(3)费用成本。

毛利率:46.76%

净利率:28.35%

期间费用:13.74亿元

期间费用率:13.66%,逐年上升的趋势。

其他应付款大幅增长,从2.7亿增长120%到5.95亿。主要系报告期按照公司年度营销政策预提将用于市场推广的相关费用增加所致,说明产品动销困难

5、人均效能不断提升

2023年员工2,789,薪酬5.098,人均18.28万,增长6.46%。;对比2022年员工2,720人,4.67亿,人均17.17万

人均创收:360.65万元

人均创利:100.30万元

人均薪酬:19.76万元

6、现金流:

经营活动现金流净额:22.07亿元,同比下降67.89%

筹资活动现金流净额:-7.69亿元

投资活动现金流净额:-27.74亿元

自由现金流:-5.52亿元

营业收入现金比:105.10%

净现比:78.88%,五年均值118%大于100%。

筹资活动产生的现金流量金额

变动原因说明: 筹资活动产生的现金流量净额同比减少 19,34 7.85 万元,主要系本期取得借款所收到的现金减少

类现金类金融资产(未包括证券投资等):103.03亿,占总资产比60.32%,无流动性风险。

六、片仔癀亮点总结

(1)片仔癀核心产品独家垄断,竞争力特别明显。

片仔癀公司最值钱的在于核心药锭和胶囊本身,是双绝密配方和百年老字号的品牌溢价,这是资本市场能够给予较高估值的根本原因。

公司最有价值的地方在于其配方的“永久保密”,应更加聚焦于中药主导产品,并加大对主导产品适应症的深度和广度研究,以及足够的品牌宣传。2023年,片仔癀锭剂在天猫和京东平台肝胆用药类销量排名第一名;“龙江牌复方片仔癀肝宝”在 618 电商节中分别荣获京东大药房跨境用药品牌第 1 名和阿里健康大药房海外药品 TOP10 品牌第 2 名。

2023年度4个单品销售额过亿:安宫牛黄丸、片仔癀含片、肝宝、皇后牌片仔癀珍珠霜。销售势头良好,库存呈减少趋势。

片仔癀未来的路会很长,因为老龄化有二三十年的机会。2024是片仔癀关键的一年也是片仔癀重回正轨之后奋发向上的一年。

(2)经营战略:巩固和深化片仔癀核心地位,聚力打造片仔癀牌安宫牛黄丸新增长极,推动片仔癀化妆品产业再升级。片仔癀经营策略是“做优片仔癀、做强大品种、做大化妆品。公司属于具有“市场经济特许经营权”的企业,并积极推进项目建设、渠道布局以及化妆品公司的上市计划。未来潜力在于量价齐升,放眼整个A股,是仅次于茅台的优秀投资标的,

(3)公司资产结构健康,类现金类金融资产占总资产比例高,显示了强大的资金储备和流动性。

存货增加主要是原材料的战略储备,对于公司这样的先款后货业务模式,反而是好事,建立公司在合理合规的情况下,适时增加战略原料。

公司积极回报股东,从30%提升分红率至50%,值得点赞,也希望50%以上的分红能够常态化。且还会有中期分红。

化妆品业务虽然多年亮点不多,但也慢慢地的从负增长转为正增长,公司仍在努力推进美妆园建设和化妆品公司分拆上市,期望通过更专业的团队运作改善这一局面。

公司在渠道布局方面继续发力,与多家知名连锁建立了全品类战略合作伙伴关系,超过10万家医药门店代销,形成了较为完善的市场布局。

(4)历年的渠道改革,带动业绩增长。渠道优势;聚焦拓展主流连锁渠道,通过全资子公司福建片仔癀健康科技有限公司,与老百姓、益丰、康佰家、漱玉平民、健之佳、一心堂、国大药房、张仲景、重庆万和、重庆和平等多家头部知名连锁建立了全品类战略合作伙伴关系,实现终端门店覆盖超过10万家。在福建、广东、北京、山东、江苏、浙江、上海、湖南、河南、云南等重点市场形成了较为完善的市场布局。

历经几任领导渠道改革深化,赋能终端销售成长

2014年3月刘建顺董事长上任后,持续开展片仔癀体验馆布局,并结合片仔癀博物馆,形成"体验馆+博物馆+传统流通"的商业模式,到2020年底,片仔癀体验馆数量已经达300多家;

2021年4月潘杰董事长上任,通过一系列措施打击黄牛,掌握渠道主动权,分别在2021年5月和7月开拓了片仔癀大药房天猫旗舰店和片仔癀大药房京东旗舰店等线上直营渠道,加大线上线下市场投放量,让市场秩序回归稳定。同时,成立专项巡查小组,并对客户进行评分评级,通过最终入库准确率和评级执行业务调整;

2021年12月林纬奇董事长上任,围绕"多核驱动"布局,强调业绩稳健增长是主线,主导产品片仔癀以稳价稳市为核心工作,核心品种安宫牛黄丸以扩渠道做大规模为主;渠道方面强调统筹自营渠道建设与主流连锁的深度合作,双向发展,下沉终端动销。

七、当前依然高估

2024年业绩预测如下

医药工业业务:基于原材料囤货情况较好和片仔癀提交至760元,年营收增25%,约60.01亿元

医药物流业务:十四五以来,中国医药工业主营业务收入年均增9.3%,利润总额平均增速11%。医药工业需求不断增长。保守预估年营收增3%,约43.31亿元

化妆品业务:基本持平,年营收增5%,至7.41亿元

综上预测,公司2024年营收在115-120亿元,净利率28.8%,净利润35亿元上下,增长25%,已经算是比较乐观的预估。

基于2023年业绩,现在片仔癀230元/股,PE = 46.3。如2024年预测业绩达成,按照当前价格计算,PE40。总的来说,当前价格已经充分体现2023年业绩预期。因此,片仔癀主业业务优秀,增长动力来自提价和销售增加。短期市场价格偏高,中长期看主业能否解决原材料限制、二次曲线化妆品是否突破增长困境。如当前价格买入,短期收益波动较大,需抱长期持有策略,因此如果跌到220元左右,我最多买入1手观察仓,不能建立重仓。