一、经营业绩

收入1275亿,同比1061.90亿,增长16.87%,或179.1亿;

净利润627.16亿,同比524.60亿,增长19.55%,或102.56亿;

扣非净利润627.92亿,同比525.81亿,增长19.42%,或102.11亿;

经营现金流净额640亿降低为367亿,降低-42.68%。由于白酒先款后货,现金流下降,一般就是年底要么多收了明年的款,或者今年还去年的账,少收了点款,也有部分原因是财务公司收到的存款减少,这些都不是茅台经营的核心数据,重点还是观察合同负债、应收账款和票据、递延所得税资产(内部交易未实现利润)。

2022年贵州茅台实现营业总收入1275.5亿元,它的构成是:茅台酒营收1078亿元+系列酒营收159亿元+茅台大酒店、茅台冰淇淋约3.3亿元+茅台集团财务公司利息收入约34.5亿元。

1.茅台。

茅台酒收入1078.3亿元,同比增长15.4%。茅台酒的销量为3.79万吨,同比仅增长4.52%。

茅台系列酒收入159.4亿元,同比增长26.6%。考虑到公司丁雄军总说过系列酒净利率33%,则净利润为52.6亿。

财务公司利息收入34.5亿,净利润12.6亿,归母净利润6.4亿。

茅台系列酒销售量为3.03万吨,同比增长更是少得可怜的0.32%,量无增加,主要靠价增,主要的贡献来自于茅台1935,茅台1935贡献了52亿元的收入,占系列酒收入的33%。作为千元级的系列酒大单品,也直接拉升了系列酒的整体出厂价,由2021年的196元提升到248元,提升幅度超过26%。

财务公司利息收入34.5亿元,同比增长5.5%。2022年净利润12.6亿元,给上市公司的贡献为6.4亿元。财务费用中的利息收入14.7亿,同比增长56.4%,继续延误21年的政策,把更多的钱留在上市公司主体来收利息,减少了集团公司抽水的量。

冰激凌收入约2亿元。

酒店预估收入约1.3亿元。

2.行业

根据国家统计局数据,2022 年全国规模以上白酒企业完成酿酒总产量671.24万千升,同比下降5.58%;实现销售收入6626.45 亿元,同比增长9.64%;实现利润总额2201.72亿元,同比增长29.36%。

根据以上数据,茅台收入占规模以上酒企行业收入的18.73%,净利润占规模以上行业利润的28.49%,相比去年超过30%的占比,明显下降,主要是连续两年增速低于行业均值,占比自然下降。

3.同业竞争对手营收和净利润

五粮液739.7亿,11.72%净利润279.7亿,14.13%

泸州老窖251.24亿,21.7%,净利润104.1亿,31.16%

洋河301亿,18.76%,净利润93.89亿,24.98%

古井贡酒 163亿,25.95%,净利润32.5亿,36.96%

4.点评:2022茅台的业绩低于行业均值,也仅仅高于五粮液,低于其他公司。但是茅台最大的优势是业绩确定性非常高,其他公司面临激烈的竞争,业绩不确定性大,甚至会大变脸!

短期的领先意义不大,稳定持续多年的双位数增长,早晚成为行业第一,曾经的老大五粮液、泸州老窖都被茅台轻松赶超,就是因为茅台更稳定、更确定!

附件:茅台近几年业绩稳健的双位数增长。

2021年,实现营业总收入1094.64亿元,同比增长11.71%;利润总额745.28亿元,同比增长12.59%;归属于母公司所有者的净利润524.60亿元,同比增长12.34%。

2020年,实现营业总收入979.93亿元,同比增长10.29%;其中酒类收入948.22亿元,同比增长11.10%;实现归属于母公司所有者的净利润466.97亿元,同比增长13.33%。

2019年,实现营业总收入888.54亿元,同比增长15.10%。实现营业利润590.41亿元,同比增长14.99%。归属于母公司所有者的净利润412.06亿元,同比增长17.05%。

二、管理层经营讨论。

1.管理层研讨

(1)行业格局与趋势。宏观经济方面,我国经济长期向好的基本面没有变化,居民人均可支配收入持续增长,白酒消费需求将呈上升趋势。从行业发展方面,正面临着“新秩序重塑期、新格局形成期、新消费升级期”三期叠加的行业发展新形势,市场消费需求将会更加向优势产区、头部企业和优秀品牌集中、倾斜,行业“马太效应”越发明显,行业总体发展态势向好,中国白酒进入了“美”时代。从政策端看,处于新秩序重塑期,行业准入、标准、土地、环保、安全等要求更加精准和规范;

从供给端看,处于新格局形成期,原产地、主产区、基地产区将进一步优化白酒产业布局,加速名企名酒、中小酒企格局调整;从需求端看,处于新消费升级期,年轻群体的个性需求,消费场景的拓展丰富,品质文化的更高追求,将驱动酒企加速转型升级。

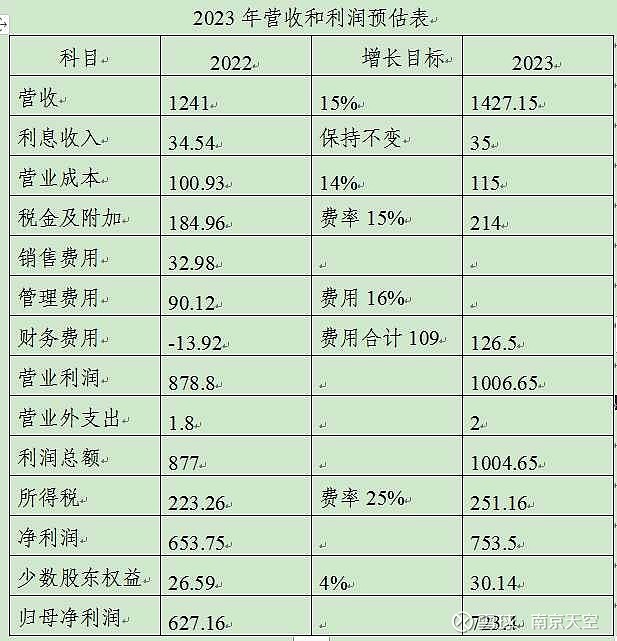

(2)2023 年,是全面贯彻落实党的二十大精神的开局之年,也是“十四五”承上启下的关键之年,我们将坚持稳中求进工作总基调,坚持以高质量发展统揽全局,紧扣集团公司“双翻番、双巩固、双打造”战略目标,锚定年度目标任务,全力以赴抓好生产经营和改革发展各项工作。(2025年集团营收2000亿,茅台占比95%,19000亿,集团净利润1000亿,茅台占比95%,约950亿)。

2.经营目标:一是营业总收入较上年度增长15%左右;二是基本建设投资71.09亿元。

(一)茅台系列酒2022年收入159.4亿元,同比增长26.6%。2023年目标收入200亿,增长25.4%,净利润预估为200*0.33=66亿,增长25.5%。系列酒可销售量最高还是只有3万吨:

虽然2020年产量24925吨,2021年产量28249吨,增加了3250吨,但是可销售量仍然不足3万吨,所以预期系列酒2023销量没有多少增加,主要还是依靠提价和直销实现。

茅台历年目标都是超额完成,除了14年。

(二)茅台下一年业绩推算

(1)22年股东大会财务数据推算,2023年茅台净利润730亿+-10亿

(2)推算方法2:2022财务公司实现利息收入34.54亿元,实现净利润12.64亿元。茅台持股51%,按照损益比例利润为12.64*51%=6.44亿元。加上利润表中的财务收入茅台自有现金银行存款利息为13.9亿元,合计20.34亿。

2019年茅台酒产能49923吨*85%=42434吨,对应2023年可销售的数量,减去去年销售了37901吨,即有4533吨的增量,这部分增量如果全部直销,按照去年直销的441万的平均吨价,能够增加200亿的营收,按照去年的净利率50%毛估,就有100亿归母净利的增量。

100亿/627=15.9%,仅此一项就能实现。更别说还有茅台1935的继续放量增长。

加上系列酒200亿的营收目标,净利率33%,净利润增加13.4亿,股份公司净利润增加113.4亿/627=18.08%,净利润740亿。

三、经营分析。

1.盈利能力

毛利率92%,同比91.62%,提升0.38个百分点;

净利率52.68%,同比52.47%,提升0.21个百分点。

批发代理:收入743.94亿,2.7万吨,增长-9.31%;毛利率89.22%,降低-1.08个百分点;

直销:493.79亿,1.1万吨,增长105.49%;毛利率96.20%,提高0.08个百分点。

点评:直销收入493.79亿,同比上年240.29亿,增长105.49%,或253.5亿;毛利率96.2%

直销收入占总收入比为39.79%,同比22.63%,提高17.16%。

直销渠道以不足传统渠道45%的销量,实现了传统渠道90%以上的销售额。

其中i茅台的119亿完全是横空出世,从零到百亿的⻜跃;而自营店销售也在去年的基础上实现了高达56%的增⻓,

注意:a.直销数据里包含系列酒的销售,b.直销毛利率高是因为年份茅台、非标茅台占比较大,系列酒占比较小的原因。

直销吨价441万,而批发吨价才275万,显然直销占比越多利润就丰厚了。当然批发吨价低,有个很重要的原因是批发代理,里面有很大一部分是系列酒,而直销主要部分是茅台酒,但是直销和批发同样是茅台酒,批发价有一倍的差距,之前的年报就分析过。

2.成本分析

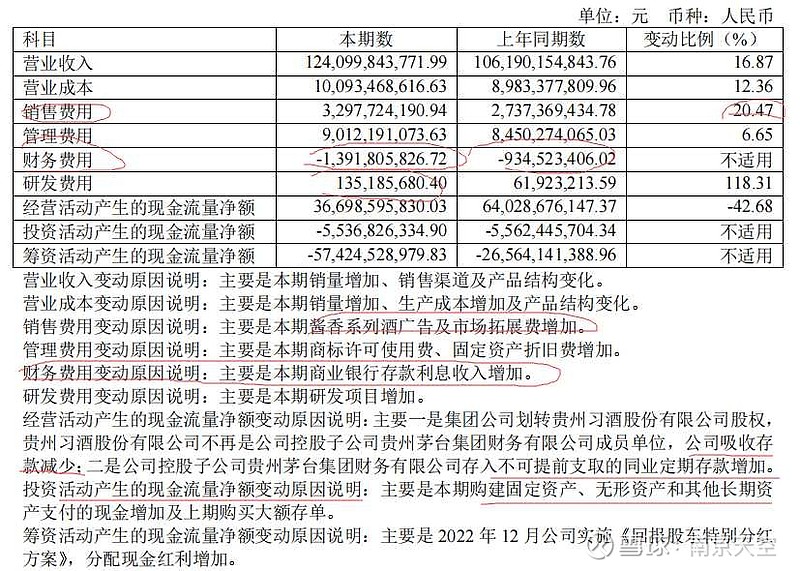

销售费用32.98亿,同比27.37亿,增加20.47%;主要是广告费用增加。

管理费用90.12亿,同比84.50亿,增加6.65%。

销售费用率2.66%,同比2.58%,增加0.08个百分点;

管理费用率7.26%,同比7.96%,减少0.7个百分点。

财务费用继续保持大幅增长,从-9.34亿增长到-13.91亿,增长48.9%。2021年为了避免习酒公司分走更多利息收入,减少了财务公司的现金存款,以为2022年会继续加大财务公司存款,结果保持财务公司现金不变,新增的资金继续由上市公司自己获取利息收入,增加了上市公司的利润,减少了集团公司抽取的利润。

总费率逐年下降趋势明显。

3.产品分类

茅台酒:收入1078.34亿,增长15.37%;毛利率94.19%,提高0.16个百分点;2022年销售量37901吨,相比较去年同期增加4.52%,主要依靠提价贡献营收增长。茅台酒销量37901吨。

其他系列酒:收入159.39亿,增长26.55%,毛利率77.22%,提高3.53个百分点。系列酒销量6.8万吨—3.79万吨=3万吨,与去年基本保持不变。销量吨数增长只有0.32%。

2021年茅台酒、系列酒吨价257万,41.7万;

2022年茅台酒、系列酒吨价284.4万,上涨10.66%,52.74万,上涨26.47%,

主要是提价贡献了业绩增长。

2018-2022年系列酒的单瓶价分别为127.72元、149.34元、158.15元、196.50元、247.85元。2022年大幅涨价26%。

22年系列酒当年设计产能较上一年大幅增加6400吨,实际产能(未实现商品酒销量)增长了6800吨,增速均超过20%,2022年底系列酒设计产能3.8万吨,乘以系数1.1,约有4.2万吨产能,最快2024年系列酒可销售量大幅增长。

4.产能销量

生产量91885.8吨,销售量68176.3吨,库存276623吨。销量低于产生量,不是因为滞销,而是压低当年业绩,为23年增长储备产量。

22年基酒:264,127.89,21年同期250,463.82;22年成品酒12,495.28,21年同期10,282.35,大幅增长2000吨,说明茅台公司有大量茅台酒没有及时发货,堆积在仓库,预期是为了明年一季度增长。

(一)茅台酒:2022年设计产能42742.50吨,实际产能56810.44吨,增长0.6%;比例1.32。对应2026年可销售数量为48300吨,比2022年37901吨增加10400吨,增幅26.4%。年化6.5%。2023年茅台的基酒约5.72万吨,小幅上涨。

新增产能全部供应直销,直销吨价441万,可以增加营收458.6亿,净利润230亿。

(二)系列酒:设计产能38060吨,实际产能35075.39吨,比上年的28248.92吨增长了24.17%。2024年系列酒仅仅产能就可以增加24.7%

因为6400吨23年才能投放,2022年设计产能31660吨,比例1.1。

2023年设计产能38060吨,预估的实际产能41866吨,比2022年增加6791吨。2023年系列酒实际产量为4.29万吨,超过预期,大幅增长8000吨,增长22.5%,也就是说

2025年系列酒产能增加22.5%。2024-2025年是茅台系列酒快速增长的两年。

2025年同期,茅台酒产能增加(2021年56472吨-2020年50235吨=6240吨*0.85=5304吨,增加12.4%。

2024年提价20%带来业绩增长,2025年产量大幅增加,又将迎来茅台业绩的大幅增长。千亿利润目标大概率达成。

2023年将新投产6400吨系列酒产能,3万吨酱香系列酒产能工程进步77%。茅台酒“十四五”技改建设项目1.98万吨进度1%。

2022年已释放的系列酒设计产能为38060-6400=31660吨,所有项目建设完成后系列酒设计产能将达到68000吨,是现在的68000/31660=2.15倍。6.8万吨*系数1.1=7.48万吨,将在2024年达成,销售至少要等到2026-2027年,是未来几年系列酒产能的天花板。

(二)特别注意:本年度茅台酒销量37901吨,只比上一年增加了1640吨,与四年前即2018年的实际基酒产量的比值只有76.30%,按照85%比例算,中间有4000吨的茅台未对外出售。这是因为19年、20产量没有大幅增长,为此要为2023、2024做一些储备。

2019年产能相比2018年仅仅增加200吨,2023年量很难有增长,所以22年故意降低出售的数量,在完成任务目标的情况下,为23年的增长储备足够粮草。23年假如恢复85%的销量,可以销售4.24万吨,多4500吨,则销量增加11.8%,考虑都供应直销,如果按照2022年直销渠道实际均价441万考虑,441*4500=198.4亿,增长16%,还有系列酒茅台1935的增长,合同负债可释放业绩,完成经营目标没有压力。叠加2022年隐藏了4300多吨基酒,需要的时候也可以进一步释放。

(二)直销收入493.8亿,对比21年240亿,翻倍有余,销量11190吨,单瓶收入超过2000元,比去年5736吨也接近翻倍。成为茅台22年业绩增长最大的引擎。

直销的营业收入是493.8亿,占总营收的40%。批发代理56989.75吨,占总销量84%,直销11186吨,占总销量的16%。一句话概括,直销渠道以16%的销量获取了40%的收入。

批发代理:56989.75吨,同比上年的60702.99吨,减少3713.24吨。

i茅台贡献了119亿元的收入,在整体销售量控制的情况下,首次压缩了经销商3713吨的量,从60700吨降低为56990吨。

2022年直销吨价449万,批发渠道为217万,价差超过一倍。直销收入从15年96吨20亿,到22年11186吨,494亿。

(三)3万吨酱香系列酒技改工程及其配套设施项目,按照计划应该在2020年投产,但截至去年底,工程进度完成77%。

5.财务风险及分红。

(1)2022年度利润分配,向全体股东每10股派发现金红利259.11元(含税)。分红率51.9%。2022年特别分红:以总股本 1,256,197,800 股为基数,每股派发现金红利21.91 元(含税),共计派发现金红利 27,523,293,798.00元。

两项合计,2022年分红600.72亿(含税),占全年净利润627.16亿元的95.78%。2023年也实行了特别分红,分红接近当年净利润。

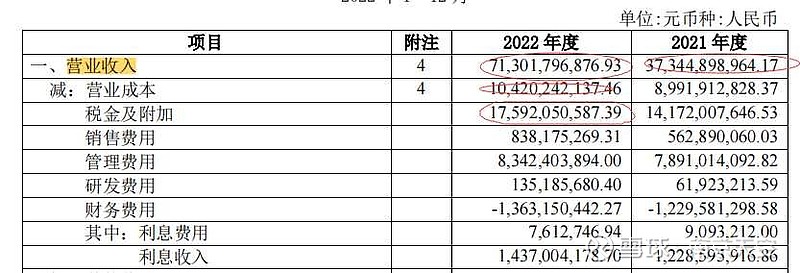

(2)母公司利润表营业收入为713亿元,同比增长91%,这在茅台以往的年报中是非常罕见的,结合茅台的经营特点,说明上市公司大幅度提高了卖给销售公司的销售价,让更多的利润留在上市公司(销售公司集团持股5%),相应地,合并利润表中少数股东权益减少,以及销售公司利润率下降。

(3)预付账款:从3.89亿元提升到8.97亿元,前两位为:“仁怀市人民政府”和“习水县人民政府”,新增的资金主要为仁怀市人民政斧新增的预付账款,主要为扩产所需的土地出让的预付金及工程款等。是预付土地挂牌保证金增加,茅台持续为扩充产能储备更多厂房土地。

(4)应收票据增加主要是公司全资子公司贵州茅台酱香酒营销有限公司银行承兑汇票办理销售业务增加。

(5)货币现金:582.74亿;拆出资金:1161.73亿;以上两项合计1744.47亿。

6.经销商数量及职工薪酬

2018-2021年员工平均薪酬(万):22.17、29.54、28.11、32.03万

2022年母公司在职员工的数量 30,113;在职员工的数量合计 31,413,职工薪酬111.69亿,人均薪酬35.55万,继续保持年年给员工涨工资的势头!

四、实际营收

1.隐藏收入表格:隐藏了5.2亿收入,合同负债也大幅增加27亿。

2.合并和母公司报表营业成本。

合并报表营业成本100.93亿,母公司营业成本104.2亿,母公司成本高了3.27亿,销售公司从母公司进货3.27亿,但是没有销售出去而是放在库房,但是茅台供不应求,大概率是故意压制发货节奏,控制利润增速。按照毛利率92%推算,隐藏了营收40.87亿,净利率52.68%,净利润21.53亿。

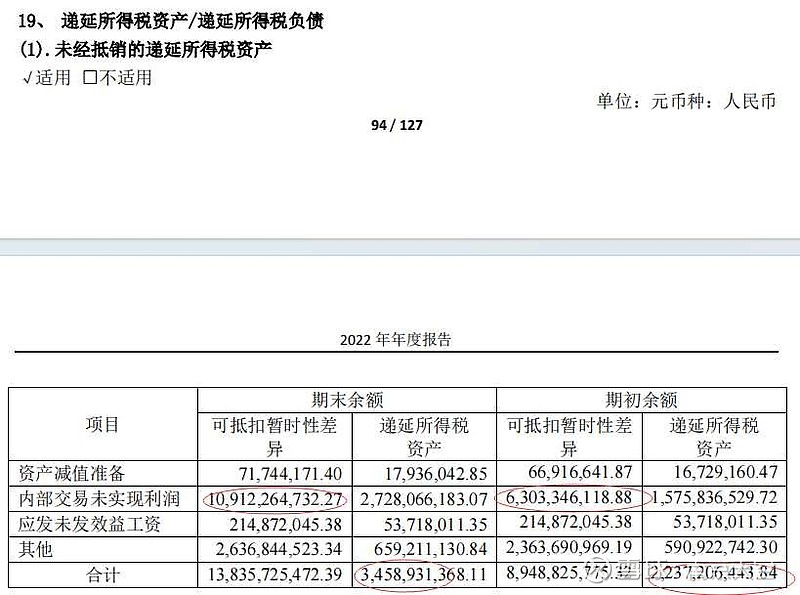

3.递延所得税资产大幅增长

茅台的“蓄水池”:递延所得税资产从23亿元增加到了34.59亿元,“内部交易未实现利润”从2021年的63亿元增加到了2022年的109亿元,增加了46亿元,

2018年-2022年,内部交易未实现利润分别为:26.2亿元、25.7亿元、23.4亿元、63亿元和109亿元,最近两年增长非常明显。

合同负债155亿元,同比增长22%,从127亿元提升到了155亿元。

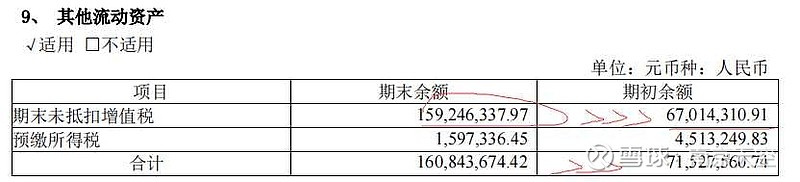

抵扣增值税大幅增长,也有隐藏利润的嫌疑。

待转销项税额”核算一般纳税人销售货物、加工修理修配劳务、服务、无形资产或不动产,已确认相关收入(或利得)但尚未发生增值税纳税义务而需于以后期间确认为销项税额的增值税额。数值从15.35亿增长为19.79亿。

各项数据都表明2022年茅台是高质量发展。

最后,综合分析总结。

1.2022年冰激凌和巽风数字世界,两大跨界创新就是为了吸引年轻人,种草年轻消费者,一个代表味觉体验,一个代表文化体验,成为了2022年茅台扩大在年轻群体中影响力的两个抓手。

茅台冰淇淋2亿收入,茅台大酒店1.27亿。

2.在茅台供不应求的情况下,成品酒库存大幅增加,可以判断为隐藏或者压低业绩增速。财报显示,2022年库存商品酒12495吨,同比增长21.5%,2021年库存商品酒为10282吨,同比增长23.7%。连续两年两位数增长,茅台酒的库存“蓄水池”越来越大了。

3.公司成功上线运行i茅台数字营销平台,截止2022年末注册用户超3000万,实现销售收入118.83亿,成为现象级APP。2022年1月18日公司推出茅台1935战略级产品,在白酒千元价格带进行了布局,自此公司的价格布局填满所有白酒价格区间。

茅台管理层没有提价,仅仅通过产品结构调整和增加直销比例,推动业绩稳定增长,实现了高质量高效增长。

4、2022年年报P14,在建产能。相比2021年多了两个,一个是2022.1.25公布的“十四五”酱香酒习水同民坝一期建设项目,计划投资41亿,建成以后能够增加1.2万吨系列酒;另外一个是2022.12.13公布的茅台酒“十四五”技改建设项目,计划投资155亿,建成以后能够增加1.98万吨的茅台酒

5.今年的惊喜,是经销商和厂商利益重新分配,直销天花板打开、系列酒均价超预期。少数股东权益占比从5.8%,降低为4.1%。

6.母公司的营业收入相比较去年同期增加91%,即母公司卖给子公司从原先占总收入比重的34%提升到占合并收入比重的56%。母公司利润表,营收从373亿,提高到713亿,而营业成本增幅没这么大,可知母公司卖给销售公司的价格提高了,且是在最终售价的60%范围。留存的利润减少,茅台集团作为销售公司少数股东抽取的利润减少。2021年为例,参股公司480.3亿元净利润中有5%大约为24亿元归属于集团。

在2022年,母公司大幅度提升了出厂价格,导致母公司卖给子公司的总销售到了总收入的60%。2021年销售公司净利润为480.3亿,2022年减少为362.5亿元,大约有18.1亿元归属于集团。归属集团净利润少了6亿元。少数股东损益占比从5.9%降低至4.1%,相比往年有所下降。

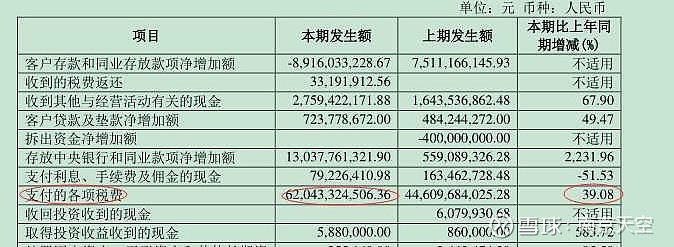

#提问11页,支付的各项税费, 从446亿增长为620亿增长39%,明天大于营收和净利润增速,这个是为什么?是因为递延所得税资产之类,茅台隐藏部分业绩,多交了部分税?

答:是因为从应交税费大幅减少,从119.8亿降低为68.96亿,可知当期支付了更多税费?