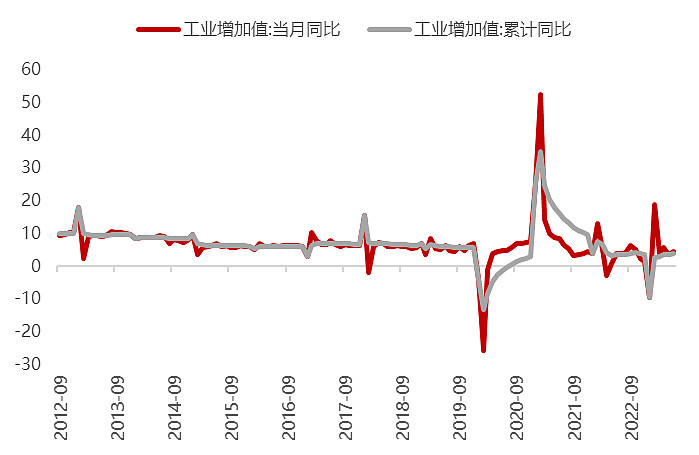

工业生产继续修复,下游表现强于上游。从中下游到上游,工业开工率环比回升。 中下游工业生产对需求变化的反映更加敏锐。7 月中下游工业生产开工率数据继续改善。

库存去化速度开始放缓。在经过 4、5 月的快速去库后,6 月名义库存已经回落 9%的历史分位数水平,6 月库存去化 速度开始放缓,工业产成品存货同比增速相比于 5 月仅下滑 1 个百分点,降幅明显低于 4、 5 月的 3.2 个百分点和 2.7 个百分点。 7 月 PMI 产成品库存指数和原材料库存指数分别回升 0.2 个和 0.8 个百分点也表明 7 月企 业库存去化速度或进一步放缓。

不同行业库存去化程度不同,部分行业库存已经接近相对底部,从库存分位数上看,纺织 服装服饰业、印刷业、家具制造业、黑色金属冶炼及压延加工业等行业的库存水平已经处 于 5%以下的历史分位数水平。对应 7 月主要钢材库存、样本钢厂炼焦煤库存、涤纶短纤库 存等高频数据指标开始企稳。 不过,库存周期的本质是需求周期,只有需求确定好转,库存才能进入被动去库或主动补 库阶段,因此无论是内需修复还是外需拉动,需求是本质问题。

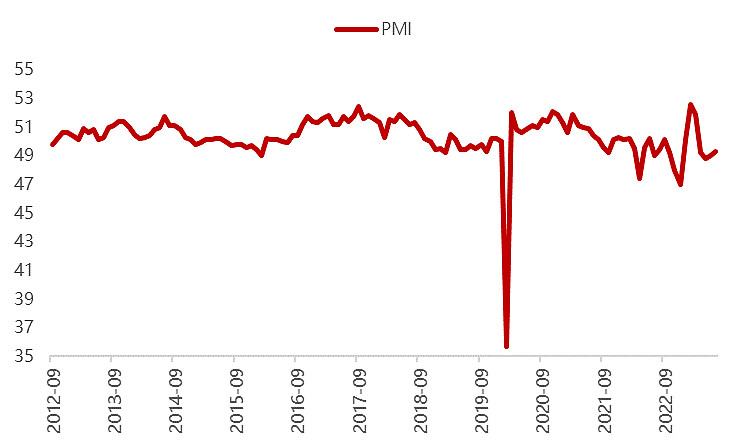

回顾 6、7 月,大宗商品价格反弹、PPI 大概率见底回升、PMI 连续两个月上行、工业生 产修复等均表明当下经济或已经进入了复苏的第三阶段,即 N 形复苏的第三步。

在地产长期供求关系发生变化、经济转型动能转换、潜在增速中枢下移的过程中,中国经 济中的诸多结构性问题仍将长期存在,比如青年就业、生育率、老龄化、房地产、城镇化、政府债、中小银行风险等等,但长期问题只能在改革和发展的过程中逐渐消化解决,很难用短期政策一次性有效解决长期问题,因此在长期问题之外,我们也应该客观看待短期的 经济变化,经济不是二次探底,N 形复苏仍在继续,这也是下半年复苏交易再度回归的理由之一。

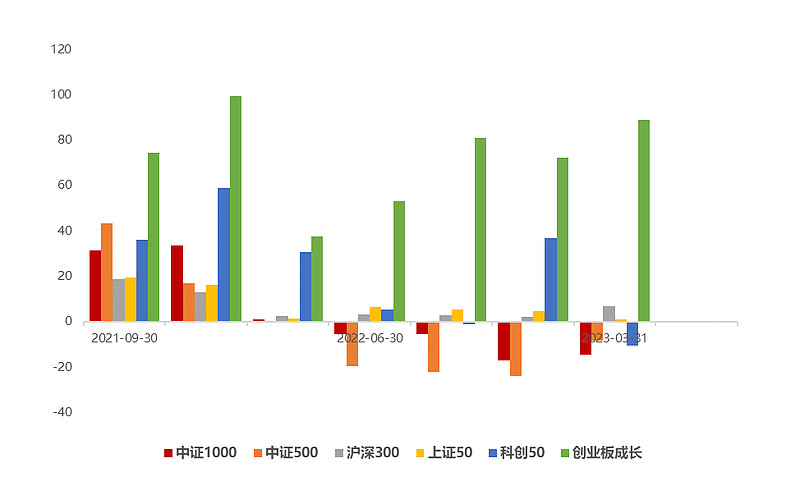

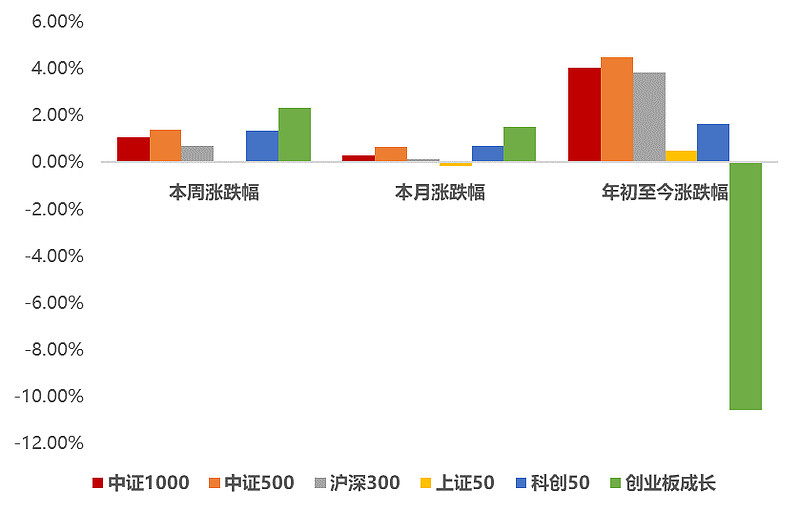

当前市场仍处于政策窗口期,对应政策的出台对板块和风格影响较为明显。若后续具体落地政策超出预期,经济复苏加速,则可更多关注顺周期板块。对应到宽基指数,则建议关注上证50指数,其内含金融、消费比重相对较大。此外,科技板块是下半年的持续的投资主题。从宽基指数的角度看,可关注科创50指数、创成长指数和科创创业50指数,境外可关注恒生科技指数等。

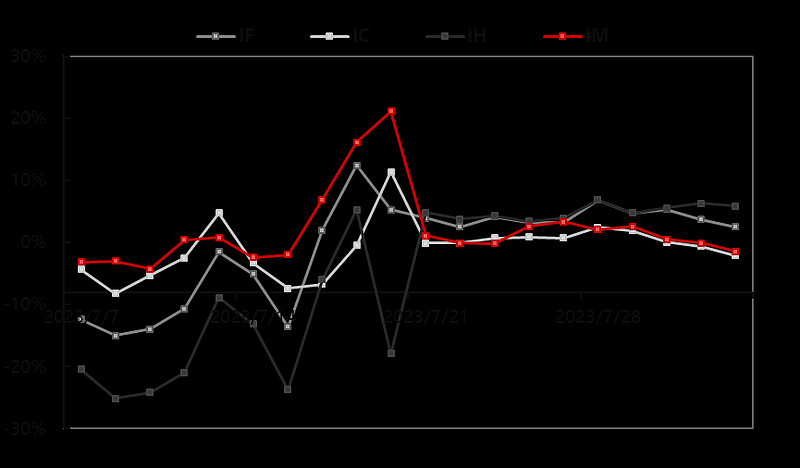

上周期指市场整体平稳,除IH基差略有上升外,其余均平缓小幅下行。截止8月3日,四大期指中IM、IC小幅贴水,IH、IF小幅升水。

#券商股集体下挫,行情结束了吗# $A50ETF(SZ159601)$ $300ETF基金(SH510330)$ $中证1000ETF(SZ159845)$