从高层开会后到今天,大金融板块已经有过两次拉升,今天券商板块的集体走强,对于市场短期的情绪面来说是值得关注的。目前机构认为,政策底或已经出现,而接下来的经济底和融资底,市场底应该也差不多了,大家会有疑问,市场底是一个值吗?跌到多少点市场就会反弹呢?其实不是,市场底是一个底部区间,在这个底部区间内,市场还会出现超跌或者上涨的可能,但在这个区间位置中,个别权重板块会有所异动。

市场那么多指标,今天我们先来看看融资数据吧,6月社会融资规模其实是超预期的,从理论上来说,社融可以反映股票市场的资金面。那么,资金面向好,市场会不会就止跌了呢?

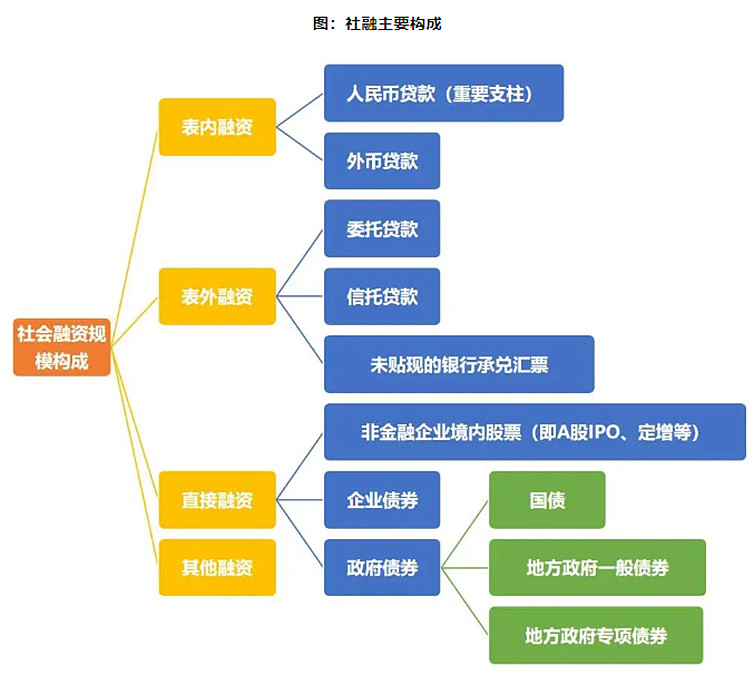

先做一个小科普,每个月的金融数据都是由央行在次月的10-15日之间发布的,主要包括两部分:一是体现实体融资需求的社会融资规模(简称“社融”)与信贷规模;二是代表实体经济流动性的货币供应量,M0、M1和M2。

通俗地说,社融就是指一段时间内,实体经济(境内的非金融企业和住户)从整个金融体系获得的资金,主要可以分为四个大类、十多个分项。

社融备受市场关注的原因在于:

其一,社融反映的是实体经济对于融资的需求,任何生产经营活动都离不开资金的支持

其二,社融通常被视为GDP的先行指标,可以预测接下来的经济走势;

其三,社融是股票市场最为关键的资金面,社融同比增长与股票市场的估值之间的正相关关系非常明显。

对于社融,央行会分别公布存量和增量(当月新增规模)这两个口径的数据,从分析的角度来看,因为存在季节性的较高波动,所以社融增量主要看绝对规模的变化,分析实际值与市场预期的差异,与前期进行对比。而社融存量的同比增速相对来说更具参考性。

此外,关注结构的变化也很重要,可以重点观察作为社融重要支柱的人民币贷款。举个例子,如果企业的中长期贷款明显增多,说明对经济预期良好,投资生产的积极性较高,是一个经济向好的信号。但如果社融和信贷高增是源于短期贷款、票据融资等分项,则并没有太大参考意义,因为这类分项通常期限较短,与企业部门资本开支所需要的中长期资金不匹配,很难推动实体经济出现持续性的扩张。

回到当前,为什么6月超预期的社融披露后,股市没有立刻出现预期中的反应呢?可能的原因是,本次社融传递出来的信息相对是有一些纠结的。

第一个纠结点是,6月社融同比增速由9.5%下行至9.0%,再创新低,但信贷需求相比4-5月出现明显改善,修复至尚可的水平,信贷塌方和经济失速的担忧将有所缓解。不过本月的改善更多类似于阶段性修复,而不应视为经济周期的拐点。从流动性环境看,M1增速回落至3.1%,和M2增速差为-8.2%(前值-6.9%),剪刀差进一步扩大,显示企业经营活力依然不足。

第二个纠结点是,人民币贷款的确较上月回升,其中,居民贷款,短期贷款偏强,长期贷款偏弱增速持续筑底,且当下居民中长期贷款中70%是经营贷(17-21年占比均值仅16%),而住房贷款占比15%(17-21年占比均值73%),一定程度表明居民消费略有回升,但地产需求延续调整。

背后的含义有两点:第一,目前实体经济的信心仍然有待加强;第二,我国经济复苏的基础尚需进一步巩固。

不过,股市向来交易的是预期,之后市场还是有所表现的,而且下半年社融会是一个逐步向上的过程,信贷投放节奏将恢复平稳,叠加政府债券后续基数降低且将在下半年发力推动社融增量,预计社融增速将见底并开启较为平缓的上行。

而且,正是因为实体经济的需求偏弱,表明经济复苏仍需政策呵护,使得后续降准降息的必要性提升,而且流动性宽松的格局有望延续。

目前回头看,政策底应该是已经出现了,那么后续的融资底和市场底还有多远呢?股市是领先指标,对于目前的经济来说,还会再差吗?

内容来源:ETF组合研究#活跃资本市场!证券板块领涨# $券商ETF基金(SH515010)$ $300ETF基金(SH510330)$ $中证1000ETF(SZ159845)$