$中远海控(SH601919)$ $中远海控(01919)$ 出了一季报,盈利71亿元,很多人都在怀疑是5月1日到期的美线长协支撑了一季度利润。

在本文正文部分:

1. 我们详细拆解海控的2019年报表(疫情前)和2023年进行对比,可以发现,美线跟19年相比,平均运价涨幅最小;而没有去年高价长协的其他国际航线,反而在货量跟2019年大幅下降的情况下,平均运价上涨了超过50%。

2. 国际航线的平均单箱成本低于1000美元/TEU,这个成本优势巨大,保证了海控接近300美元/TEU的单箱利润。而且,这个成本跟现金流量表和利润表都匹配;进一步证明了海控的成本优势。

一、运输成本会锚定运价下限

在今年一季度,运价大幅度下杀的情况下,春节期间,美西甚至跌破了1000美元,却还有很多人认为,美线长协是盈利的主要原因。这一结论是错误的。

1. 跟疫情前相比,美线的平均涨幅是最低的,没有长协的其他线路的平均运价反而增加的更明显:

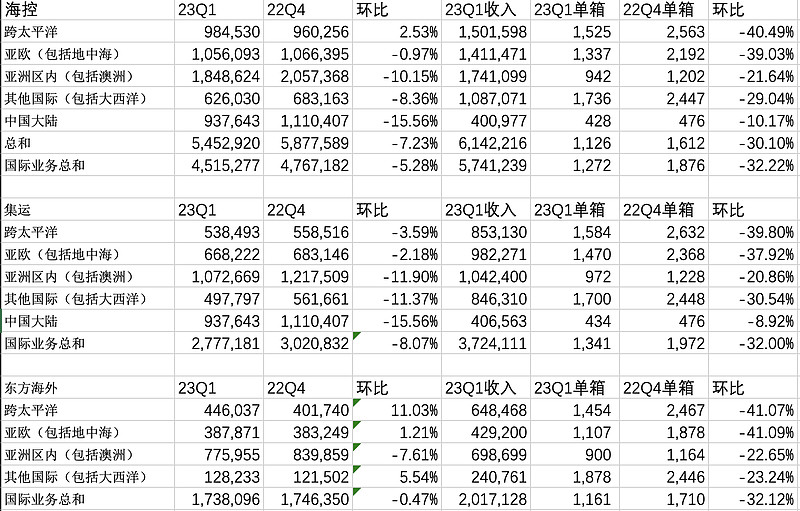

表1 23年Q1海控、中远海运集运和东方海外的运量和单箱运价

表2、19年全年及各个季度的海控、中远海运集运和东方海外的单箱运价

我们看到,虽然运价大跌,但是欧线、亚洲线和其他国际线路,海控的运价都比疫情前有大幅度提升,而这些线路,已经没有了22年的高价长协。

而23年Q1,实际上全球集运市场的运量低于19年,而供给肯定是远超过23年的,那为什么这些航线的运价,并没有杀到2019年水平呢?

实际上,有长协保护的美线,反而是跟19年相比, 运价增长最少的一条航线。

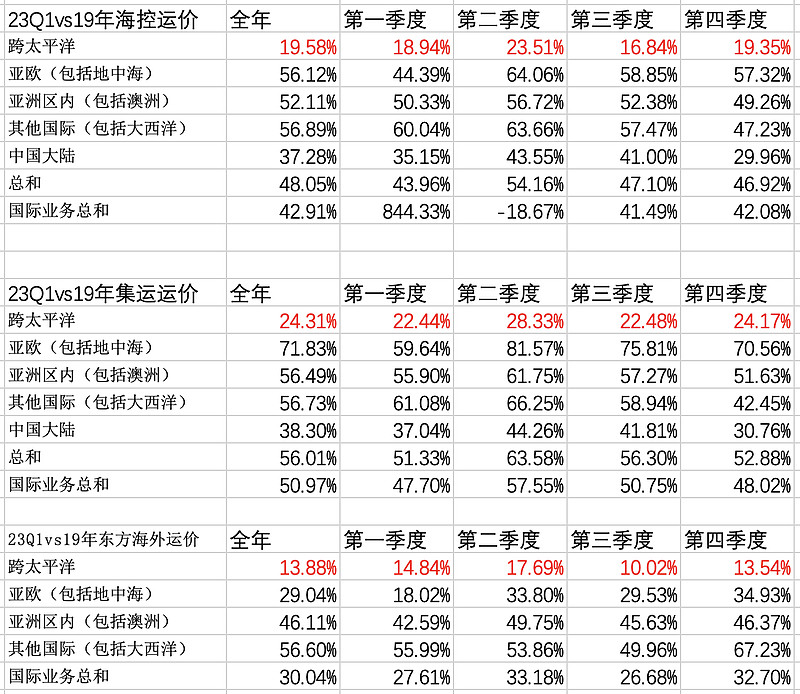

表3、23年Q1单箱运价相对于19年全年及各个季度的涨幅

从表3可以看到,相比于疫情前的2019年,海控的美线涨幅不到20%,然后没有高价长协的欧线,亚洲线和其他线路,运价涨幅都超过了50%。

其实,这和我之前分析欧线运价下跌的原因一致,因为有一部分高价长协,覆盖了航线的主要成本,多运的箱子,只要边际收入大于边际成本,就有动力杀价抢货源。对于一艘开往美线的船,船舶折旧,船员工资,港口费用,美东的巴拿马过路费都是固定的,多运一个箱子并不是线性增加油耗,多10%的柜子,可能只多1%的油耗。因此,在长协存在的情况下,即期运价是可能杀到成本线以下,但是航线的平均运价依然在成本线之上。

而且,随着22年美线长协的结束,美西即期运价也开始反弹,回到了平均成本

表4、19年全年及各个季度的海控、中远海运集运和东方海外的货运量

这两年行业成本有了显著的提升,供需关系可以决定运价的上限,但是运输成本会锚定运价下限,因此,我们看到,虽然中远海运集运的货运量在2023年第一季度,相比19年Q1,有了10%左右的降幅,但是依然能够在没有长协的线路上维持一个合理的运价。

当然,运价下跌后,能够维持利润的另一个原因,是海控再一次展现了成本优势。

二、国际航线成本优势明显

之前用现金流分析过,海控的现金成本,是行业最低的,从一季报看,不单单是现金成本低,季报里列出来的运输成本,也低于1000美元。

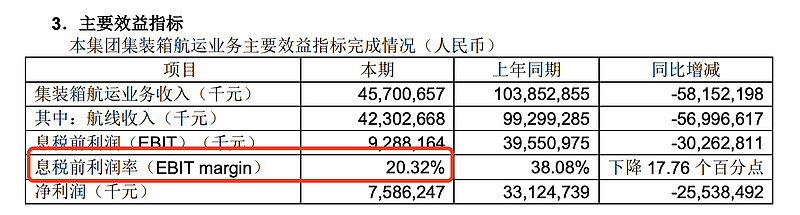

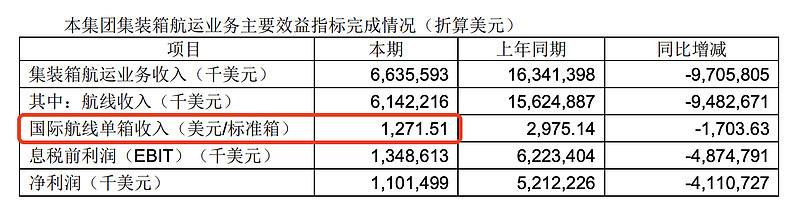

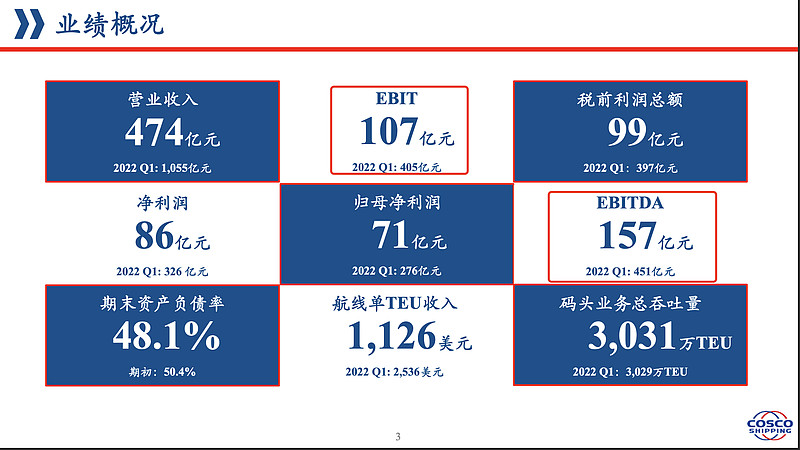

我们从一季报里可以看到,航运业务的EBIT达到了20.32%,国际业务平均运价1271.31美元。

图5、 中远海控一季报航运业务利润数据

这里用最简单的EBIT比例估计,国际业务成本约为1271.51*(1-0.2032)=1013.13美元,但是因为内贸的税前利润率不可能做到20.32%,假设内贸EBIT能做到10%毛利率,所以估计平均运价成本,能够达到1000美元以下。

当然,也会有人怀疑,这个利润是不是做出来的,但是我们看现金流量表,成本和现金支出非常一致。

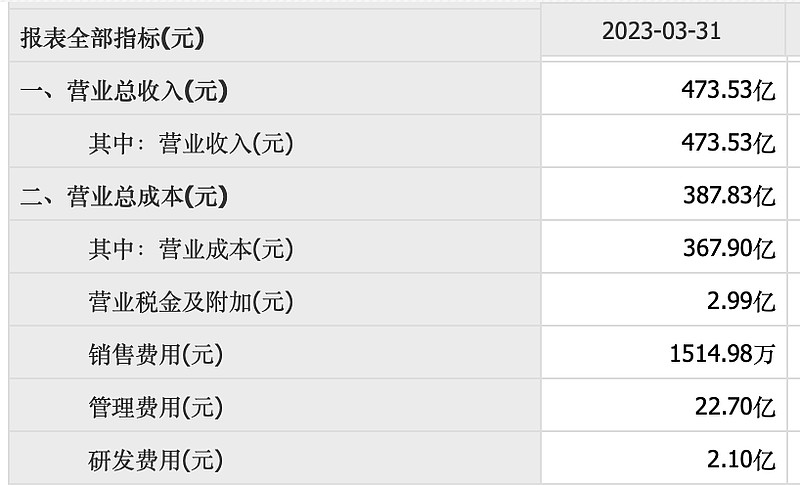

首先看公司的税前成本,

图6、公司的税前运营成本

这部分税前总的开支是,营业成本367.90亿元,销售费用0.15亿,管理费用22.7亿,研发费用2.1亿,合计392.85亿元。

而从经营现金流的流出和折旧看,也恰好符合。

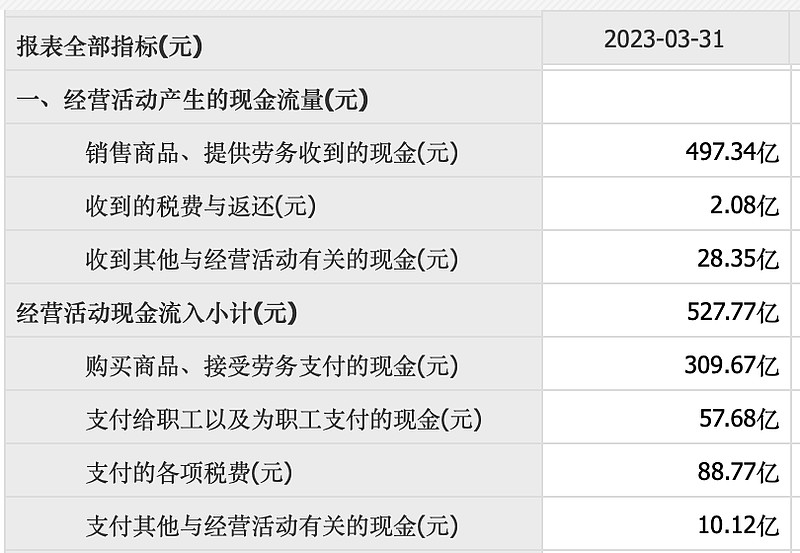

图7、公司的税前现金成本

这里,主要的现金支出是“购买商品、接受劳务支付的现金” 309.67亿,支付给职工以及为职工支付的现金57.68亿。

但是因为海控的22年年终奖,是在23年一季度发,因此这57.68亿,应该大部分是22年的年终奖,这部分金额,已经在22年年报里计提了,因此我们只计算一半28.84亿作为一季度工资支付金额。

除此以外,还有一个成本是折旧,从海控一季报的推介材料可以看到,一季报折旧为50亿元人民币。

图8、公司的折旧约等于EBITDA- EBIT

这样,从现金流量表角度看,海控的现金加折旧成本为309.67+28.84+50=388.51亿。

这和利润表中的税前列支成本相符合,因此,这份一季报,从多个角度体现了海控的成本优势。

结论

今年的一季度,确实非常困难,因为疫情和春节的双重冲击,使得中远海控的货量,达到了过去五年的一个最低点,但是他依然维持了一个非常不错的利润水平。而且这个利润,并不是所谓的美线长协带来的,而是通过行业格局和成本优势带来的。

目前货量的回升已经非常明显,满载的海控集装箱船正高速往返在各条国际航线上。运价的反弹我们也都从各个渠道能够获得,我们有理由相信,二季度是一个复苏的季节。

备注:这里感谢@海上有只哥斯拉 帮我取的文章标题,我之前的标题太生硬,叫:“行业格局和低成本优势维护了低运价下海控的一季报利润”。