昨晚,招商轮船发了计提了3亿多人民币的公告,其中尤其对集装箱船的计提受到了$中远海控(SH601919)$ 股东的关注,所以特意拆一下海控的21年年报和22年半年报,对可能可以计提的资产,进行一个汇总和分析。

一. 四季报的经营现金流:

因为可能的计提存在,利润也变得不确定了,但是税前经营现金流跟计提无关,毕竟只是资产减值,不需要付钱出去。我跑了一下以前的程序,并根据以前的经营现金开支,预估四季度,海控的税前经营现金流,也就是现金流量表里,“支付的各项税费”和“支付其他与经营活动有关的现金”的总和,超过300亿人民币。

二、固定资产分析

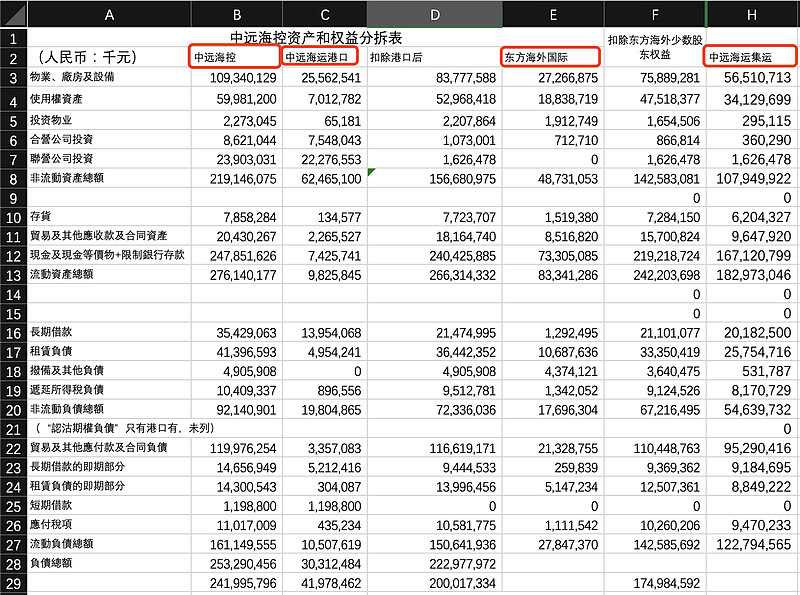

目前,中远海控的总的固定资产,价值为1012亿人民币,这里,我们把他分为三类,分别是中远海运港口固定资产,中远海运集运固定资产和东方海外固定资产。

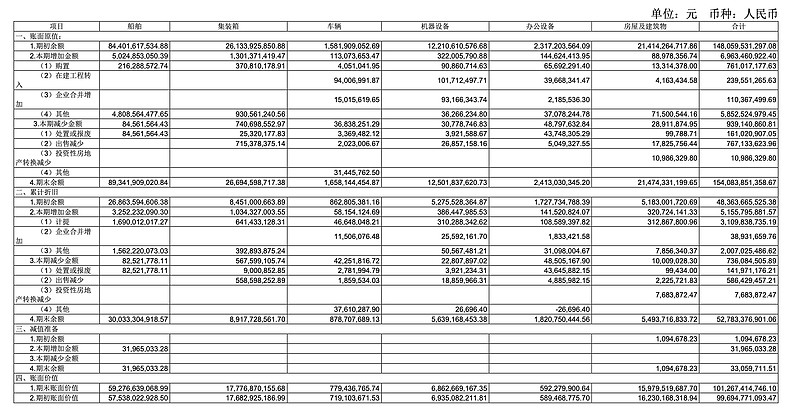

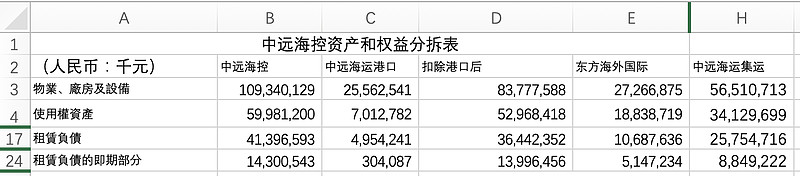

表1. 中远海控固定资产列表

利用这三家公司的港股报告,我们可以对公司的资产进行拆分。

表2 三家公司的资产拆分

拆分后,我们可以看到,A股半年报里,固定资产为1012亿人民币,而港股报告里的物业厂房及设备为1093亿人民币。这两个都主要区别是,港股的口径,是包含了在建工程的,按照资产负债表,港股报告的“物业厂房及设备”约等于A股报告里的“固定资产”+“在建工程”。

表3 A股的的“固定资产”+“在建工程”≈H股“物业厂房及设备”

从表2中,我们就可以清楚的看到,目前的固定资产情况是:

中远海运港口,拥有固定资产及在建工程256亿;(附注1:港口目前没有计提空间)

东方海外国际,拥有固定资产及在建工程273亿;

中远海运集运,拥有固定资产及在建工程565亿;

我们继续再拆分他们的细节,因为22年半年报,港口和东方海外国际没有提供相应的固定资产细节,但是由于固定资产通常比较稳定,所以,我们可以用21年年报的数据进行拼凑,得到三个子公司的固定资产大致数据。

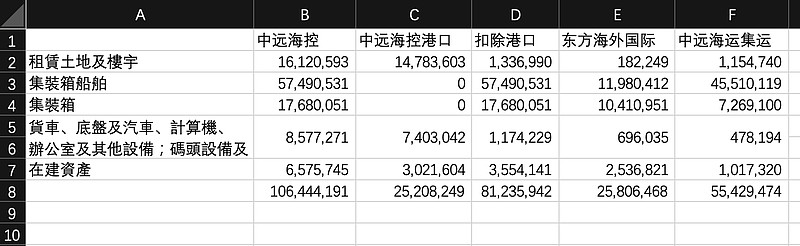

表4 中远海控2021年底三家子公司的固定资产细节

综前所述,2021年底,中远海运集运的自有船舶大概是455亿净资产,集装箱价值73亿;而东方海外国际的船舶价值120亿人民币,集装箱价值104亿;这是可能计提的主要部分。这一部分资产,在2022年半年报时,分别增加了4%和1%,基本保持稳定,同时折旧速率在2021和2022年上半年保持稳定。

其他的利润租赁土地及楼宇,码头设备等资产,一方面大部分属于中远海运港口,另一方面从属性上讲,长期价值也比较稳定,难以计提。

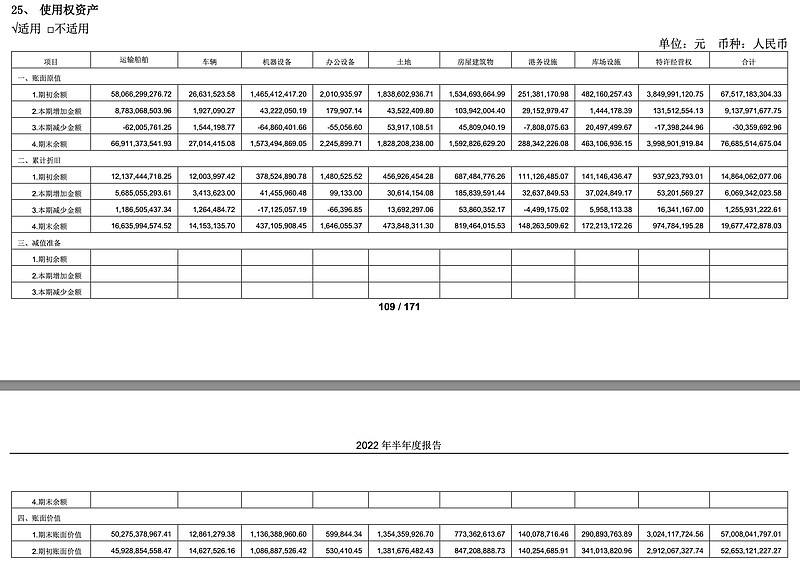

三、使用权资产

由表2可知,在2022年半年报时,海控拥有使用权资产599.8亿,其中,中远海运港口拥有使用权资产70亿,东方海外国际188亿,中远海运集运拥有使用权资产341亿,而且,在中远海运集运的341亿使用权资产中,拥有中远海发在2020年底租入的光租船,这部分资产价值约200亿元,是比较稳定的使用权资产,而且租金水平,目前低于市面租金水平。

表5 中远海控的租赁负债

由2022年半年报可以看到(整理在表2中),东方海外国际和中远海运集运的使用权资产一共529.6亿人民币,其中租赁船舶就价值502.7亿人民币。

与使用权资产对应的是租赁负债,和租赁负债的即期部分(即“一年内到期的租赁负债”)。在表6中进行对比:

表6 中远海控使用权资产、租赁负债和一年内到期的租赁负债

表6中,可以看到中远海运集运有257.5亿人民币的长期租赁资产,88.5亿2023年6月30日前到期的短期租赁负债;同时,根据《中远海运控股股份有限公司关于全资子公司自中远海运发展股份有限公司租入船舶 的关联交易公告》,从中远海发长期租赁的74艘集装箱船,使用权资产价值为235.31 亿元人民币,按照平均船龄12.2年计算,租赁期限自 2021 年 1 月 1 日至每一船舶船龄满 25 周年之日止;则平均每年的折旧金额上限约为30亿人民币每年,在2022年上半年,这部分资产折旧后下限约为190亿人民币。对应其他船舶的长期租赁负债为67亿人民币。

中远海运集运23年6月30日到期的租赁负债约为88.5亿人民币,这部分代表着中远海运集运的短期租约,其中还包括一些非船舶资产。

东方海外国际,则有28亿美元,约合188亿人民币的使用权资产,其中,长期的部分是15.9亿美元,2023年6月30日前到期的资产约为7.67亿美元。

四、外汇存款

根据2022年半年报,海控拥有美元165.1亿美元,其中东方海外国际存款主要为美元,金额为109.2亿美元,中远海运港口为12.27亿美元,母公司和中远海运集运拥有美元44亿美元。

下半年东方海外分红40亿美元,但是下半年东方海外的经营现金流不低于40亿美元。海控母公司和中远海运集运的美元大部分都及时兑换,从21年半年报到22年年报,海控的美元现金资产增加部分,基本都是东方海外国际增加的。因此,我们可以认为,2022年年底,中远海控的美元存款会保持稳定。

五、负债分析

从半年报分析,海控只有港口这个子公司有短期负债,东方海外象征性的有15亿人民币左右的长期负债。中远海运集运或者是母公司,有201亿长期负债,还有91亿一年内到期的长期负债。

目前,到期的长期负债主要是2笔,分别是22年12月到期的10亿美元票据,和2023年1月到期的3亿美元票据,这是601919在12、13年落魄时候的长期债券,现在还清,刚好跟过去做个道别。

未来,除了港口部分以外,基本上就是中远海运集运的201.8亿长期贷款,但是中远海运集运,账面现金超过1500亿人民币(集团财务公司的1500亿,基本都是他存的)。

六、总结

随着招商轮船的计提,再联想到去年海能50亿的巨额计提,很多人都忧心忡忡。我不知道会不会计提,或者计提多少,但是,我们可以仔细的分析中远海控的资产状况,毕竟,计提只是一个会计手段,你可以调整账面的资产数据,但是现金并不会发生任何变化。

本文过长,图表也非常多,所以这里做一个总结:

固定资产:中远海运集运的自有船舶约为455亿净资产,集装箱价值约为73亿;而东方海外国际的船舶价值约为120亿人民币,集装箱价值约为104亿;这些资产有计提可能性,如果计提,不影响公司现金流,只会降低未来运营成本。

23年6月30日以后到期的使用权资产:

(1)中远海运集运有257.5亿人民币的长期使用权资产,其中190亿左右是中远海发的光租船,单价在2美元/TEU/天以下,目前市场行情约为5-6美元/TEU/天左右(详情见New Contex),这部分船我认为是有价值资产,不会像招商轮船那样计提。

(2)中远海运集运还有70亿左右长期租赁资产,据我所知,有一些高价船(2200TEU船型,28000美元/天TEU,2020年底租入,在21-22年前三季度非常便宜)是23年年底,24年初到期。

(3)东方海外国际拥有15.9亿美元长期使用权资产,折旧约为每半年2.5亿美元。

23年到期6月30日以前到期的使用权资产(租赁负债):中远海运集运为88.5亿人民币,东方海外国际为5.1亿美元。如果海控要把这部分计提了,这将会是利好,因为相当于显著降低了2023年上半年的运营成本。

美元存款:150亿美元以上存款,其中110亿美元为东方海外国际存款,未来美元下行,可能会带来贬值空间。

债务:中远海运集运有201亿长期贷款,但是集运现金及其充足,不管是美元存款还是人民币存款,都超过这部分贷款,没有增加的风险。

目前看,过年前是没有业绩预增公告了,但是关于计提的流言又让人心惶惶,我依然对海控的成本优势充满信心,因为22年前三季度,他的税前经营现金流仍然是超过了马士基,达飞,在有公开财报的公司里排名第一。前几天,在一位海控股东的朋友圈看到这么一段话,在这里也分享给大家:“人的思想很容易被染污的,对一件事做判断时,你需要了解背景和事实,了解之后需要的不是睿智,而是面对事实时,是否还有勇气用理性和常识来判断-黄峥”。