(二)发展空间向上无限

先放主要观点:

$中远海控(SH601919)$ 相比同行

1. 投资战略选择稳健:如果需要收购物流来巩固业务,在运价下行期间晚收购比早收购好,因为相应资产价格都在下跌;如果不需要收购而保留现金更能保住资产价值。如果真的有出现重大事件导致运价上扬,现有的规模依然能够挣取巨额利润。

2. 经营选择降低成本:一艘大船,在一次航行中单箱成本的节约费用,要超过他的单箱运力年化折旧成本。货多时用大船,货少时用小船,灵活调配运力,节省运输成本带来的利润具有可持续发展前景和壁垒。而海控从20年至今没有订购一艘13000TEU以下的集装箱船,而其他Top3也多选择了这种订船战略,进一步扩大了大联盟的战略壁垒。

3. 更高的运价水平和更低的现金支出:从即期市场看,基本上所有的主流航线,海控的运价都是最高的,装载率都超过了市场平均水平。而在成本端,海控每箱运输量的现金开支也低于所有的竞争对手。

相比其他行业:

1. 壁垒高但是创造的收入更高:集运需要构建航线,全球性质的集运公司都是需要百亿美元以上的投资额,但是除掉这次疫情期间特殊高价时期看,按照历史平均收入规模来看,每1美元的资本投入能够带来17美元以上的全寿命期收入。而相比于航空业,每1美元的资本投入带来的全寿命期收入不超过6美元,与之相比的是航空业的养护成本要远超过集运行业。

2. 变动成本占比高带来更强的供应调节能力:集运行业的变动成本较高,在行业亏损时,可以更低成本的减少供应来降低行业亏损下限。矿业等周期行业,各种成本已经在前期投入,市场价格低于成本时,为了维持生产必须亏本生产,因此难以改变供应数量,从而导致价格持续下跌。

3. 市场规模上限高:按照2019年这种普通年份正常集运价格计算,集运市场只占到物流市场总规模的3%,而集运巨头却是整个物流市场中现金最充沛的;马士基、达飞地中海在物流,航空等领域等进行了收购扩张,而海控也成立了物流部门,在世界经济衰退时期,起码未来四个季度还是现金机器的集运巨头们,拥有最大的扩展空间。

一、现金无用?高现金留存会成为较不差的选择

半年报里已经显示,如果抛开自负盈亏的中远海运港口,海控的净归母现金(不算东方海外少数股东权益)的现金已经超过了A或H股的市值,很多人都在鼓吹不能分红的现金要打折扣,那么存在财务公司的钱没有投资或者分红就一定是无用的吗?

我们如果一定不讲道理,要说这些钱会“被消失”,那我也建议早点卖出,不要再持有了,我始终是相信央企的钱都不会消失。

资金的有效性方面,我们从以下几个方面论述:

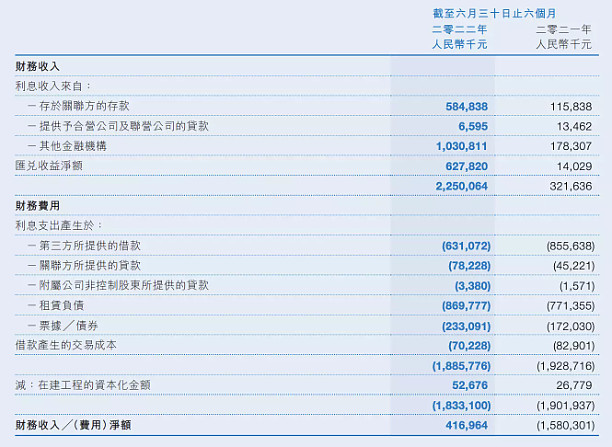

1. 利息收入有效:

这是2022年半年报时,海控的财务费用从以往的正数到负数。很多人说,这其中有一部分是汇兑收益,我们来看拆分一下。

利息费用中,租赁负债占了主要成本,而这其实是船舶租金划入了不同的科目。

再将中远海运港口的财务费用拆分出来:

同时我们也知道,海控会在今年年底还掉大部分的票据负债,海控的现金,能够每年为公司创造30亿人民币以上的EBIT。

2. 未来收购效率更高

其他三家大型集运企业都在大肆收购,现在如果运价继续下行,可以自建或者收购来完善产业链:

马士基在2021年至今主要完成了四笔收购,其中36亿美元收购利丰物流,18亿美元收购Pilot Freight,还有估价6.44亿美元的利源国际等等10亿美元以下的开支,总收购金额不低于70亿美元。

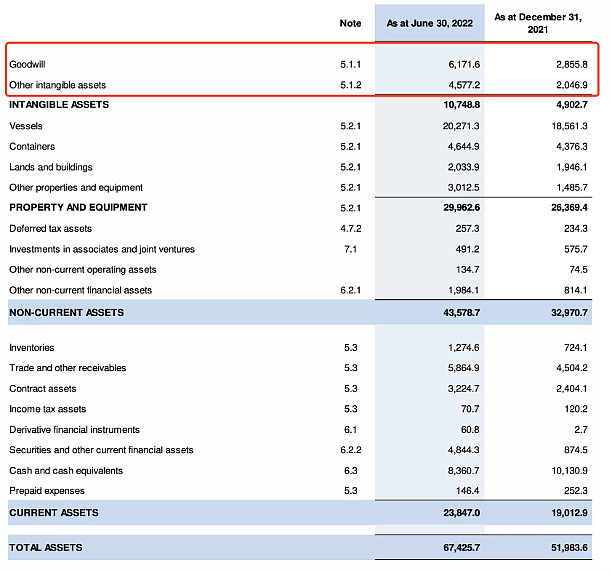

达飞到收购因为是私人公司,所以比较琐碎,我们就比较2022年半年报和2021年底,仅商誉和无形资产部分,达飞就增加了58亿美元。

这说明其收购金额肯定更高于58亿美元。

而在2020年年报时,达飞仅拥有130亿美元的船舶,说明在这一年半中,达飞收购了90亿美元以上的船舶(原船按照正常折旧,这一年半应该折旧接近20亿美元)。

这就有一个逻辑循环:

a) 如果行业维持在高运价时代,海控继续业绩向好,但是表现会弱于达飞,马士基;

b)如果行业回落到正常运价,海控持币待购会有更好机会。

二、大船折旧损耗远低于运输成本节省,大船船队带来经营壁垒

我始终认为,靠高运价获取高额利润是一个难以长久的行业局面:一方面高运价损害出口,是自毁根基;另一方面,高运价让小船东们积累了高额利润,会让他们迅速的建立起大船队,影响大船东们的行业地位。

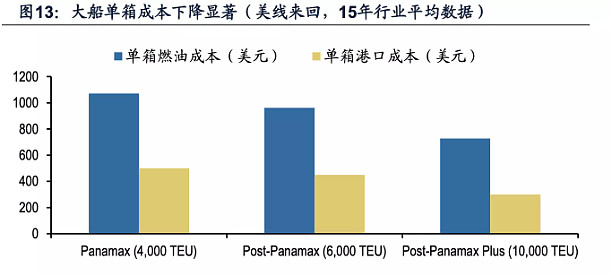

我们来看看不同船只的运营成本差距:

如果所估计的趋势,一艘13000TEU的船,按照海控以前的造价,才8000美元/TEU,每年折旧不超过320美元/TEU,而一次来回,10000TEU以上船舶省下来的费用,都不低于500美元/TEU。按照极端的例子,公司买一艘船放在港口,平常货量小时用小船,货量高峰期换大船以取得最低的运输成本,运一次就能把折旧给挣回来,利润表上反而是正的。当然,公司不可能这么简单粗暴的来进行调配,但是通过建立灵活的船队结构,可以有效的降低成本。

而海控在2017年后,一直都是投资做大船,目前等待交付的船型中,最小的也是13000TEU。如果行业运价上升,海控可以续租船,只是多付租金,但是如果行业下降,海控的订大船,租便宜的小船来补充航线的策略,将会有更大的发展空间。

通过提高效率节约的运营成本,是可持续的发展自己的经营方针,并且能够鼓励出口扩大市场规模,属于正向循环,而这需要的巨额资金投入,基本上只有行业前几的船厂商有能力做到,这属于行业正反馈。

三、更高的单箱运价和更低的单箱开支

从目前的货代市场了解到的价格看,欧洲线大部分报价都在5000美元/FEU以下,海控还能维持在6000美元/FEU;美西其他家已经厮杀到2500美元/FEU左右了,海控稳定在3050美元/FEU;美东线其他家都低于6000美元/FEU,海控还稳定在6350美元/FEU。其他航线,我都不一一列举了。而且,海控的装载率也没有掉下来,优于市场平均水平,这也是海控稳定在高价的原因,这些我们都可以从一线货代处获得。

而海控的单箱现金支出水平,我已经在以前的文章中进行过说明。

为什么海控的收入更高,有两种可能性:1、海控在过去六个季度里,坚持了所有的长约,以很低的约价,坚持为客户提供保量的运输服务,赢得了客户的信任,目前在运价已经下跌到货值比比较合理的水平时,供应链安全更重要;2. 更快的时效,由于海控拥有港口优势和运营效率优势,他的箱周转次数更高,不仅仅意味着客户有更短的运输时间和更高的交付可靠率,这也能提供附加价值。

更高的收入和更低开支,将会确保海控在未来有好过同行的营收表现。

相比其他行业:

四、高投入,高壁垒、高收入

你要建一个全球性的集装箱公司,就需要至少建立几十条航线,1条远洋航线至少12艘船,如果小船根本没有竞争力,用大船就是20亿美元以上固定资产投入,所以全球性的造船公司,都会有极高的资本投入,至少一两百亿美元才能完善航线。但是仔细看各家船公司的资产负债表就会发现,他们的固定资产投入,其实并没有超过普通年份一年到两年的销售收入,所以这门生意入门很难。大部分的集运公司,其实并不是全球集运公司,而是区域性集运公司,而更有意思的是,集装箱的处理成本要大于集装箱的燃油费用,8000海里的成本可能只有1000海里成本的2-3倍,但是费用却跟航程较为相关,因此只有全球集运公司才能挣更高利润水平的航线。

我们再去看航空市场,飞机的售价异常高昂,哪怕是飞价格高昂的国际航线,一家飞机也要飞四年以上才能创造出同样的销售收入。我们再看其他资产壁垒的行业,基本上没有哪个行业,既需要高额投资作为进入门槛,又能够让投资产生如此多倍数的销售收入。

五、变动成本占比高带来可调节阈值:

如果投资一个矿,基本上许可证费用和基础设施费用占了大部分资本投入,而在资本市场上都意味着大量的资金占用成本,行情不好时,你开采了还能收回一定资金,如果不开采,固定成本也在继续折旧。

如果开了一家航空公司,飞机趴在地上依然有极高的折旧或者是租金费用,而且养护成本也非常高,而且航班取消了想再开也很难,只能维持高昂的继续运行开支。

但是正如我们在上一篇中分析到的,集运的现金固定开支只占到总成本的10-15%,停班的损失远远小于在运营当中的一些波动开支,因此在正常的情况下,集运的亏损下限小,而且调整供应的弹性更充足。唯一的意外就是如果高价买了二手船或者租了高价合约,这个时候才会带来巨额亏损,幸运的是,海控在这些方面非常克制。

六、行业的上限高

按照最新的行业数据,一个国家物流费用占GDP的比重,发达国家是8-10%,中国是15%,我们就是统一按照10%计算,没有疫情2019年的物流市场也有8.6万亿美元以上,而那一年集运市场总规模不超过2000亿美元。

端到端的业务有太多发展空间和机会了,马士基和达飞的收购并不见得有错,只是也许时间点有些激进,但是海控手中的现金可以用来扩展的范围就更多了。

从第一性物理角度讲,水中的摩擦力和载重吨的增长系数小于1,也就是意味着船越大消耗的单位能源越少;如何更好的利用水路运输降低运输成本的总体方案肯定越来越好,从大环境讲,只要运输的时间成本小于运输物资交付的资金成本,一旦水路方案能够确保实效性,将会有更大的综合发展机会。

从行业扩展链路上讲,集运巨头们在2020年底到现在,挣了几千亿美元的现金,不论是海控,达飞,MSC还是马士基,都基本上还清了所有可以还的负债,开始了纵向扩张,海控目前是成立了物流部门,而从2016年至今的发展情况看,海控的投资回报水平是行业前四里水平最高的,其ROIC,ROE,EOE,EBIT增长率都超过了其他几家,基本面没有变化的情况下,我选择相信海控的发展前景不会弱于另外三家。

上一篇介绍了海控的亏损可能极小,这一篇我们论证了海控拥有非常大的向上空间,未来几个季度,他还是会给我们带来巨额的利润和现金累积。我始终坚信,一家治理结构和经营水平都非常出色的央企,他给我们挣回来的每一笔利润,都是股东共同的不会消失的财富。