保持初心做可转债,每天分享实盘、心得体会。

今天的市场让人跌宕起伏。估计大多数人都没有猜对是这样的一个结果。以大A的德行,只要是前期涨过的,出利好的时候就是离场的时候。有的时候自己宁愿盼望的利空的到来。也许这个时候就是因该进场的时间了吧。

今日大盘,先是高开低走,数字中国的消息让开盘情绪激昂,然并卵,不到半小时集体泄气。带领大盘翻绿,可是午后竟硬生生的V出了一根阳线,给2月份收了一个好尾,两市超3800只个股上涨。截至收盘,沪指涨0.66%,深成指涨0.70%,创业板指涨0.80%,两市全天成交额7568亿元,北向资金净卖出13亿元。

北向资金近期的连续流出,成交额的降低,种种的迹象表明,资金在观望,等待一个结果的落地。有时候就是这样,不知道能否赚到宁愿不做。尤其对于低风险投资者的我们。所以我在盘后一直寻找不错的现金替代品种。

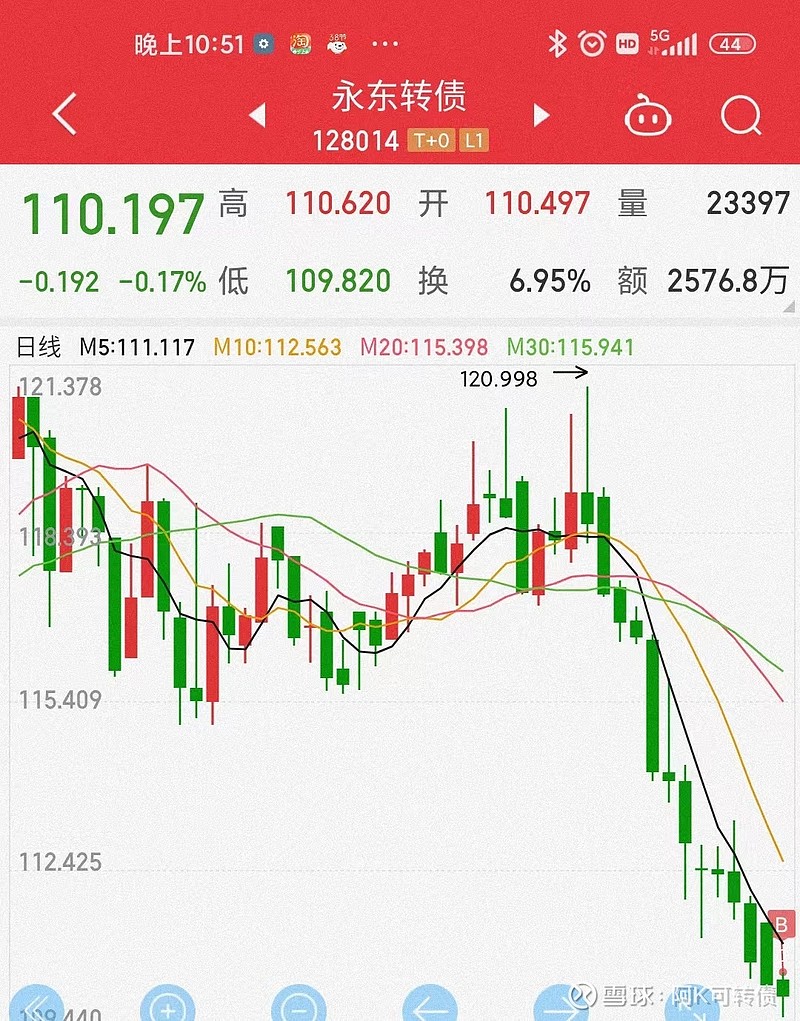

今天的关注点是永东转债,永东转债还有一个半月就要到期了。经过连续13条阴线,直接把价格打到了到期赎回价的附近。溢价率也已经低至12%。我认为在市场情况不明的情况下,当作现金替代品种我觉得是个不错的选择。所以今天建仓了小部分资金当作插个眼,如果继续下跌的话,在跌破109元的时候继续进场。

说说逻辑:

前提:介于当前不明朗的市场情况。考虑避险因素前提下的抉择。

永东转债; 规模3.36亿,属于小规模。概念多,涉及化工合成材料,石墨烯。石墨电极,锂电池,煤炭。在其存续期间波动良好,且正股目前的走势良好,较去年的高点,现在基本属于低位。现价格110基本靠近到期赎回价108,下跌空间有限。

这里有人会说,还有1月余,拉到强赎价格基本不可能,况且还要叠加一个的赎回期。但我想到的是,介于目前转股价格98元,溢价率只有12%。如果股价拉到大于108的情况下只需要一个涨停板。3.36亿的资金,对于一个只有22亿流通值得企业来说仍然算的上是很大得比例,于情于理都有肉在嘴边,一个涨停而已。查看今天封板得情况,大部分标的是在3%~10%的换手率,也就是说公司只需要1到3亿的资金就能促成3.6个亿的转股,性价比合适。说白了,博弈值就是在这一个半月之内博取一个涨停板。

又有人说了,即使博取一个涨停板,转股价格也只有108元,还是没有什么收益的鸡肋。只能说说这话的人还没弄明白什么是可转债。可转债是T+0的游戏,涨跌幅达20%。一些小规模转债的换手率高达几倍发行规模。一般能封住板,第二天是有高开或者连扳预期的,然而因为可转债的特性,当日有可能兑现接下来第二日的预期。加上本债的规模小,题材多的特点,一个不错的溢价率甚至一个末日论会直接产生。而盈利的空间就是市场定价的溢价率。

操作方法:

既然博弈,那么有一定的胜率和赔率。这里我选择1%的赔率,去博取3%以上的胜率。盈亏比大于3比1。

建仓:

方法1.买入建仓选择陆续买入法,现价基础上每下跌0.3元买入一层,直至建仓完成。(如果没跌倒目标价呢?那表明以现有仓位已经盈利或者起码不亏损。)

方法2.网格建仓法:现价买入目标仓位的4成,设置最低价108为最终建仓位。设置108到110的区间,设置网格条件单。这样的目的是能降低成本,可能会将成本控制到108到期赎回收益价以下。(注意这里的网格加仓区间,上限是110元,这里设置这个上限是为了逮到大肉,不至于卖飞,超过110价格以后用日内涨跌幅条件单代替。)

止盈:

同样是两套系统条件单的设置。

1.设目标价格止盈,分别设115元,118元的目标价格回落条件单。这样做的目的是防止股价成波段拉伸而不是一次涨停拉伸。到目标位止盈。

2.在目标价格止盈的基础上设日内涨跌幅的条件单,日内4%,减半仓。8%清仓。这样做的目的是,在正股一次拉伸涨停或者试盘拉伸时吃到T+0日内炒作跟风的溢价。

两套系统,任意一套的触发,则完成套利。

那如果完不成呢?GAME OVER!赔1%。

关于永东转2.

永东转2;规模3.79亿,转股溢价率22.11%。今日收盘价格128.888(数字好吉利).到期收益率-1.3%.

有人会说买永东转债,不如买永东转2。觉得2比1的人气高,存续时间久安全性高。

这我觉得就仁者见仁了,如果将来一个半月走一波大熊呢?还说安全性高么?这里有一点是肯定的,那就是如果永东转1的转股价远远低于到期赎回价,那么永东转2的跌幅一定比永东转1的大的多。

那么如果正股封板呢?永东转2一定比永东转1涨的多么?我看未必,因为永东转1的溢价率已经远远低于永东转2,从炒作的角度来讲,鹿死谁手,犹未可知。

所以我的结论:不论从现金替代的角度,还是博弈转股的角度,永东转1是要优于永东转2的。完毕。

二月总结

我的转债试验田:(2023年第一个交易日,建仓100000元,目标年化20%,双底为主,套利为辅,为了保持试验效果的不失真,此账户从不打新。)

今日:388 收益率0.37%。本月1648,收益率1.6%。跑赢上证 0.85%。

备忘录:

科大转债:未来3个月不下修。