先说结论,银行股高股息,不是天上掉馅饼。

在比较悲观的估计情况下,大部分银行的坏账率会上升,进而导致利润会接近零,甚至连续数年亏损。

下面我们从之前的银行息差开始讲起。息差收窄对银行利润的影响,在可预见的3-5年内,估计息差收窄的影响应该还是可以接受的,极限的情况也只是利润降到50%,依然具有吸引力。

网页链接" target="_blank" rel="noopener noreferrer">银行股 - 息差,最近各家银行纷纷公布自己的2023年年报以及分红计划,尤其是几家大银行大... - 雪球 (xueqiu.com)

下面我们谈谈银行股的另外一个重要指标,坏账率。

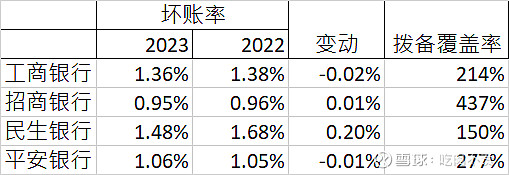

通过2023年财报来看,各大银行的坏账率都控制得很好,而且报表中的资产减值损失和信用减值损失也都在下降。

但大家常说金融房地产不分家,房地产2023年的状况与银行坏账率的改善,并不自洽。

那么我们拆开了一个个看,银行的贷款构成:

下面引用几个球友的表格,说明一下工商银行,招商银行贷款的构成:

工商银行.

招商银行:

似乎房地产行业的贷款并不多,但是不要忘了,房地产相关的贷款还包含了个人贷款中的房贷。

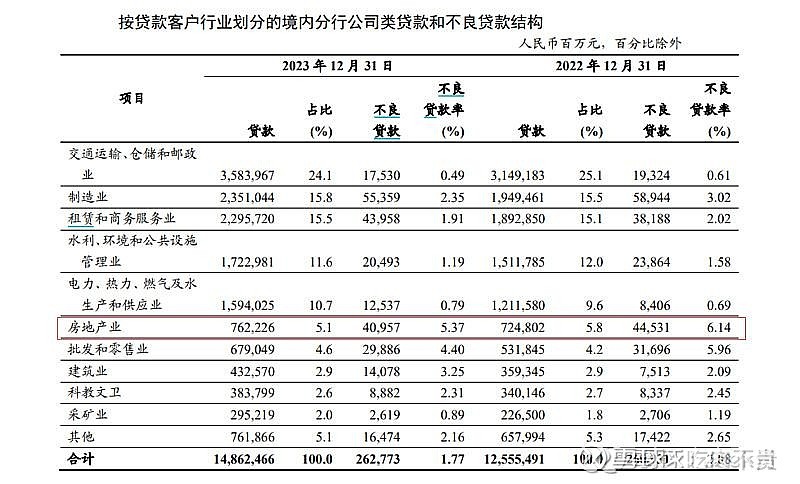

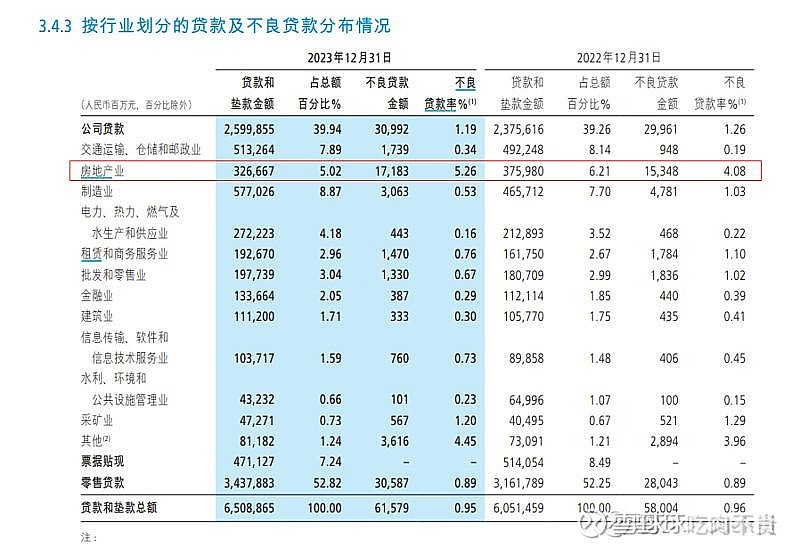

那么总涉房贷款多少呢,我们引用厚雪研究的图标来说明:

以工商银行为例2022年,涉房贷款32%,其中对公4.2%,其余27.8%主要为个人房贷。工商银行自己讲2023年房地产贷款占比5.6%。

那么我们按照最坏的情况来估计,对公贷款5.6%预计未来每年会多增加10%的坏账,5年50%,也就是对应超过一半的房地产企业破产,考虑到工商银行的贷款质量要好过城商行。那么每年坏账率会增加0.56%。按照总贷款额算,每年利润损失会在1400亿,也就是利润会下降30%左右。

最关键的是个人贷款中的房贷,这个占比是27%,非常关键。估计广大的三四线城市,过去5年至少三分之一的购房者都是首付30%,那么房价下跌超过30%,就会有部分人会断供,下跌50%,估计很大部分人会断供。另外,房子烂尾无法交房,不管购房人首付多少,估计都会断供。这也是国家反复强调,保交楼。因为,保交楼,都是防范金融风险。

那么我们就来估算一下个人房贷部分在悲观估计情况下坏账率是多少吧。目前至少可以确认,大部分的楼还是会交付的,假设三四线城市有少部分的有影响,5年5%。再加上房价下跌过大,以及个人财务恶化,导致的断供,5年15%。那么每年会有4%的人断供,工商银行坏账率会上升1.1%。每年利润损失会在2800亿。

综上,在悲观估计情况下,坏账率会从1.4%上升到3.0%,进而导致工商银行利润接近0,甚至亏损。

另外目前工商银行的坏账拨备率为214%,只能覆盖第一年3%左右的坏账率,如果连年出现3%的坏账,那么风险会相应增加。估计届时ZF就会出手了,可以参考2005左右的工商银行剥离4500亿不良资产的前案。当然在ZF出手之前可能会有一轮大跌,然后引入ZF资本,大家持有的股份被稀释。

所以,大家对于6%左右股息率的银行股,要保持一定的谨慎,不要以为天上掉馅饼!

如果你想要买银行股的,要对房地产行业时刻保持关注,因为房地产的贷款坏账率是银行股的决定性因素!$招商银行(SH600036)$ $工商银行(SH601398)$