随着今年3、4月份的中特估行情,常年如织布机跳动的四大行难得地爆发了一下,一众银粉们也高潮了。银粉们幻想着“慢慢变富”,特别喜欢标榜自己多么重视分红而根本不在乎股价波动,还发明了什么“鸡下蛋”理论,试图“论证”分红的重要性。但事实是否如他们臆想的那样呢?碰巧我很早就关注过这个问题,还发过两个帖子:《哪家上市公司最慷慨》,《最近5年股息率排名》。下面就再来比较一下,长期投资以稳定高分红著称的四大行,真实收益到底怎么样,是否能获得超额收益。

首先选择"中证A股全收益指数"为基准,这个指数包含了上市超过一年的全部A股公司,采用自由流通市值加权。换言之,它代表了整个市场的平均收益水平。可以从 中证指数公司官网 获得2012年1月4日以来的数据。此外做为参考,还加入了$沪深300(SH000300)$ 全收益指数。可以看到,虽然A股里大市值、小市值公司行情不断轮动,但是长期来说,市值因子其实基本没有作用。

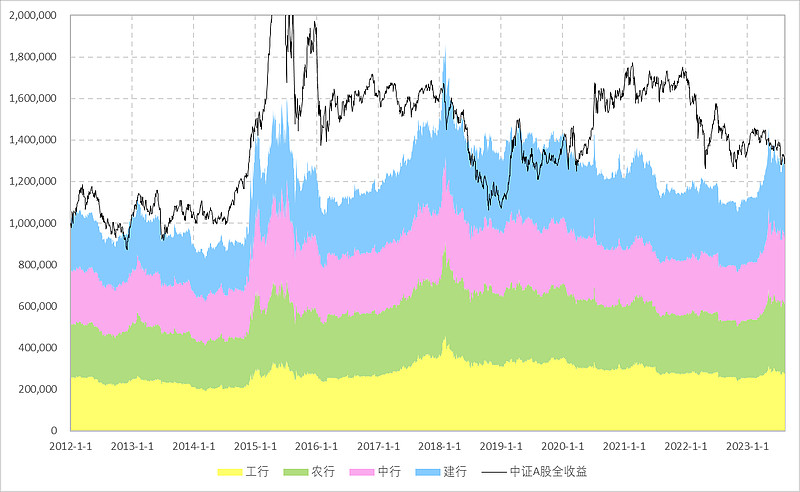

与基准相对比的,构建一个包含四大行 工商银行、$农业银行(SH601288)$ 、中国银行、$建设银行(SH601939)$ 的组合。假设在2012年1月4日与指数同期投入100万元,以收盘价平均买入四大行各25万元,持仓不动;之后每年的分红都在除权日以开盘价再投入。(这就是模拟银粉们最喜欢的“攒股权”模式。![]() )下图四种颜色分别代表单只股票的市值走势,累积起来就是组合的整体走势。

)下图四种颜色分别代表单只股票的市值走势,累积起来就是组合的整体走势。

从图中可以看到,在开始的一年半中,由于市场基本处在底部平稳运行,四大行和平均水平偏差不大。后面15、16年的剧烈波动,导致收益水平大相径庭。不过从更长期来比较,经过十一年多,四大行组合的收益跟股市平均收益水平又基本相当,甚至更多的时候四大行组合在平均水准之下。所以不知道银粉们看到这样基于真实数据的比较结果,会不会还把“高分红”奉为圭臬呢。![]()

![]()

![]()

———————————————————————————

又模拟了下银粉爱吹嘘的,每年不用卖股票靠吃息生活的策略。也就是四大行每年的分红用于生活,不再复投。那么对应的,把中证指数想象成一只股票,在四大行分红的时候就要卖出对应的部分获得相同的现金。按照银粉的说法,如果股票跌了,那么卖股票就会很吃亏。但事实是否如想象的那样呢,还是看下数据吧:

假设2012年1月4日用100万平均买入四大行,得到的就时下面的累积彩色面积部分,因为股息不再复投而是花掉,经过十一年多,账面上的金融资产增加了26%。而相应的中证A股这只“股票”,在每年银行分红的同日卖出获得相同的现金后,金融资产仍然增加28.7%,超过了四大行。所以这个计算也证明了想靠四大行吃息生活,并不是明智的选择。![]()

![]()

![]()