这两天回应 @归隐林地 关于定投收益率的讨论,其实这个问题在我两年前的旧贴《韭菜能靠定投逆袭吗?》中已经有详尽的说明,并且得出了否定的答案。这里再对其中的几个结论进行下模型分析。

先说下结论:长期定投指数的预期收益率就是指数的年化涨幅,并且受结算/退出时点的影响较大。(不受起始点的影响)

既然是模型,就要有些基本假设和近似。根据价投的“遛狗”理论,价格是围绕价值波动的,首先假设指数的价值中枢也是指数型增长。

上图中,红色虚线代表虚拟的指数价值中枢。上轨和下轨对应+50%和-33.3%的波动区间。换成下图中的对数坐标会更加明确些,价值中枢、上轨、下轨变成了等间距的直线。

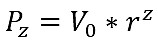

最基本的无脑定投,就是等间隔地把一份份钱买入指数。分别考察每一笔投资的收益情况。第i次投资的成本:

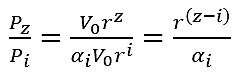

其中V0是最初的价值中枢,也就是图中开始定投时红色虚线的起点;r是指数的收益率,假设年化10%,那么按月算就是8‰,也就是图中红色虚线的斜率;V0*r^i是当前的价值中枢,也就是图中的红色虚线上第i个时间点;αi是相对价值中枢的偏离程度,也就是图中相对于红色虚线的偏离程度。当在第z个时间点清仓时,(先假设结算价Pz正好在价值中枢上的情况,也就是图中红色虚线的终点):

那么这一份投资的收益率就是:

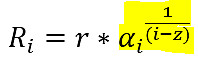

对应的年化收益率Ri(等号两边开z-i次根号):

当 z >> i,也就是定投时间足够长,比如20、30年![]() ,乘号后面一项接近1。也就是这一份投资的年化收益率 Ri 接近指数的收益率 r。这个也好理解,买的时候可能是在大幅高估或低估的情况,但是这个幅度是个常量,经过多年的年化处理(开根号)会逐渐失去影响。再考虑无脑定投是不管高低、随机买入,对应各份投资的估值波动 αi 可正可负,最终大幅度抵消。因此长期看,无脑定投的收益,跟投入的时间点没啥关系,只跟指数收益率有关。从实际数据的测试上也可以看到这个现象:定投时间越长,投资的年化收益率越稳定。这也解释了所谓定投收益“钝化”的现象。

,乘号后面一项接近1。也就是这一份投资的年化收益率 Ri 接近指数的收益率 r。这个也好理解,买的时候可能是在大幅高估或低估的情况,但是这个幅度是个常量,经过多年的年化处理(开根号)会逐渐失去影响。再考虑无脑定投是不管高低、随机买入,对应各份投资的估值波动 αi 可正可负,最终大幅度抵消。因此长期看,无脑定投的收益,跟投入的时间点没啥关系,只跟指数收益率有关。从实际数据的测试上也可以看到这个现象:定投时间越长,投资的年化收益率越稳定。这也解释了所谓定投收益“钝化”的现象。

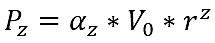

接下来再看清仓点估值对收益率的影响。如果清仓价格不是正好在价值中枢上(这个才是最普遍状况),清仓时对应的估值水平是αz,也就是相对红色虚线终点的偏离程度,则清仓价格:

对应第i份投资的年化收益率都会多出个同时大于(或小于)1 的系数:

虽然如果时间足够长,这个系数对年化收益率的影响也可以忽略,但是它的影响是同向的,不像各个 αi 能大幅互相抵消,在比较精细判断的时候,还是会对最终的年化收益有些影响(1-3个百分点)。因此结算点的估值对整体的年化收益率水平还是有较大影响。也就是说 Ri 的三个部分中,第一项指数收益率 r 是决定性的,第二项会对年化收益率有些影响,而多个叠加后第三项的影响则可以忽略。

综上,长期无脑定投的预期收益率就是所投指数的收益率,跟投资起点无关,受结算点的估值影响较大。