想知道2019年最值得入手的定寿是哪几款吗?公众号后台回复【定期寿险】获取详情。

我们都知道一份齐全的保障包括了重疾险、医疗险、意外险和寿险。

不过重疾险一直占据着预算的大头,对那些收入不高的工薪家庭来说,只能望而却步。

但是收入越低的人越需要保险来规避疾病意外带来的经济损失,所以今天小编就来盘一盘那些保障足、价格低的消费型重疾险。

重疾险看什么?

那么重疾险如何挑选呢?我们在选择重疾险主要看四点:保费,保额,保障和健康告知。

1、保费

这个保费不光是产品自身的保费,也指你的预算。

产品再好,保障再全,超出你的预算,就不是适合你的保险。

举个栗子:

假如你年薪5万,每年交保费8000元,超过了你年收入的10%。

那么会给自己造成很大的缴费压力,很有可能几年后因为还贷或者抚养孩子等原因不堪重负,这时你将面临的是退保损失大,不退保又没钱交,这进退两难的尴尬局面。

保险说白了就是一根杠杆,用有限的钱,撬动的保额越高越好。

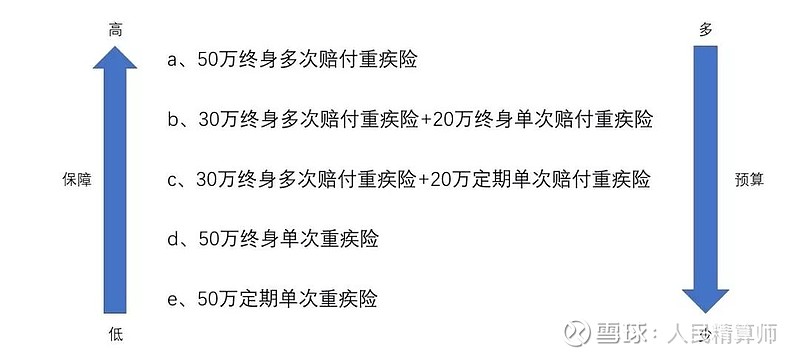

2、保额

买重疾险就是购买保额。

只有充足的保额,才可以规避疾病所带来的经济损失,保额太低完全没有意义。

一般罹患重疾都会有3-5年的康复期,这段时间可能无法工作,没有收入来源,而重疾险的保额可以自由支配,用来做康复费用、还房贷车贷或者赡养老人等等。

所以我们购买重疾险时,保额尽量能够覆盖未来5年的支出,一般购买重疾险保额最低也要30万,像一、二险城市花销更大,选择50万以上比较合适。

3、保障

购买重疾险时不用看病种数量,而是需要关注疾病质量。

保险行业统一规定的25种高发重疾基本包含了95%以上的重疾理赔,所以保80种重疾还是180种重疾差别是不大,只是一个宣传的噱头。

不过目前保险行业对轻症还没有统一标准,建议大家在投保时要重点关注高发轻症。

像轻微脑中风和冠脉介入手术等都是非常高发的轻症,有些保险公司为了降低赔付率,就悄悄地把这些病种取消了,等到理赔时,发现没有就傻眼了。

另外,现在的重疾险花样繁多,除了基础保障责任以外,还新增不少附加保障,比如像癌症二次赔,特定疾病额外赔付等。

对于附加责任的选择就因人而异了。

不过保保认为,像癌症和心脑血管疾病的保障是值得附加的,根据18年保险公司高发重疾统计中,癌症和心脑血管疾病的出险率最高,两者加一块儿基本占据85%的理赔。

如果预算充足,能附加的尽量附加。

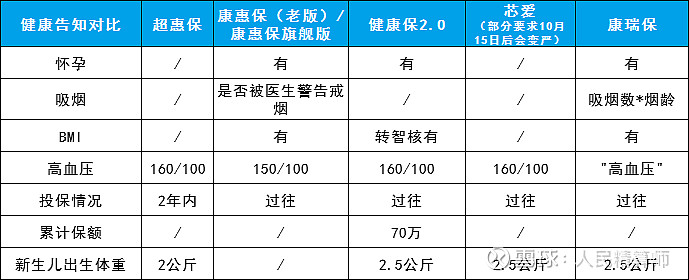

4、健康告知

健康告知是购买保险时一个绕不过去的坎儿,就产品再完美,不符合健康告知也白搭。

另外如果未如实告知,购买了保险,日后不幸出险,极大可能是无法成功的理赔。

所以一定要认真仔细的健康告知中询问的项目一定要如实告知,可以核对一下过往的病历和体检报告,未询问的不必过度告知。

两款新上线的消费型重疾险

重疾险产品的迭代非常快速,最近有上线了两个消费型重疾险。

1、康瑞保

康瑞保其实很早之前就上线了,当时直接对标康惠保旗舰版。

不过当时条款中有个大坑——【中、轻、重疾共享保额】,导致瑞华下线了产品,进行回炉重造。

再次上线的康瑞保已经没有了这一条款,我们来简单看看产品形态:

康瑞保的产品形态非常简单,是一款可保终身的单次重疾+2次中症+3次轻症的重疾险,原位癌可赔3次,40岁前投保,前十年出现可以获赔30%。

虽然康瑞保比康惠保旗舰版的价格贵了一些,但是综合考虑康瑞保前10年重疾可以获得130%的保额,相当于多花200元撬动15万的杠杆,也是很划算的!

2、超惠保

超慧保是安邦人寿承保的终身重疾险,和其他重疾险不一样,它没有花哨的保障,更没有太多的束缚,而是让产品回归到最本质的保障上。

超惠保1次重疾保障,可以自由搭配1次中症、1次轻症、特定疾病额外赔30%和身故责任。

别看产品责任简单,亮点可不少

1、费率便宜

超惠保这个名字就可以概括这个亮点了:超级实惠,女性的费率更是低至冰点。

2、保障灵活

可以选择纯重疾,可以随自己的喜好添加轻症、中症、特定疾病、身故这些额外额责任。

3、健康告知宽松

不问吸烟、BMI、怀孕和累计保额,另外,新生儿体重不低于2公斤即可,住院、手术情况超惠保只问过去1年有没有。

总得来说,超慧保该有的保障都有,并且费率优势也很明显,非常适合追求性价比或者想要加保的朋友。

PS:安邦保险已改为大家保险,因保险公司系统暂未完成变更,所以超惠保它的公司主体名称仍为“安邦人寿”

消费型重疾险大乱斗

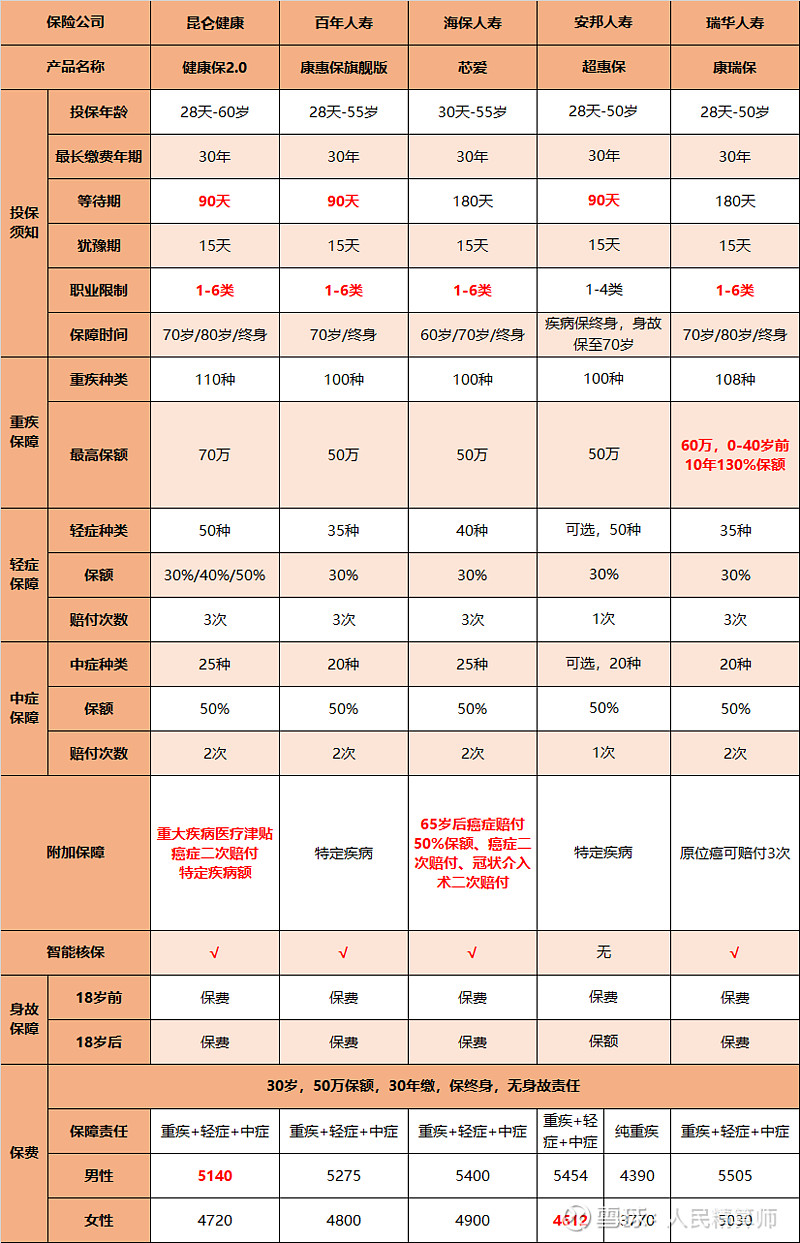

接下来我们来比一比市面上5款消费型的重疾险。

健康保2.0

康惠保旗舰版

芯爱

超惠保

康瑞保

戳图可放大

通过这张表格,我们可以直观的发现,

如果追求性价比:男性选择健康保2.0,女性选择超惠保

男性的费率加班健康保2.0的性价比目前全网最高,比老牌的康惠保旗舰版还要便宜,女性朋友追求低费率可以选择超慧保。

如果追求高保额:选择康瑞保

回炉重造的康瑞保,改正了共享保额这一“坑”后,责任还是非常不错的。不仅最高可以买到60万的保额,40岁前投保,前十年出险额外赔付30%保额,最高可以获得60万+60万*30%=78万的保额。

可以在压力最大的中年,拥有更高的杠杆比。

追求保障全面:芯爱重疾险

这5款产品的保障都很全面,不过芯爱重疾险的附加责任更优秀,冠状动脉介入术(即心脏支架)可以二次赔,心脏支架手术是心血管病的常见治疗方法,而且需要二次治疗的概率不低,芯爱的这项保障,非常实用。

想要纯重疾:可以选择超惠保

超慧保的中症、轻症责任都是可附加的,如果经济条件不允许或者想要加保的朋友,可以选择纯重疾的超慧保。

小编说

我们在购买重疾险时,一定要结合自己的预算,买够保额。

保额不买够,等到出险后,是无法抵御风险损失的。

所以,如果预算不够,今天推荐的5款高性价比的消费型重疾险非常适合你。

想要投保链接,可以后台回复他们的名字~

人民精算师说保险之【香港保险】

香港保险后遗症来袭,安盛保险拖延8个月拒赔

香港保险:一个普通消费者惊悚糟心的续费经历

然而,人民币硬了,美元软了,你的香港保单还好吗?

内地访客赴港买保险大降 投保人陷入退保、续费两难境地

香港各大保险公司公布分红水平,最低只有演示分红22%!

英国保诚今日凌晨下调新发储蓄分红保单之预期回报率!

外汇局:内地居民购买香港人寿和分红类保险不合规,有风险!

特级隽升解读:一旦买入,立即3、5个跌停,长期套牢!

【令人发指】看某些香港保险推销员,是如何误导客户的

加微信【人民精算师】回复【香港保险】查看更多文章

人民精算师说保险之【全是套路】

X邦业务员惊诧论:保险公司被合并,客户利益打7折?

重疾险要涨价?我要抓紧抢两份吗?

营销员帮客户隐瞒病史投保,理赔遭拒!

电话保险套路深,各位亲您莫要太天真。

甲状腺是个什么鬼?引来鸡毛一大堆?!

警惕:一大波假借保监会134号文的销售误导正在赶来

全是套路之:华夏人寿偿付能力不行了?华泰人寿被吊销执照了?