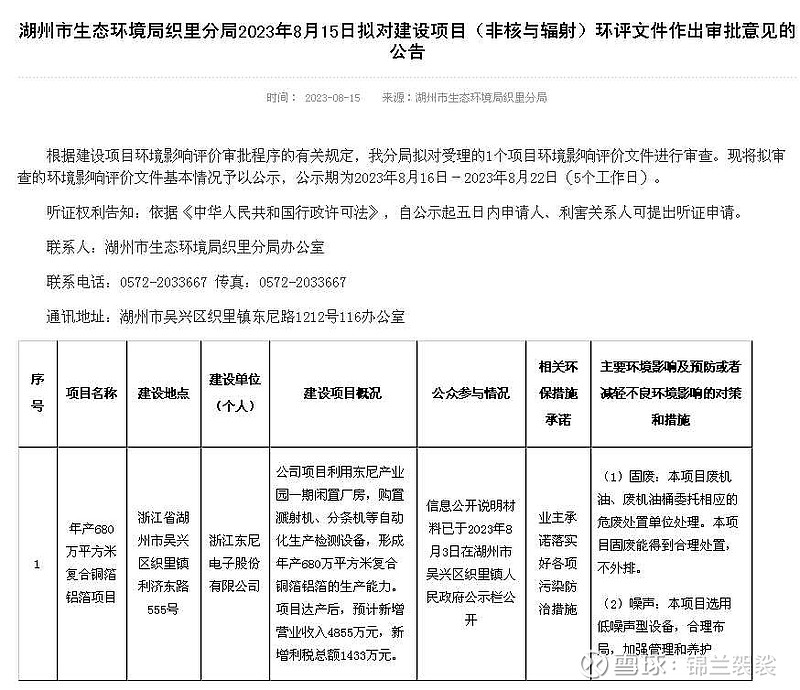

另外,复合集流板环评公示今日已结束,设备采购已经到位,接下来就是试生产。

| 发布于: | Android | 转发:0 | 回复:17 | 喜欢:1 |

“东尼光衬底业务估值在100亿以上。”

请问下楼主这个估值指的是东尼半导体的整体估值,还是上市公司持有的60%股权对应估值?

另外,这个100亿估值对应的衬底年产能是多少?

没有一点用

7月就要交1万5了,12万产能不够吧

怎么才150亿,队长说能有千亿

衬底利润高,但是良品率是个大问题。

好问题

哪能那么快盈利。

亲,衬底项目的信息哪里来的?

逻辑越清晰,亏得越惨

良率应该没有这么高