屡遭投诉的捷信消费金融赴港上市

近年来,消费金融市场一片火热,各金融服务主体聚焦于各类消费生活场景,以拓宽业务发展范畴。其中,消费金融公司的动向也备受关注。

7月15日,捷信集团(Home Credit)在港交所提交上市申请,有望成为持牌消费金融第一股。

招股书披露,截至2019年3月31日,捷信集团已服务逾1.19亿名客户,并在约424万个实体销售点场所,以及通过网上渠道与电话销售建立了分销网络。

据了解,捷信集团本次IPO由花旗银行、汇丰银行以及摩根士丹利担任联席保荐人,具体募资金额尚未进行披露。不过,此前有消息称,捷信集团将在港交所上市,并计划募资10亿美元。

1

横跨9个国家经营业务

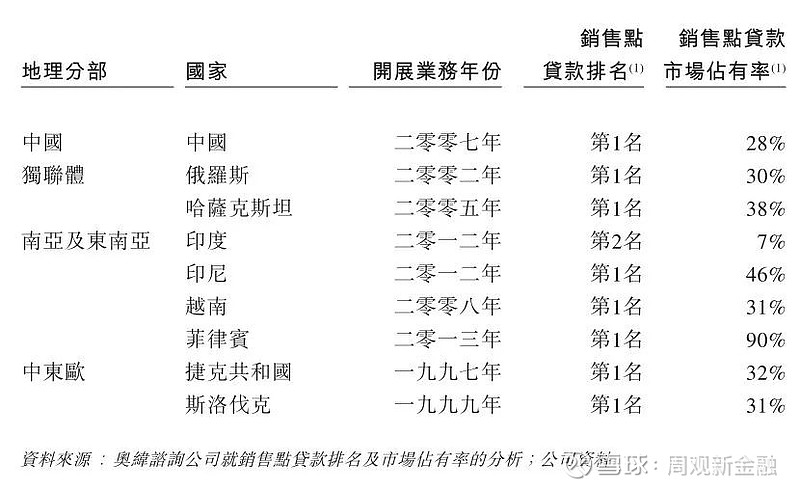

截止目前,捷信集团已经有22年的业务经验,并在9个国家中经营业务。资料显示,捷信成立于1997年,主要在包括中国、东南亚以及中东欧等9个国家提供销售点贷款、现金贷以及循环贷款等产品,其客户主要为蓝领以及初级白领等人。

具体而言,捷信集团在中国、印度、印尼、越南、菲律宾、捷克共和国与斯洛伐克持有消费金融牌照,并在俄罗斯、哈萨克斯坦及捷克共和国持有银行牌照。据了解,捷信集团最早开展业务的国家是捷克共和国,并在2007年进入中国市场。

招股书显示,根据奥维咨询报告,捷信集团在2007年进入中国市场,截止目前其市场占有率达到28%,在销售点贷款未偿还余额排名中排名第一。同样,捷信集团在印尼、越南、菲律宾、捷克共和国与斯洛伐克等7个国家市场份额也居于首位。

而在印度,捷信集团市场占有率为7%,排名第二。根据招股书,捷信集团在2012年才进入印度市场,同一年进入市场的国家还有印尼。据了解,这也是捷信集团在开展业务的9个国家中最后进入的2个国家。

捷信集团在招股书中披露,其在横跨中国、独联体、南亚及东南亚以及中东欧等9个国家经营业务,于2018年合计名义国内生产总值的总额达19.3万亿美元,预期2018年至20123年名义国内生产总值的复合年增长率为8.8%。

而捷信集团拟将有关所得款项淨额用于增加资本基础及扩充贷款活动规模,特别是于南亚及东南亚以及中国。

捷信集团还称,其市场的人均可支配收入预期将由2018年的2900美元增至2023年的4000美元。在其经营业务的9个国家之中,消费金融行业预期由2018年的1.6万亿欧元增至2023年的3.5万亿欧元,复合年增长率为17.3%。其中,以中国、南亚及东南亚为重要的增长驱动力。

捷信集团表示,其2018年新贷款金额的三分之二以上为来自已有客户的回头业务。在监管方面,捷信集团表示,其作为PPF Financial Holdings的间接附属公司,通过捷克国家银行对PPF Financial Holdings的监管,其在合并层面上须接受欧盟审慎条例监管。

2

贷款余额达209亿欧元

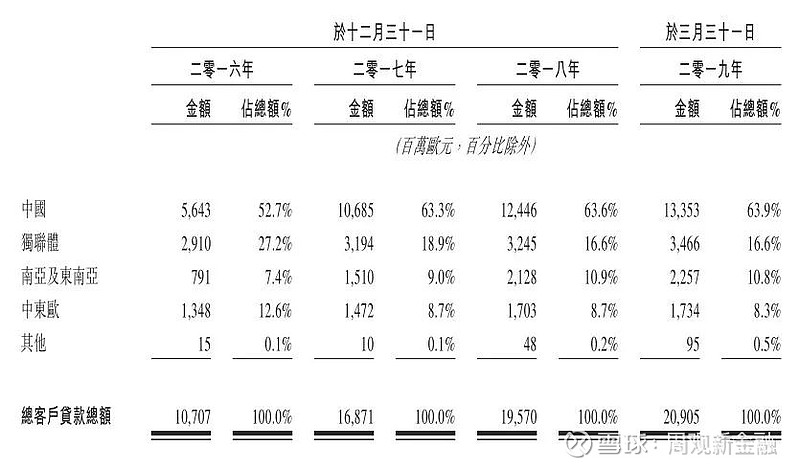

业务方面,2016年至2018年以及2019年第一季度,捷信集团客户贷款总额分别为107.7亿欧元、168.71亿欧元、195.7亿欧元以及209.05亿欧元。其中,中国市场未偿还贷款总额为56.43亿欧元、106.85亿欧元、124.46亿欧元以及133.53亿欧元。

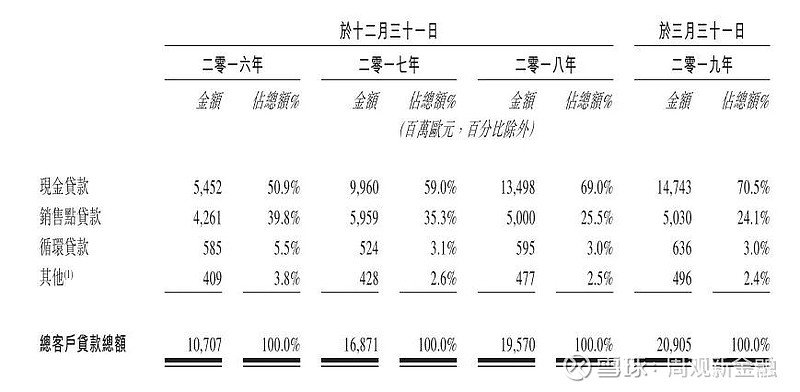

根据招股书,捷信集团的消费金融产品主要包括销售点贷款、现金贷款、循环贷款以及其他收入。2018年,捷信集团现金贷款、销售点贷款、循环贷款分别为135亿欧元、50亿欧元与5.95亿欧元。截至2019年3月31日,其现金贷款、销售点贷款、循环贷款分别为147.43亿欧元、5.01亿欧元、6.36亿欧元。

而在报告期内,捷信集团销售点贷款收入逐年下降,现金贷款收入比重呈上升趋势。2019年第一季度,销售点贷款收入为21.77亿欧元,占总收入比重为43.6%;现金贷款24.64亿欧元,占总收入比重为49.4%。

2018年,捷信集团新增贷款额为202亿欧元。2016年至2018年,捷信集团的新增现金贷款平均贷款规模分别为1418欧元、1792欧元及2278欧元。报告期内,捷信集团新增现金贷款的平均贷款规模以复合年增长率26.7%增长。

捷信集团在招股书中指出,在中国地区,中国消费金融市场参与者主要包括银行、持牌消费金融公司以及非传统消费金融提供者等三大主要类别。

捷信集团在招股书称,在中国其主要与持牌消费金融公司进行竞争。截至2018年末,捷信在持牌消费金融中在销售点贷款未偿还余额方面排名第一,市场占有率达28%。捷信表示,其在销售点贷款方面的主要竞争对手包括招联消费金融、中银消费金融、马上消费金融与兴业消费金融股份公司;现金贷款的主要竞争对手为招联消费金融、中银消费金融、马上消费金融与中邮消费金融。

3

不良贷款率9.7%

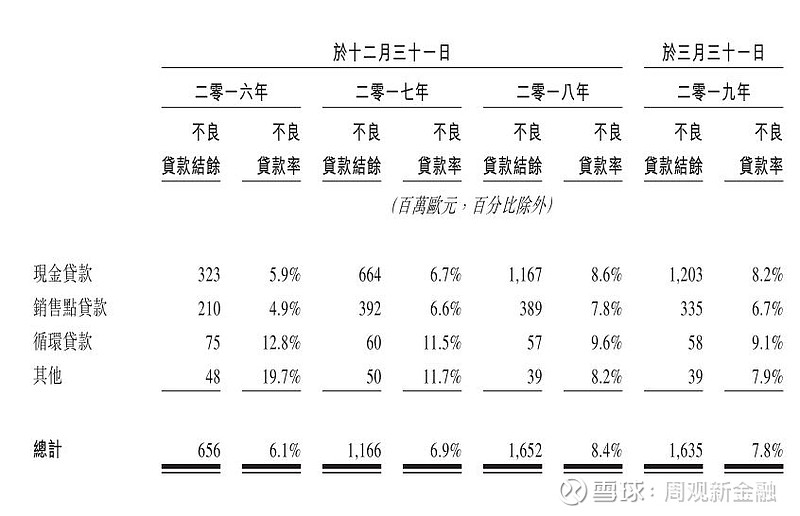

根据招股书,借款人贷款逾期超过90天,或贷款逾期少于90天,但借款人不大可能悉数支付其信贷负债,捷信集团将其有关贷款视为不良贷款。

2016年至2018年,捷信集团的不良贷款比率分别为6.1%、6.9%、8.4%。2019年第一季度为7.8%。报告期内,捷信集团的不良贷款金额分别为6.56亿欧元、11.66亿欧元以及16.52亿欧元、16.35亿欧元。

在中国,捷信集团的不良贷款率由2016年的4.3%,上升至2017年的7.2%,2018年增长至9.7%。招股书显示,这些增加主要由于2017年第二季度、第三季度产生的现金贷款账龄的增长,该等贷款受中国市场发展导致贷款批次风险增加所影响。

捷信集团也在风险因素中指出,如果不良贷款率大幅上升,则可能没有足够资本资源来吸收损失或向资金来源还款,从而可能对捷信集团的业务、财务状况、经营业绩及前景造成重大不利影响。

而除了坏账不良影响外,捷信集团还在风险因素中提到,捷信集团依赖发展及维持实体销售点门店以分销产品及服务。若销售点在面对市场竞争时或基于任何其他原因无法在获利下经营,捷信集团可能须减少实体网络并缩小业务,从而对业务量造成不利影响并使竞争对手取得市场占有率。

截至2019年第一季度,捷信集团拥有约5.7万个由公司员工值班的销售点及约36.7万个个主要由零售商员工值班的其他销售点,分别占实体销售点总数约13.4%和86.6%。

文章来源:闻所未闻小姐