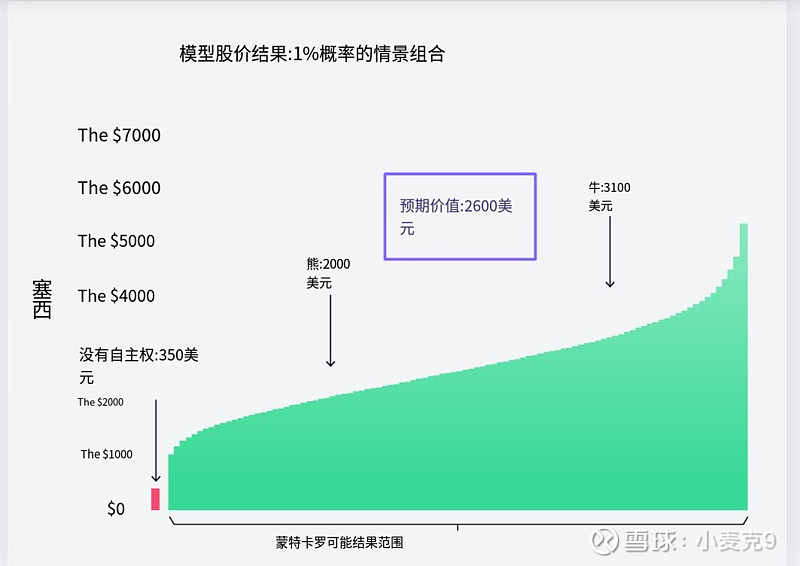

$特斯拉(TSLA)$ 凯西伍德-ARK-昨天发布了 更新后的开源特斯拉模型预计 2029 年每股价值为 2,600 美元。牛市和熊市情况分别调整至第 75 和第 25 百分位蒙特卡洛结果,分别为每股约 3,100 美元和 2,000 美元,如下所示。本研究更新介绍了 ARK 的开源特斯拉模型,该模型结合了 45 个独立输入的分布,以模拟公司及其股票的一系列潜在结果。

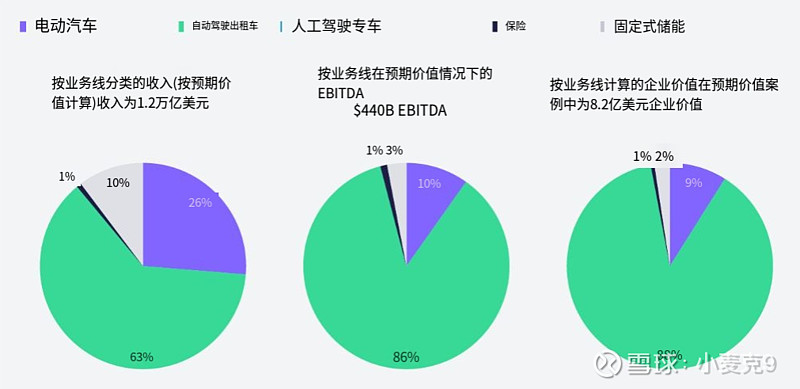

ARK 估计,到 2029 年,特斯拉近 90% 的企业价值和收益将归因于自动驾驶出租车业务,如下图所示。与此同时,电动汽车可能约占总销售额的四分之一和特斯拉盈利潜力的约 10%,因为我们认为自动驾驶出租车业务的利润率将高得多。

本文分为四个部分:

熊市和牛市结果示例

ARK 2023 款特斯拉车型更新

模型中未包含的商业机会

我们的模型的风险和局限性

熊市和牛市结果示例

我们没有提供单一的牛市或熊市案例,因为我们将其结果作为模拟的第 75 和第 25 个百分位输出。尽管如此,下表列出了每种情况下的合理预测。

ARK 2023 款特斯拉车型更新

ARK 2023 年开源特斯拉模型的更新包括:

更新的自动驾驶假设

更新特斯拉制造增长率

2029 年模型考虑因素并非我们价格估算的主要驱动因素

更新的自动驾驶假设

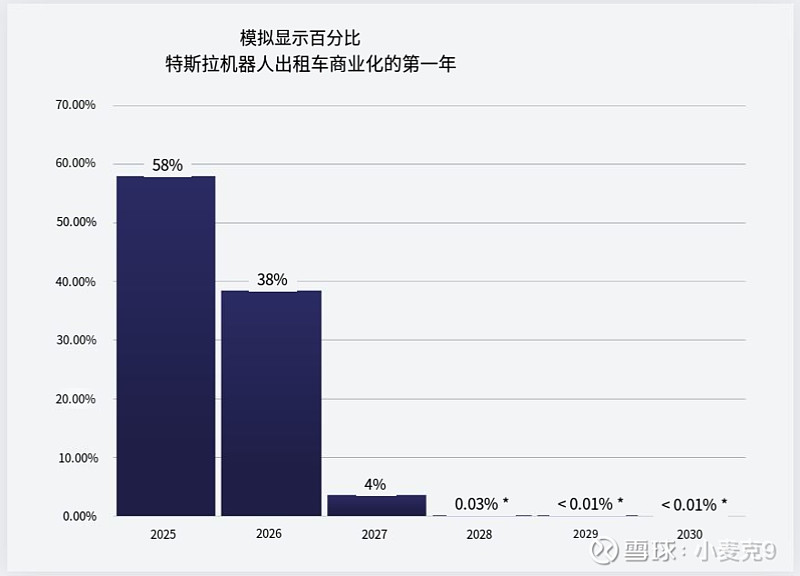

我们认为特斯拉将在未来两年内推出自动驾驶出租车服务,而特斯拉在五年内未能推出自动驾驶出租车服务的可能性极小,如下所示。

虽然可能性不大,但如果我们从模型中排除自动驾驶出租车网络的可能性,我们的目标价将约为 350 美元。请注意,在自动驾驶出租车无法推出的情况下,特斯拉可能会出于战略和战术原因推出人工驾驶的叫车服务,正如我们之前分析的那样。2

从建模角度来看,我们之前估计特斯拉的平均收费率约为 40-60%,高于优步约 20-30% 的收费率。3今年,我们对分析进行了微调,包括以下假设:最初,特斯拉将拥有并运营其车辆网络,并在头一到三年内保留每英里的所有收入。对于以后的几年,我们假设第三方公司将拥有并维护车队,为其服务赚取约 0.20 美元/英里,而每英里收入的剩余部分归特斯拉所有。实际上,特斯拉在模型的最后一年的平均收费率约为 80%。同时,我们将自动驾驶出租车服务开始的中位情况预期修改为 2025 年底。

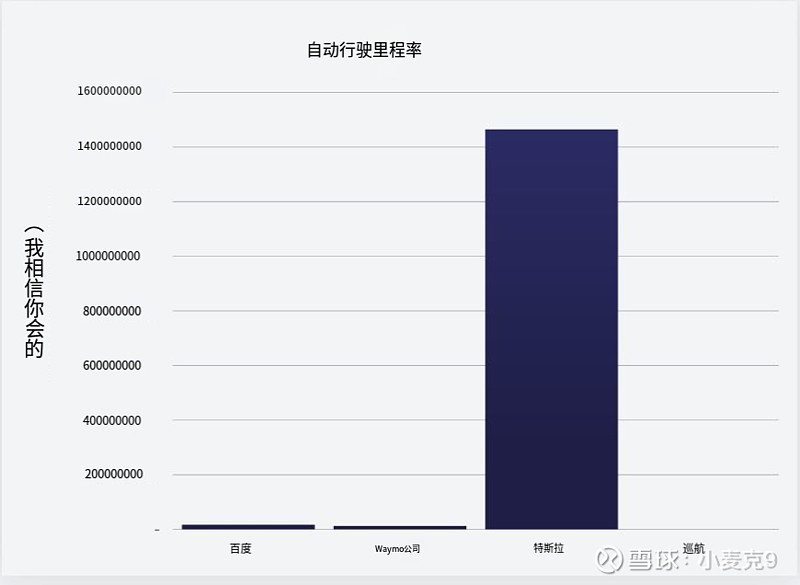

虽然我们将特斯拉自动驾驶出租车服务的中位发布日期推迟了一年,但我们仍然相信该服务将在未来五年内推出。随着全自动驾驶 (FSD) v12 的发布,特斯拉过渡到从视频数据中学习并直接控制车辆的神经网络,从而消除了超过 30 万行手动代码。4此次更新利用特斯拉显著的数据优势实现了类似人类的驾驶——在某些情况下是零干预驾驶5——目前累计 FSD 英里超过 13 亿英里。6根据我们的研究,特斯拉积累数据的速度约为 Waymo 的 110 倍,如下所示。

特斯拉计划在 2024 年 8 月推出其专用的机器人出租车。9虽然特斯拉可以将其现有车队改造成机器人出租车,但我们认为定制的 CyberCab 反映出人们越来越相信其自动驾驶软件将使特斯拉能够扩大机器人出租车业务。与此同时,FSD 在北美推出的 30 天免费试用10扩大了特斯拉的数据库,据传特斯拉即将在中国推出的 FSD 也将扩大特斯拉的数据库。11最后,最新收益报告中包含了叫车应用程序效果图,预示着该商业模式的发布,该模式可能首先由人类司机推出,并为机器人司机铺平道路。12我们对特斯拉在未来五年内推出机器人出租车网络的能力的信心大大增强。因此,随着每辆汽车都成为人工智能驱动的现金流生成机器,其商业模式应该从一次性汽车销售转变为经常性收入基础。

更新特斯拉制造增长率

在我们的预期价值案例中,在 2024 年平稳上升之后,到 2029 年底,汽车产量每年增长 45%。今年之后,我们预计特斯拉的扩张能力将取决于管理层的带宽和特斯拉开设新工厂的能力。随着产量从现在的每年 180 万辆扩大到每年 600-1600 万辆,大数定律应该会导致增长率下降。机器人出租车可能会通过简化车辆设计以及从高现金流生成性乘车中产生额外资本来简化制造规模。我们还预计大多数机器人出租车将出售给车队所有者而不是个人,这可能会简化销售渠道。

2029 年模型考虑因素并非我们价格估算的主要驱动因素

Optimus

我们假设 Optimus 对我们的价格目标影响很小。在未来十年,我们预计特斯拉将成为在物理空间中移动的机器人的领先制造商和服务提供商,因为它将有机会利用从机器人出租车以及其内部推理芯片、训练计算和制造规模中获得的经验。特斯拉预计 Optimus 将在年底前完成有用的工厂任务。13假设它能够以相当于或两倍于人类的生产力吸收特斯拉 10-20% 的劳动时间,那么 Optimus 可以在 2029 年为特斯拉节省 30-40 亿美元,或 1-2% 的制造成本。

我们的研究表明,可通用的人形机器人代表着约 24 万亿美元的全球收入机会,其中网页链接{约 50% 来自制造业}。14如果特斯拉决定对外销售 Optimus,它可能会占据这个数万亿美元市场的很大一部分份额,不过有意义的商业化增长很可能要到这个模型捕捉到的五年之后。

模型中未包含的商业机会

Tesla Semi

特斯拉计划在 2026 年将半挂卡车商业化。我们认为,在我们五年的投资期限内,Tesla Semi 不会对特斯拉的价值做出重大贡献。

超级充电网络

今年,特斯拉在福特和通用汽车的支持下,以及英国石油等合作伙伴的资助下,将其技术巩固为北美充电标准。15现在,有了外部资本,我们相信特斯拉可能会重新调整其资金方向,用于为自动驾驶出租车优化的充电基础设施。根据 ARK 的研究,虽然超级充电站对电动汽车至关重要,但不太可能为特斯拉带来可观的收入。即使超级充电站网络继续以目前的速度增长,其利用率从平均约 11% 增加到加油站典型的约 34%,16与我们的目标价相比,特斯拉的自动驾驶出租车业务的规模也微不足道。

FSD 许可

特斯拉目前正在讨论将其 FSD 软件许可给一家汽车制造商。17虽然这对特斯拉来说可能是一件大事,但基于传统的汽车设计到生产的时间表,18非特斯拉 FSD 配备的汽车可能还要过几年才会首次亮相。

即便如此,与无线更新一样,汽车制造商可能会在部分车型上试用 FSD,或许会优先考虑电动传动系统,因为电动传动系统最近已从传统汽车生产计划中撤出。话虽如此,我们的研究表明,FSD 许可不太可能在未来五年内对特斯拉的收入或收益产生影响。

人工智能即服务

特斯拉计划提供分布式人工智能推理即服务 (IaaS) 和 Dojo 训练即服务,这可能超出了我们五年的投资期限。19虽然将分布式推理即服务集成到个人车辆中可能会带来挑战(例如不稳定的 Wi-Fi 连接和车主停机期间的调度瓶颈),但机器人出租车车队可以解决一些问题。专用的充电基础设施和稳定的互联网接入,加上可靠的车辆驾驶时间安排,可以形成一个可以支持人工智能 IaaS 服务的组织结构。

特斯拉今年开始生产其下一代 Dojo 瓷砖,尽管管理层在 2024 年 1 月的第一季度财报电话会议上淡化了 Dojo 的努力,但这标志着特斯拉取得了进展。Dojo 可能会成为特斯拉内部计算能力的重要贡献者,但与去年类似,我们预计 Dojo 的外部使用不会在未来五年内对特斯拉的价值做出有意义的贡献。

我们的蒙特卡罗模型的风险和局限性20

ARK 的 45 个独立变量涵盖了我们认为未来五年特斯拉可能出现的结果。埃隆·马斯克突然离开公司等意外事件,或者自然灾害或流行病,都可能极大地影响这些结果。

结论

根据上述更新,ARK 对特斯拉的目标价为 2029 年每股 2,600 美元。我们的熊市和牛市案例表明,2029 年特斯拉的估值可能在每股约 2,000 美元至 3,100 美元之间。我们已在 GitHub 上发布了我们的模拟模型,并邀请读者探索和测试假设和/或根据模拟创建可视化效果。

我们希望您觉得本博客和估值模型很有见地。请花点时间在此与我们分享您的想法。

披露

本文中的预测和价格估计可能会由 ARK Invest (“ARK”) 修改,仅供参考当前预期。有关广泛市场和个别发行人的预测并不代表任何 ARK 管理的投资产品或任何 ARK 投资组合的特征,亦无意代表任何 ARK 管理的投资产品或任何 ARK 投资组合的特征。

预测是假设性的,具有高度推测性,存在许多风险和局限性。尽管 ARK 认为所提出的预测有充分的基础,但这些预测仅供参考,并不对其准确性作出任何陈述。

建议接收者在考虑预测时要格外谨慎,因为预测本质上是主观的,反映了 ARK 对积极预期结果的固有偏见。任何积极的结果都应被视为此类公司相对风险的衡量标准,预测越高通常意味着风险越大。不能保证任何结果都会与预测一致,而且它们可能不具有预测性。部分或全部结果可能远低于预计结果。

预测并非由公司实现,与所有建模、预测或假设信息一样,需要注意的是,一个模型有多个版本,ARK 存在利益冲突,因为我们有动机向您展示最佳表现结果。这些预测依赖于模型,而模型有几个固有的局限性,包括:1) 依赖于从被认为可靠的来源获得的各种数据,但这些数据可能不正确、不准确或不完整,ARK 不保证从任何第三方获得的任何信息的准确性或完整性,2) 可能包含固有的模型创建偏差、数据差异和/或计算错误,这可能导致实际结果与预测结果大不相同,3) 不反映重大经济和市场因素可能产生的影响,也不涉及市场风险。这些预测依赖于 ARK 的假设、预测、估计、建模、算法和其他数据输入,其中一些依赖于第三方,这些数据可能不正确、不准确或不完整,或者随着时间的推移被证明不正确、不准确或不完整。

预测基于各种标准和假设,这些标准和假设可能会有很大差异,并涉及反映我们自身预期和偏见的主观判断和分析的重要因素,这些因素可能会被证明无效或未经通知而发生变化。可能会发生其他未考虑的可预见事件。本文中包含的预测代表了在上述日期首次写入时当前有效的模拟模型的应用,并且不能保证这些模型在未来会保持不变,或者当前模型在未来的应用会产生类似的结果,因为在此期间盛行的相关市场和经济条件不一定会发生。结果不会随着模型的变化或其所依赖的任何信息的变化而更新。在编制预测时,还有许多其他与市场总体或公共股权证券相关的因素无法完全考虑,所有这些因素都可能对实际结果产生不利影响。出于这些原因,预测结果将有所不同,并且可能与实际结果有很大差异。

转自方舟投资