我喜欢一句话,作为我投资思想的开始。

弘一大法师,“人生最不幸处,是偶一失言,而祸不及;偶一失策,而事幸成;偶一恣行,而获小利。后乃视为故常,而恬不为意。则莫大之患,由此生矣。”

我的投资逻辑

一、我的盈利模式:

第一,任何时候都是满仓。

“永远满仓,比较他们就对了”。

价值投资的核心不是等价交换,而是五毛换一块,是要占市场先生的便宜。

第二,我的盈利模式:企业真实盈利确定增长+市盈率位于偏低或合理位置,

①重心:获取企业盈利增长推动的股价上升

②意外之财:市盈率变动

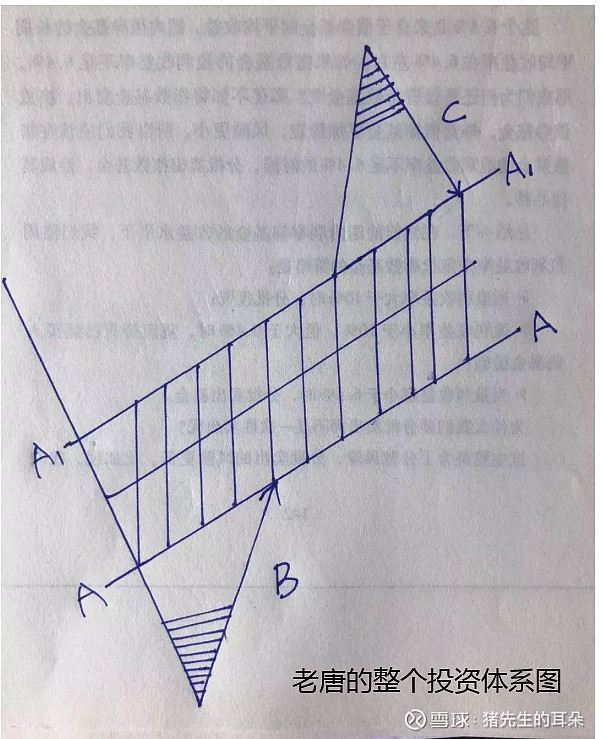

③我的获利目标:通吃A和A1区间的长期向上推移,错过这个阶段,属于不可原谅的错误;

BC区域属于意外,捡到算意外之财(windfall),坐过山车经过B C区域最终空手而归,则是预期中的法定待遇,坦然接受。

我的买入:一般在A线所在位置附近,买入后如果掉落B区域,有钱就继续买,没钱就忽略;

我的卖出:C区域是投机者的地盘,依据C区阴影部分与A 1线的差距,我可能会卖出,也可能会不卖。如果卖出,会等待重新回到A线位置买进(伴随着时间的推移,未来的A,有可能会高于卖出时的C区阴影)。

上图各种盈利模式的解释:

A—A1区间:企业真实盈利的增长(我的盈利模式),是企业盈利能力推动企业价值缓慢增长的区域,即企业的估值。它是个大致的区间,而不是精确的数值,A线为估值区间的下沿,它伴随时间的推移,缓慢提升。

三角形B区:是市价低估、严重低估甚至变态低估,最终回归价值的过程;

三角形C区:是市价高估、严重高估,甚至变态高估,最终回归价值的过程

B—A区:格雷厄姆的投资思想,主要是等待B区域阴影位置买入,在即将触及A线位置,获利撤退,去寻找下一个B;

A1—C区:这是投机者的区域

二、投资逻辑基于思想

1、时间、本金、正确的投资系统

15%年华收益率情况下图表

P.S. 所谓时间就是金钱,复利的价值通过时间可以充分发挥出来。

2、股市的高成长性,优质企业的及其高成长性,

下图为美国股市1900-2009年110年时间的回报来源,110年间的美国股市回报率为9.1%,

我的投资操作

一、长期资金

1、为什么是长期资金?

市场绝大多数时间是有效的。你所中意的成长股,绝大多数时间会在基本合理的估值区间交易着。

杨天南说,“一天之收益或多于一年,一年之盈利或多于数十年之和。这种情况发生过不止一次,遗憾的是我们无法预知何时是最好的那一天!”

所以我们要保证,所有的时候我们都在。

投入股市的资金,一定是至少三到五年内不动用的资金,否则很有可能会在合理值之下时被迫离场。

二、企业分析

1、核心为三大前提:

①利润为真否?

②可持续否?

③维持当前赢利需要大量资本投入否?

①为什么利润为真?

利润为真,意味着利润表上的净利润数据,不是由应收账款和不可靠的会计手法创造出来的。

如果企业利润的含(现)金量低于100%,可以通过调低25倍市盈率这个数据,来模拟净利润含金量较低这个事实,但净利润含金量低于60%的企业,我会尽量回避。

从而引出关于企业分析的几个问题:(后期待完善)

问:筛选企业,为什么ROE>20%?

答:ROE是净利润与账面净资产的比值,它代表企业对掌控的资源的运用能力。高的ROE说明企业利用当前掌握资源,获取了远超社会无风险收益率的回报水平。

如何看懂一家企业?

利润为真否?

企业问①:财报是用来证伪的,不是用来证实的。如果有问题,直接PASS。

企业问②:这家企业的利润为真否?

可持续否?

企业问①:这家公司靠销售什么商品和服务获取利润?

企业问②:它的客户为何从它这里采购,而不选其他机构的商品或者服务?

企业问③:企业的收入增长属于哪一种?

答:如果不考虑收购兼并式的增长,企业收入的增长有三种途径。①潜在需求增长;②市场份额增大;③价格提升。

潜在需求增长:在行业内不会产生受损者(仅受益程度不同),不会遭遇反击,增长的可靠性极高。

份额的扩大:是以竞争对手受损为代价的,势必遭受竞争对手的反击,因为要评估竞争对手的反击力度及反击下增长的可持续性。

价格的提升:是以客户付出更多为代价,可能迫使客户减少消费或寻找替代品,需要评估的是消费的替代性强弱。

企业问③:资本的天性是逐利,眼看这家公司坐享丰厚利润,为什么其他资本没有提供更高性价比的商品或者服务,抢占它的市场份额,或逼迫它降低利润空间呢?

企业问④:假设同行携巨资,或者其他产业巨头携巨资参与竞争,该公司能否保住乃至继续扩张自己的市场份额?

维持当前盈利需要大量资本投入否?

企业问⑥:维持当前的盈利是否需要大量资本的继续投入?

从财报阅读过程中的思考,大体考虑分为供应商、需求端、行业竞争、政策风险、发展空间、管理层风险、估值前要做的工作 七个角度(需补充问题)

企业问:确定性如何?确定性。确定性越高的投资,就越值得用更多的资金参与。

三、关于估值

1、自由现金流折现法

2、几个概念

1)买点:“三年后15~25倍市盈率卖出赚1倍的价格就可以买入,高杠杆打七折”

2)卖点:当年预计净利润×50 或 三年后合理估值上限×150%,二者熟低

3)估值调整:将一年内卖点调整为2021年预计净利润×50(或三年后合理估值上限×150%,二者熟低),到6月30日,如果没有重大变化,上浮10%。

2021年元旦,将三年后估值调整为=2023年预计净利润×1/无风险收益率(目前取值25~30倍)。到6月30日,若无重大变化,上浮10%。如果有重大影响时间或数据,单独调整。

4)估值的要点:搞懂你所能理解的企业,是否处于明显高估,或是否处于明显低估状态。

明细高估:处于50倍市盈率附近

明显低估:处于15倍市盈率附近

合理估值:处于二者之间

5)关于“别瞅傻子,瞅地”的解释

①估值。你买入时关注的是产出,每年这块地带给你的回报有至少10%,比你拿着一笔钱的回报率高,所以你选择买地

②如何面对市场波动。你的投资盈利还是亏损,取决于农地的产出,不取决于同样地块在其他人手里的买卖价格。

③如何看待企业扩大再生产。实际上,如果你将每年农地收获的70%都卖掉拿去买新农场,就和只得到30%分红的股票一样了,70%粮食拿去买地,农场的价值和投资回报率就缩小了么?

④投资聚焦点。投资需要关心的就两件事:第一,农地产出是否持续令人满意;第二,拿70%粮食去买新农地时,有没有买贵。股票也是如此;第一,企业经营收益是否持续令人满意;第二,新投资的预计回报率如何。

⑤高估怎么办?傻子真拿出128万甚至25万来买你的那块地,这是你发现128万存银行可以得到128*4%=5.12万,远高于每年2.8万的农地净收入,好像挺划算的。这时可以考虑是否将地卖给傻子了。

⑥那要傻子不够傻,最多只肯出价70万呢。70万存银行,只能拿70*4%=2.8万,和农地收入一样,没便宜可占。那怎么办呢?很简单,让不够傻的傻子一边呆着去。

⑦那时你就有压力了。什么时候会有压力?你本来就是打算买下地找个傻子,高价卖给他。后来你的前任也是这么想的,而且前任好像是最后一个成功做到的——那时你就有压力了。

关于估值的几个问题:

企业问:收购这家企业,需要付出多少钱,是否明显划算?

企业问:卖掉我的这家企业,可以 回笼多少资金,是否明显划算?