上集回顾:1,未想到锂矿涨价对多氟多三季度净利润的冲击这么大,虽然现在看来是那么显而易见。2,6F电解质竞争不过电解液,多氟多三季度收入增长36.06%净利润增长-23.95%,天赐三季度收入增长107.46%净利润增长88.61%。虽然多氟多最近几日大涨,但还是对多氟多的竞争格局有些担忧。本人在跌破道氏线和绿色趋势线位置已清仓。

本人最近在研究一体化压铸概念,此概念板块在20220628已建立,看样子研究的有点晚了。为什么研究这个版本,注意是从渗透率的角度来寻找下个股。储能(大储)、储能(钠电)、复合铜箔、HJT、碳化硅这些未来也是高渗透率的板块。

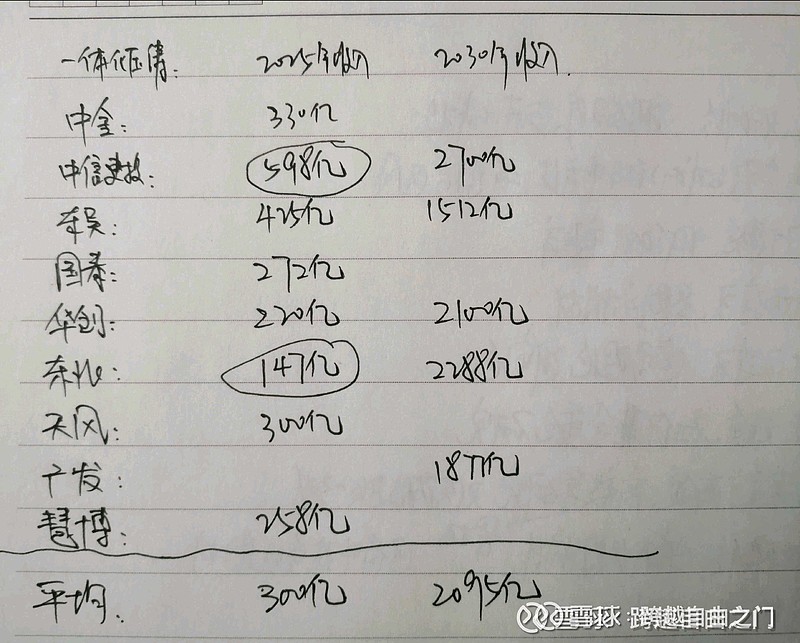

网上收集对一体化压铸2025和2030的收入预估每家研究机构给的都不一样,本人收集如下图:

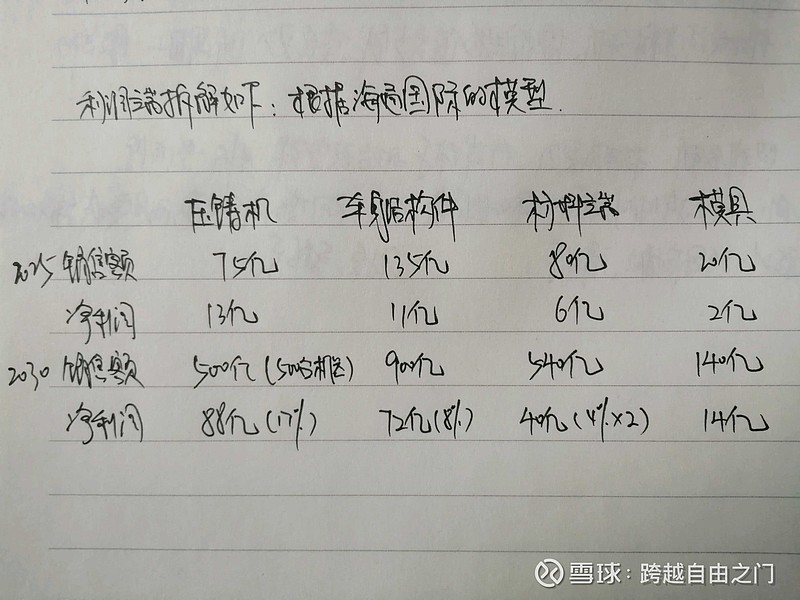

利润分析方面,觉的海通国际的数据给的很有说服力,转换如下图:

一,压铸机

力劲(港股)、伊之密、海天(港股)、德国布勒。假设市占率分别如下:40%、25%、25%、10%。伊之密目前市值92亿,TTM 22倍。2025压铸机对其贡献市值为13亿*0.25*30倍TTM=97亿。大概三年一倍。

二,车身结构件

一线压铸厂:文灿、鸿图、拓普、泉峰、旭升、爱柯迪

2025总计贡献11亿利润给30倍估值,平均增加20亿市值。即使一二家市占率能做起来,还是红海一片。再想想需要采购75亿的压铸机才能产生这么些的利润,就不敢往下想了。

三,模具

瑞鹄、合力、赛维达、广州型腔、宁波臻至

2025总计贡献2亿利润给30倍估值,增加总市值60亿。还需要面对压铸机厂和车身结构件厂商自己生产模具的冲击。

四,材料端(免热铝合金)

立中、顺博、永茂泰、怡球、华劲、新格。网上评论立中是龙头。

2025总计贡献6亿利润给30倍估值,增加市值180亿。立中说最近三年市占率能达到60-80%,则增108亿市值。联想2030市占率达到30%,则增加360亿市值。

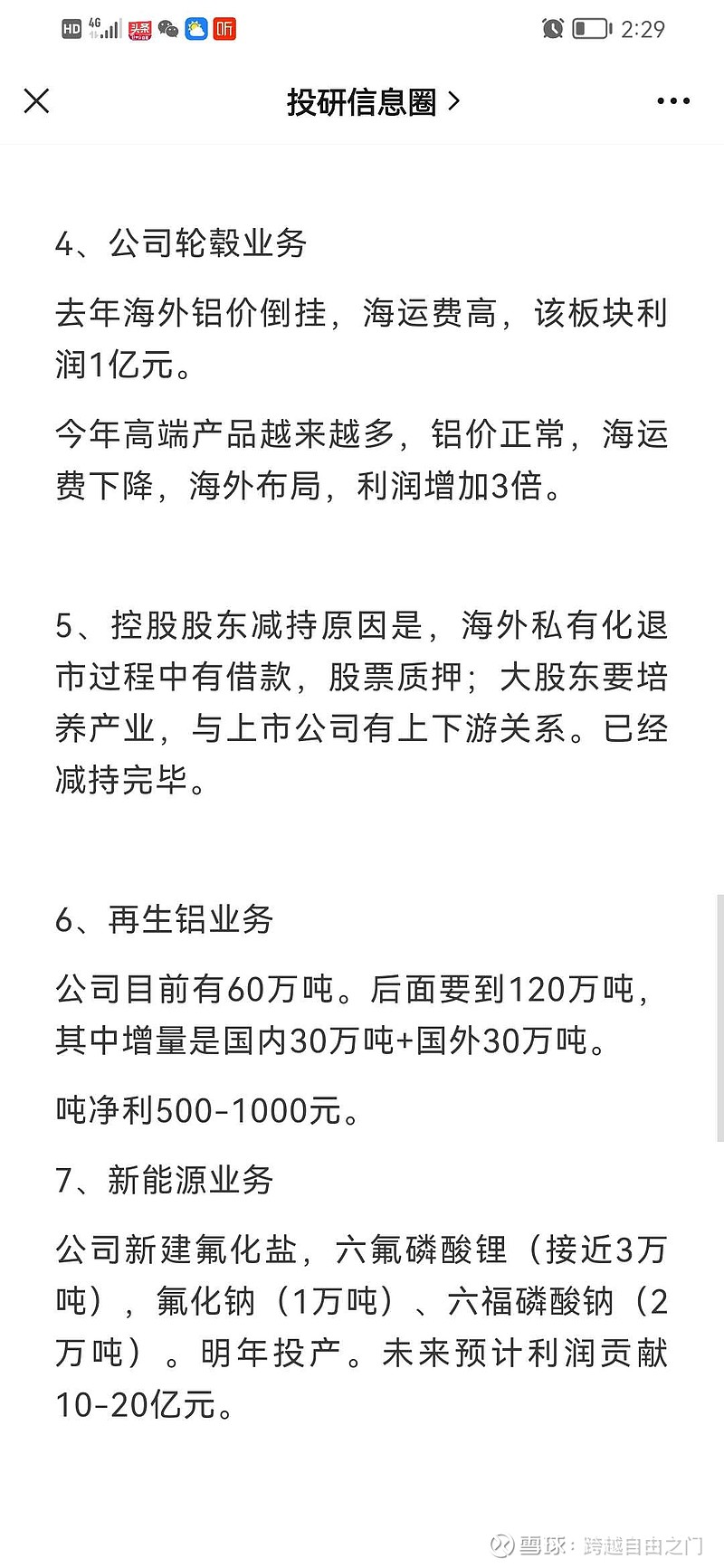

继续向下分析,收集网上资料和调研资料如下图:

各位如果按下核按钮:估计2025利润网球友预估40亿、调研信息预估35亿,看起来很有机会。那就来确认下是否有这么多,先拆解业务构成:

再生中间合金:全球最大,2021收入16亿,竞争对手为云海金属、深圳新星

再生铸造铝合金:国内最大,2021收入118亿,2023年有泰国30W吨的项目投产竞争对手为顺博、怡球、华劲、新格

铝合金车轮:国内第二,2021收入52亿,2023年有墨西哥的项目投产,竞争对手国内第一为中信戴卡

锂钠电池新材料:2023开始新增,竞争对手包含电解质和电解液厂商

免热铝合金:2023开始新增,竞争对手有美铝、莱茵菲尔德、鸿图

再生中间合金和铝合金车轮是传统行业。锂钠电池新材料的竞争很充分,吨利润没有以前高了,估算在1.3W/吨左右。再生铸造合金国内最大,为什么没利润呢,查下竞争对手情况,原来国内再生铝行业是个很惨淡的行业,只有怡球利润最好,又发现怡球还有个130W吨的产能要投产(下面会仔细分析下怡球)。免热铝合金有国内第一个专利,看起来不错,再仔细查下免热铝合金原来是用电解铝加一些合金元素组成,现在鸿图和其它车企也能开发出免热合金,那这个板块后续利润构成也是赚加工费。立中5个板快大概描述完毕,其中的支持性论据球友可以网上自己搜索。

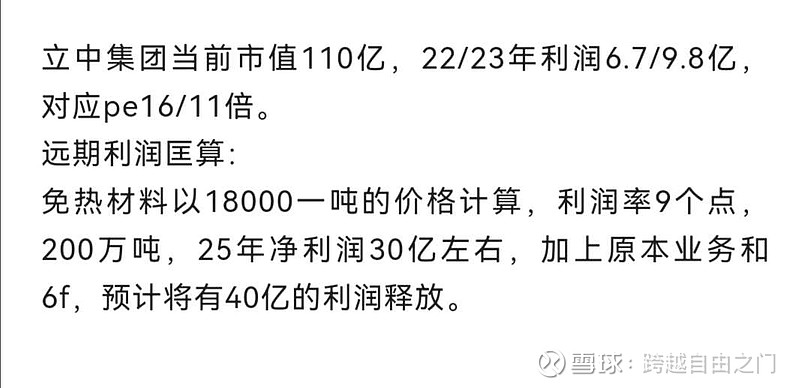

2025年估值:免热合金市占率60%给108亿。功能铝合金利润2亿、再生铸造铝合金利润4亿、铝合金车轮利润5亿、锂钠电池新材料利润3亿,此四项合计14亿给15倍估值市值210亿。合计2025总市值318。目前市值172亿,TTM 33倍,大概三年一倍。

五,意外发现的金矿-怡球资源

发现怡球是在分析立中的再生铸造铝合金板块竞争格局时发现。怡球所属行业为再生铝,电解铝和再生铝的行业情况这里就不介绍了,相关信息球友可自己网上了解下。

生意模式:加工类企业,生意模式一般。

竞争格局:原料端,国内再生铝同行因国内相关政策影响,废铝来源不足且价格高企(回收效率问题),近几年开工率很低。怡球从全球各地采购原料,有30年的海外采购网络和经验,另外收购美国AME公司向上游拆解端渗透。海外精废铝差4000元,再生铝毛利3200元,国内精废铝差2500元,再生铝毛利1000元。加工端,主要在马来西亚生产,正在建设130W吨产能,加工成本800元,运费马来西亚到太仓为20美元一吨,国内加工成本1500元 。综合看:怡球吨净利2000元以上,国内净利润200-300元(平均100元),想想小厂有多悲催,目前怡球市占率5%左右。那国内和国外的再生铝企业能否也都去东南亚投产呢?可以但很难,需要牌照、采购网络和上游拆解 、成本、销售网络四个因素考量。感觉怡球有点像水泥行业中的海螺水泥,同样的T型战略,T上为从国外采购废铝、还有采购网络和拆解厂,T下为马来西亚的低加工成本和牌照。想想看,随着130W吨产能逐步达产,对国内同行的碾压程度。那马来西亚这个国家商业环境是怎样的呢?抖音上简单搜索了下,看起来还不错。

贡献市值:目前市值78亿 TTM 16倍

2025预估,国内太仓30W吨产能忽略不计,马来西亚25W吨产能全部利用,马来西亚130W吨达产100W吨,吨利2000元,增加利润20亿。正常情况下:净利润25亿,TTM 10倍,市值250亿;乐观情况下,市场认可怡球的竞争格局和再生铝行业的竞争格局,TTM 15倍,市值375亿。三年2~3.5倍

总结:本人预计随着压铸岛的高成本、电解铝的使用(比再生铝价格高太多)、热销车型的数量少、技术诀窍(Know how)的掌握进度不及预期,一体化压铸行业的渗透率可能会达不到市场的预期。目前一体化压铸板块个股股价已基本反映了甚至是超过预期,期待怡球资源股价未来超预期的表现。

以上内容摘自网络和个人的一些思考,客观性、准确性、全面性需各位球友进一步的确认。在雪球发文的目的:主要是为了留下一些回忆