选择投资通信行业,必然绕不过无线通信模组,无线通信模组相关的企业有:移远通信、广和通、美格智能、有方科技等,看了一下前两者的年报,在我的认知里面稍微分析一下前景,有错误希望大佬指正。

主营内容

年报里面说了一坨,抓抓重点,广和通主要行业涉及笔记本、POS、车联网(收购锐凌无线突围)。移远比较杂,什么行业都涉及,上到卫星下到电表。这里就能看出来广和通主打的市场毛利都比较高。两者都是卖模组赚钱:

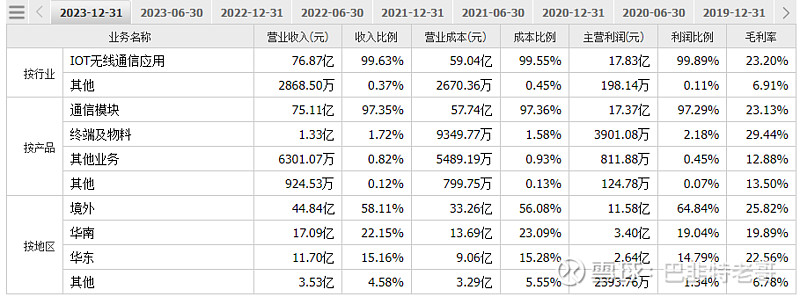

23年整年广和通营业额约77亿,模组卖了约3920千万片

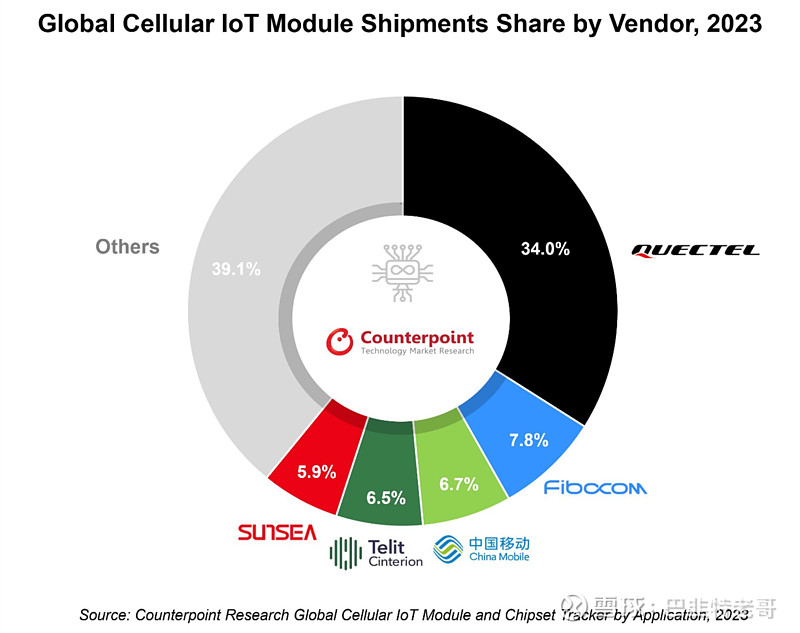

移远整年营业额约139亿,模组卖了约2亿片(妥妥的龙头)

相比能看出来移远的策略是用低毛利换市场占用率,如果在消费行业,一般是先打价格战把市场占有率提升,把同行卷走之后在保证用户粘性后选择提价来弥补这段时期的支出,虽然移远现在保持无线模组出货量全球第一,但是还远远达不到称霸的级别。

移远是一门苦生意

为了维持市场占用率,必定要吃低端市场,而吃低端市场是有成本的,比如说我是卖水表的传统厂商,现在想把水表做智能化改造但是我自己没有相关的技术积累,所以你要卖我通信模组就得帮我开发。移远为了支持此类客户,成立了安科联子公司专做ODM业务,还有一大堆技术支持,所以说移远的研发费用支出高是维持市场占用率必须要付出的。移远通信由于项目杂,所以综合毛利太低,如果能像广和通一样提升5个百分点,那么一年就能新增5~7亿的利润

移远通信毛利:

广和通毛利:

大客户才是出路

广和通前五大客户销售占比63%

移远通信前五大客户销售占比21%

模组行业大客户非常重要,一个客户需要100片还是100万片对研发费用来说差别不大,多的是技术支持等产生的费用。所以移远要降低研发费用占比,找到大客户是非常重要的一环。

未来展望

个人认为,设备更新潮必定带来模组的强需求,对移远来说利好更多,在同期让研发产生更多价值是降低研发费用占比的方法。同时,移远签订了项目定点函,虽然在26年后才会产生收益,但是确实有看到移远在发掘大客户的机会。移远这么大的用量,如果能和高通去谈价,降低芯片成本,那绝对是天大的利好。