关于万科的讨论一直很多,它是地产行业的龙头,行业规律是如果当龙头都出现盈利问题或生存危机时,那说明景气周期底部也差不多到头了,比如15、16年的煤炭。但不得不说的是地产对我们经济的重要性,周期的演绎可能也存在一定差异。

下文的思路比较发散,非研报风格,本来也是自己的学习笔记,如果看官看得习惯就看,觉得不好或有问题欢迎指正。

1、算算万科的账

2018年,万科首喊“活下去”。2019年又喊出“巩固基本盘”、“收敛聚焦”。2020年:“管理时代红利”。2021年:“尊重常识、回归常态、阵痛之后、仍有机会”。2022年:“不贪婪、不恐惧”。2023年:“上有天花板,下有保底线”。

在今年4月底的股东大会上,郁亮对外抛出万科的“三步走”计划:降负债、完成融资模式转型以及聚焦主业。最新的消息是万科把7年前买的原本建设公司总部的地块卖了,确确实实在推进瘦身健体方案。

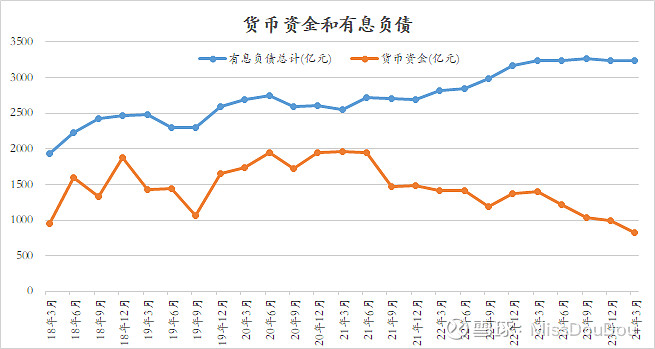

从最近2年财报数据也能看出公司在负债端的管理,一方面是把欠下游客户的(预售房子)该交付的交付,另一方面把欠上游的(土地、工程、工资、供应商)该还的还了。

但从短期流动资金角度,最新的24年一季报开始出现短期流动性危机。

有息负债的期限在缩短。

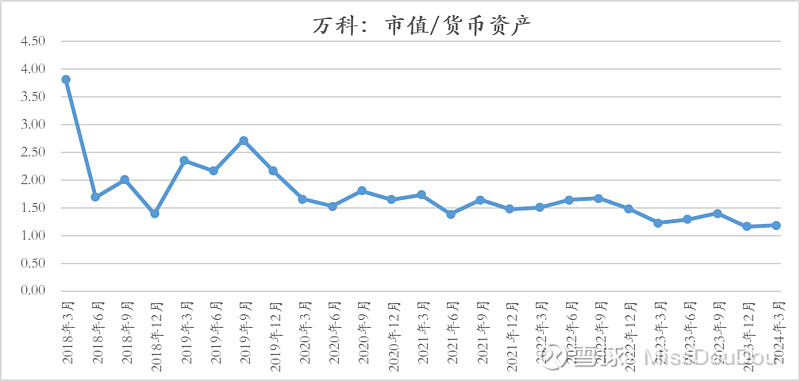

对比有息负债与货币资金,这个剪刀差在变大,而伴随的影响可能不仅仅是线性递推。

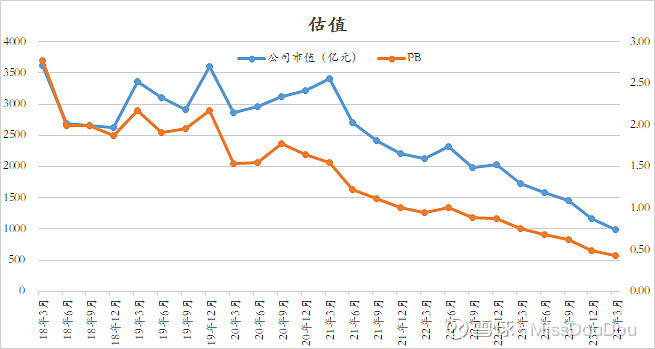

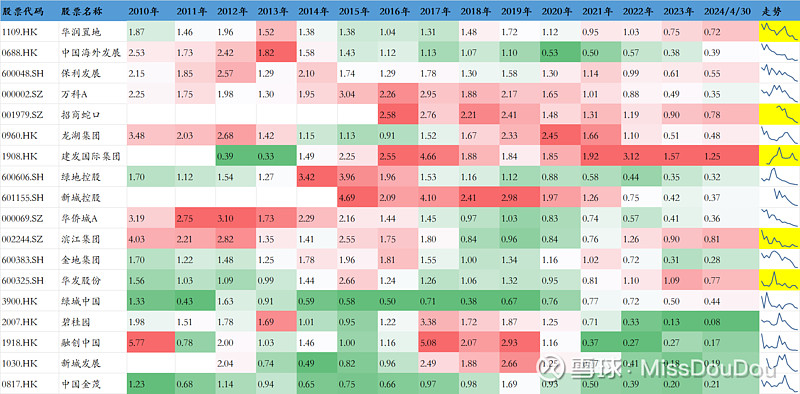

万科的市值从2018年初的接近4000亿一路下跌,到最新850多亿,腰斩再腰斩;PB从高峰时的3.5到现在不到原来的零头0.34,二阶打击。

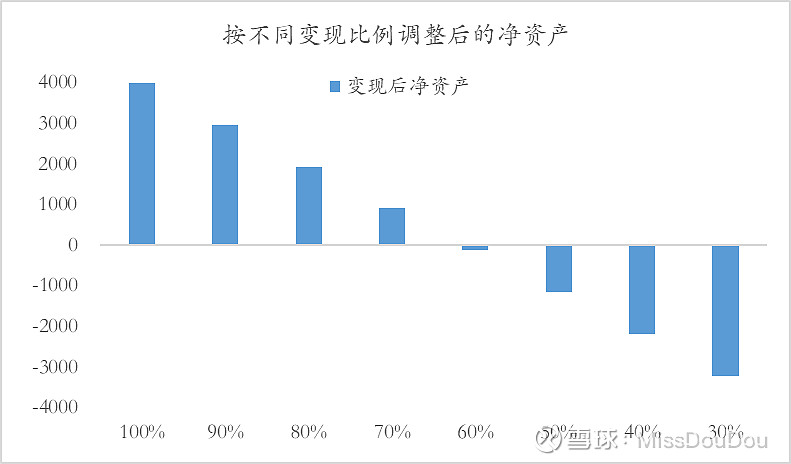

当行业不景气时,公司值多少钱只能用清算估值来衡量,即资产快速变现后偿还负债。

从财报来看,公司主要资产中存货(相当于土地储备、在建房等)占了46%,长期股权投资和投资性房地产占了43%,这部分的变现周期较长,着急变现肯定得打折,参考上海七宝万科,作为万科最好的资产,以七折卖给了领展。

根据不同的变现打折力度,衡量每一档位变现净资产的情况,如果按6折打折,目前万科已是资不抵债。

2、对比其他地产公司的情况

自2019年以来,中国房地产市场经历了一系列调整,一些曾经辉煌的地产巨头,如恒大、融创、碧桂园等,逐渐显露出运营上的挑战。这些企业在市场繁荣期迅速扩张,但在市场转冷时,其高负债、高杠杆的风险开始显现,如同雪山之巅的积雪在重力作用下逐渐松动,最终可能导致不可逆转的滑坡。

这些变化不仅牵动着企业的生死存亡,更影响着无数普通家庭的生活和梦想。每一个项目的延期、每一个楼盘的烂尾,都可能意味着成百上千个家庭的居住希望破灭,以及他们为之辛勤付出的积蓄面临风险。同时,这也对相关城市的经济发展和社会稳定造成了不小的冲击,曾经的繁荣背后隐藏的浮华逐渐被现实所揭穿。

地产演绎到现在,即使看最粗的指标,也能看到巨大的变化。

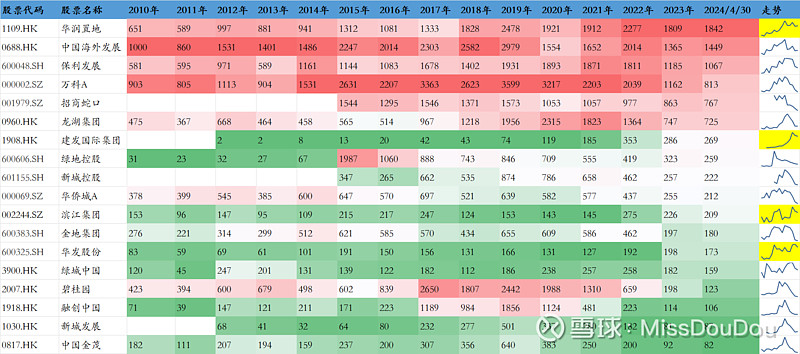

从企业市值:

从上市公司市值走势看,华润、建发、滨江和华发相对较强。

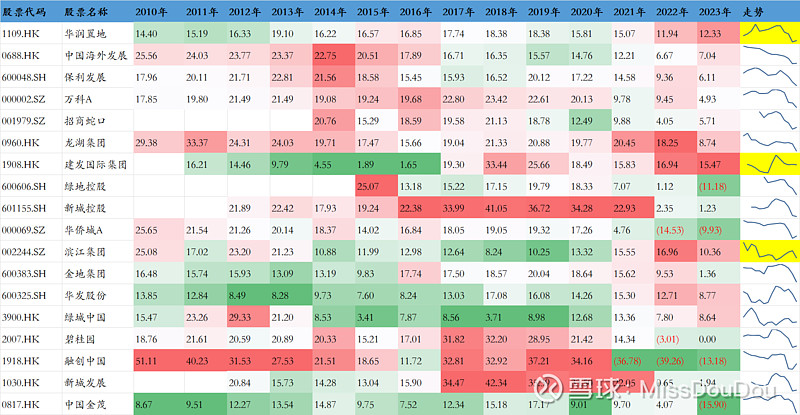

从PB:

PB估值一般是在评价重资产公司时使用,市值/账面净资产,在20年后,房企的PB逐渐出现低于1的情况,到现在地产指数的PB是0.6,仅剩建发还维持在1上方,连华润也从21年跌落1,能高于行业水平的只有建发、招商、华发、华润、滨江,that's all。

pb低于1是什么概念,就是公司净资产要比市值更高,对于地产公司在不景气的时候,或许用市值/现金资产也不过分。

从ROE:

ROE是巴菲特选股时非常看重的点,它衡量的是股东的回报,好公司和好投资是两码事儿。

地产行业roe从22年开始转为负,即使这样的背景下,还是有公司的roe稳住了,最新年报的ROE大于10的仅有建发、华润和滨江。

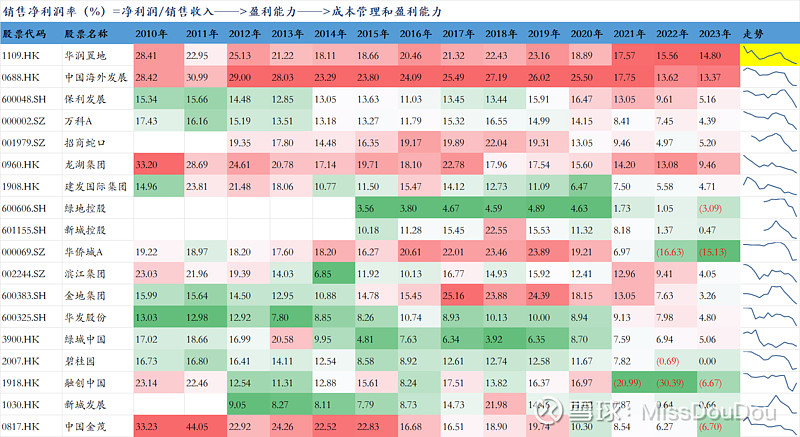

再进一步拆解roe,roe=净利润/所有者权益(净资产)=(净利润/销售收入)*(销售收入/总资产)*(总资产/净资产)

第一部分:销售净利润率(%)=净利润/销售收入——>盈利能力——>成本管理和盈利能力

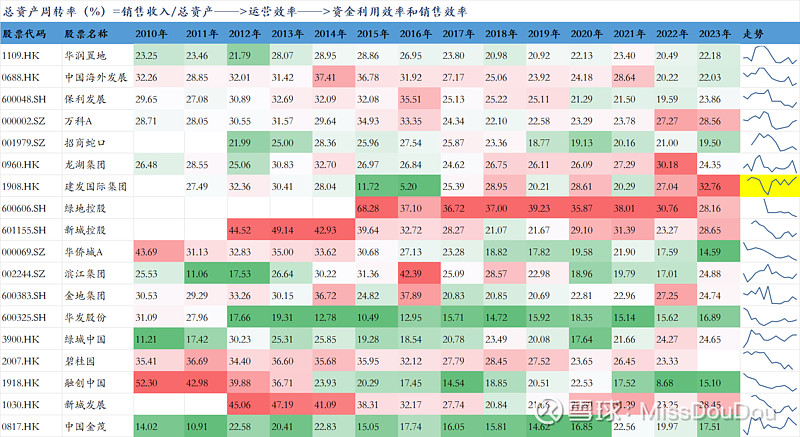

第二部分:总资产周转率(%)=销售收入/总资产——>运营效率——>资金利用效率和销售效率

第三部分:权益乘数(倍)=总资产/净资产——>杠杆率——>财务管理和融资能力

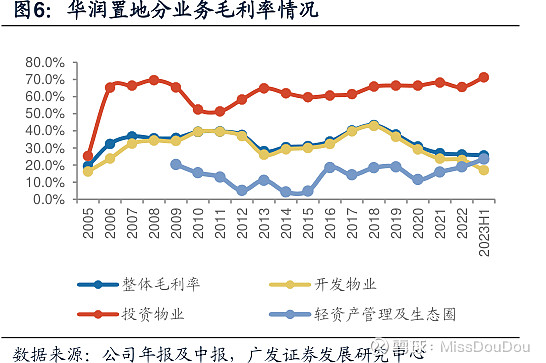

以华润为例,拿地毛利是真的优秀。

购物是核心贡献。

以建发国际为例,高资金周转率再往下挖,一方面是公司去化率接近70%,能快速把存货转为收入,同时回款率能达到97%,高效的现金回笼;再另一方面是产品布局,建发主打新中式差异化竞争,主要目标是一二线城市的改善需求,比如拿上海外环的地,主打低调古风的大house。

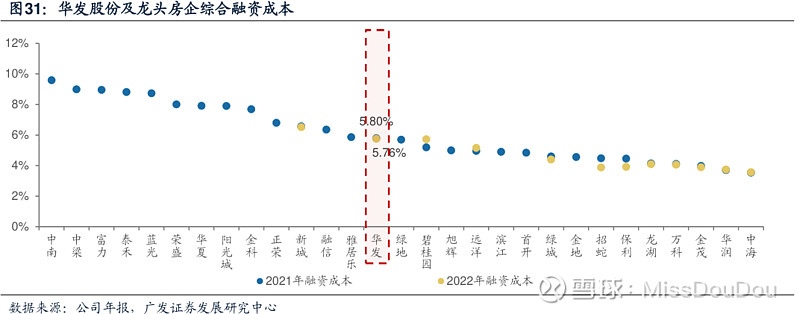

以华发为例,作为珠海国资委下属企业,集团大力支持,通过向海川地产等子公司增资,提供资金支持,但这么高的杠杆应该是创史无前例的。再深入查,华发的少数股东权益占比较大,主要是和人合作拿项目比较多,能看出逆势扩张的干劲。

参考各企业融资成本,华发借钱其实不便宜。

3、感慨

当我粗略分析完这些数据,感慨的第一句:市场是有效的,财报是真实的,内部的人感触会更多。

第二句:不管怎么说,万科的管理层还是很负责的,不管是卖地瘦身,还是自愿降薪,能看出以身作则的态度。

第三句:未来房地产高质量发展的主要内容是好房子、好社区、好服务。房子不再仅仅承载着遮风挡雨的基本功能,而是逐渐演变为一种对生活品质的追求与享受。