岁末年初,述职的高峰期

打工人述职,投资人复盘

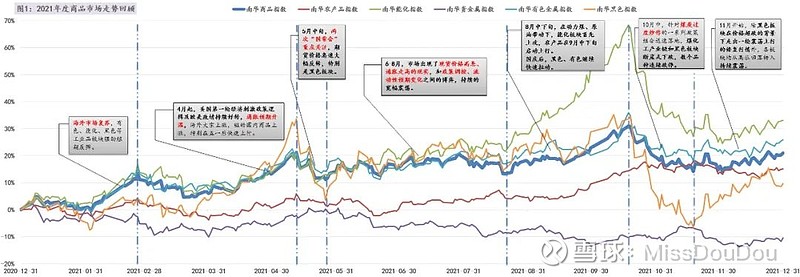

1、市场简述

2020年,受疫情大环境影响,海外放水,国内复苏,多数板块和品种出现不同程度的上涨。

进入2021年,年初,黑色、能化、油脂等前期强势板块震荡回落。在春节后,在海外市场复苏的背景下,有色、黑色、能化等工业品板块出现一轮较为强劲的反弹,随后马上进行弱势震荡。

4月,美国新一轮经济刺激政策落地,欧美发达国家疫情持续好转,复工节奏稳步推进,通胀预期再次升高,海外大宗商品价格不断攀升,驱动国内商品期货市场,特别是工业品转向上升市,并在“五一”长假后爆发快速上行。

5月中旬,围绕大宗商品涨价以及对企业造成的冲击,国家出台了一系列保供稳价政策*。两次“国常会”重点关注后,期货价格快速大幅反转。

6月-8月,期货市场出现了比较畸形的走势——现货价格高悬、通胀走高;政策调控、流动性预期变化,两股势力博弈带动多数板块出现持续的宽幅震荡。

8月中下旬,在动力煤、原油带动下,能化板块率先走出上攻态势,农产品板块在9月中下旬启动上行。“十一”长假之后,黑色和有色板块也被拉动上涨,大宗商品的价格攻势达到高潮。

10月中旬,针对煤炭过度炒作的一系列政策组合拳迅速打出(发改委10天内为能源保供稳价发文28次),煤化工产业链和黑色板块断崖式下跌,数个品种连续跌停。

11月,除黑色板块在价格超跌后走出一轮震荡上行的修复行情,各板块均从高位回落转入持续震荡。

整体来看,2021年呈宽幅震荡,几次趋势行情发展偏快,重点品种日内日间波动和波折剧烈,政策调控期间多次出现断崖式行情反转。

*注:5月12日国常会要求,要跟踪分析国内外形势和市场变化,做好市场调节,应对大宗商品价格过快上涨及其连带影响。加强货币政策与其他政策配合,保持经济平稳运行。

5月19日国常会再次部署做好大宗商品保供稳价工作,保持经济平稳运行。一是落实钢铁关税调整、出口退税等前期出台政策,促进增加国内供应;二是继续抑制高耗能项目;三是督促重点煤炭企业增产增供;四是增加风电、光伏、水电、核电等出力;五是加强大宗商品进出口和储备调节。

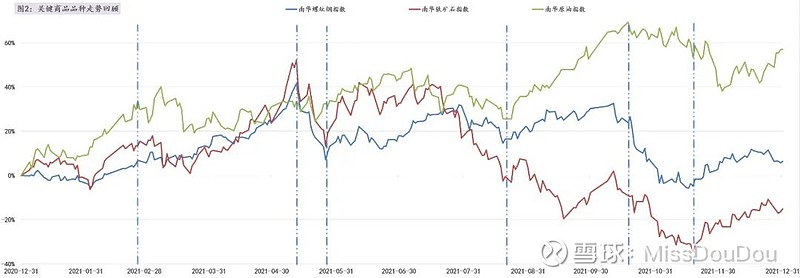

2、量化CTA表现

从行情走势看,不像2020年那样行情趋势性强、行情周期较长,过去的2021年,商品期货市场出现了罕见的大幅波动和随之而来的政策调控。在高波动的背景下,趋势性较少,且伴随着密集且高强度的政策调控,带来了行情的剧烈波折和破碎化,这是一种明显不利于量化CTA发挥的市场。

在这种情况下,如果策略的持仓品种比较集中,确实有可能使得净值快速拉升,但期间的波动也会很大,市场日间的突然反转就容易带崩净值。

而如果持仓品种非常分散,又会稀释那几个趋势好波动大的品种上获得的收益。在这样的结构化行情下,总会看到会某一天商品市场里的热门品种大涨,但回头一看CTA策略净值表现却一般。

短周期CTA,因为他们的持仓周期短、适应期短等特点,年初和年中的两次回撤控制较好,但四季度以来的行情导致短周期CTA策略整体突破了年内最大回撤值。

中长周期CTA,在2021年年中遭遇了较大考验,整体回撤幅度在6-7%。

同时,可以看到中长周期一类比中短周期一类的差异较小,这一现象更多地来自于策略自身的内在因素。在2021年特殊的市场波动下,中短周期策略在交易频率、品种选择、调权机制、信号过滤、趋势/反趋势等策略特征上的细微差别被明显放大,产生了极为显著的业绩差异。

3、如何看待?

任何时候择时都是很困难的,但还是可以从一些角度来思考以帮助决策。

首先,CTA作为配置的工具,具有长期价值,毋庸置疑。

商品市场的环境,大宗商品有强周期性,这导致CTA策略收益分布不均匀,有明显的大小年之分,即可理解为【带有趋势项的均值回复】。回看历史,在市场低波动赚钱效应差的时候买入CTA策略产品显然还是要比在市场火热时去追高要好得多。

从策略角度来说,优秀的策略或者是管理人,从长期看都会有上佳的盈利表现,但短期净值一定会有起伏,各策略在一段时间内表现的优劣也是轮动的状态。

数据来源:Wind

免责申明:以上分析不构成任何投资建议,投资有风险,选择需谨慎,谢谢!