上一篇关于CTA策略的文章,是关于细分策略——量化趋势跟随,这一策略指数于近期创出了历史最大回撤,那么对于具体产品呢?

本篇将列举部分私募的代表产品一一阐述,需提前说明的点,虽然代表以量化趋势跟随为主,但由于私募策略不断迭代,我们看到的不一定是非常纯粹的趋势跟随策略,且每家产品可能会因为风控设置、规模大小等因素造成或大或小的差异,本篇只是尝试去解释,肯定与真实情况存在偏差,请知悉,谢谢!

1、量化趋势跟随指数

统计区间:20190401-20210820

量化趋势策略,或者说更大一些,期货这一工具,对于标的上涨和下跌行情都可以捕捉到。至于捕获多少,一方面要看趋势的持续性,持续越久,对于周期越长的趋势跟随策略来说捕捉得越轻松;另一方面,也要看趋势的幅度,幅度越大,赔率也就越大。

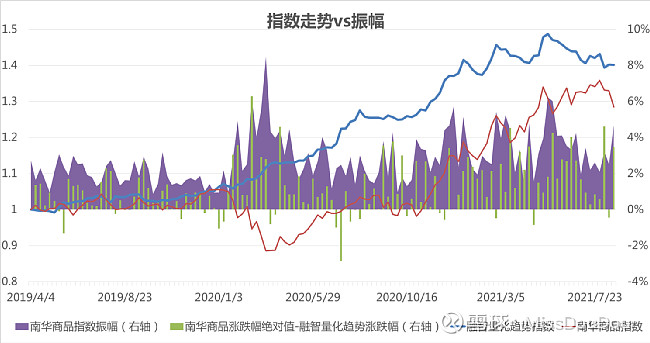

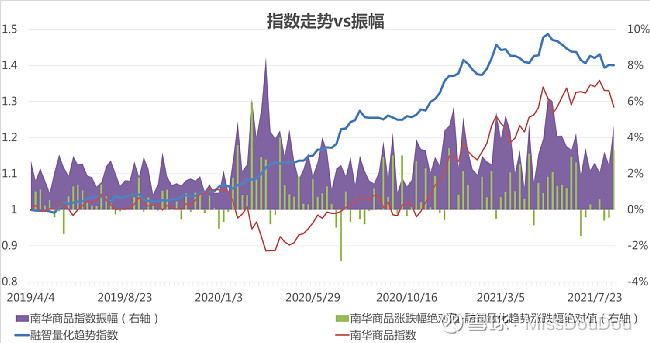

若用南华商品涨跌幅的绝对值与融智量化趋势涨跌幅之差表示策略捕获能力(注意正反),当市场指数的振幅越大(紫色越高),且捕获能力越强(绿色柱子越接近0),说明这段时间趋势的持续性较好,反之则说明市场震荡加剧,但策略并没有抓住波动行情。这两个指标的相关系数为0.48,说明市场大幅震动时,量化趋势策略抓住趋势的能力较弱。

以下两张图的差异在绿色柱子,图1更多关注策略的表现,图2则可见策略仓位的变动。

图1:

图2:

上面2张图片较明显的差异出现在近3个月时间,当市场指数和策略指数的绝对值一致,但市场指数绝对值和策略指数之差较大,这说明策略做反了。

详细行情可参考上篇文章《CTA策略——量化趋势子策略》除了之前提及的市场行情、政策干预等因素,还有一个重要的因素是策略拥挤度。

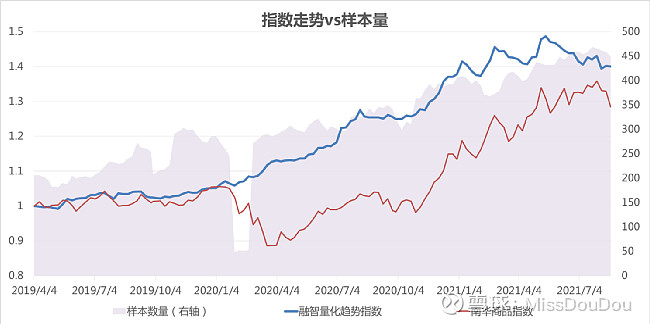

参考融智量化趋势策略指数的样本数量,除了2020年2月份因疫情导致的样本量出现异常值,其他时间正常运作的量化趋势策略产品都会被纳入到这一样本中。虽可能存在幸存者偏差,但从206个上升到450个,足以可见这一细分子策略多了很多竞争对手。

若将融智量化趋势指数近一个月的涨跌幅与近一个月样本数净增求秩相关,系数为0.22,说明策略运行越好,涌入这一策略的私募越多;反之亦然,比如……最近。

当市场中机构参与者越来越多,明显供需关系形成的趋势机会很快被消化,转而寻找下一个机会,但商品供需关系受制于多种宏微观因素,近期又受政策干预较多,导致来回震荡,产品净值大幅回撤,一批管理人或将被清洗出局。因此,在这种环境下,成立时间较久、历史业绩相对稳健、风控措施相对严格的老牌CTA管理人就可以发挥他们的优势,等扛过这一波,剩者为王。

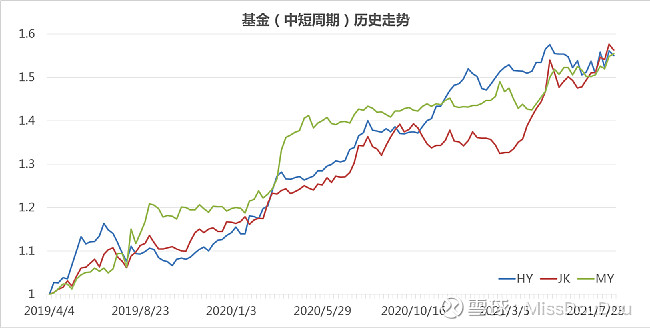

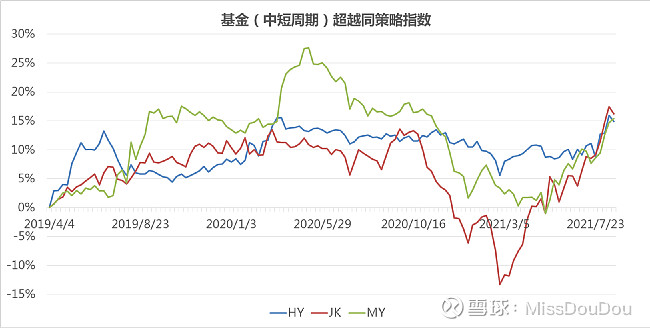

2、中短周期趋势跟随策略代表

注:产品累计收益-策略指数累计收益表示产品超越同策略平均的表现。

对比来看:

1)从7月份以来,中短周期CTA跑赢量化趋势策略平均水平。

2)HY策略以趋势跟随为主,辅以反转套利策略,持仓在3-10天,长期以来的收益较稳定,2021年以来基本可以跟上市场平均水平。

3)JK的特点为多周期交易,多策略叠加,利用更多的数据来源和大数据技术,去年10月之后业绩萎靡不振,直到今年3月迅速反弹,搞得和股票量化多头有点像。

4)MY这家管理人在CTA策略上相当神秘,据说有不少自营资金在这一策略上运行。

5)从这一区间(2年多时间)来看,这三个产品超越同策略的中枢在10%左右,至于围绕着中枢做多大幅度的振动,则因具体策略而异。

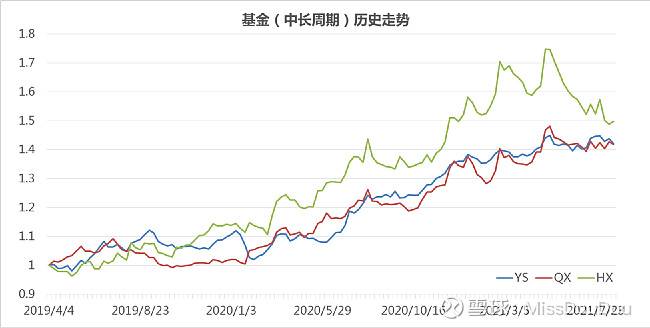

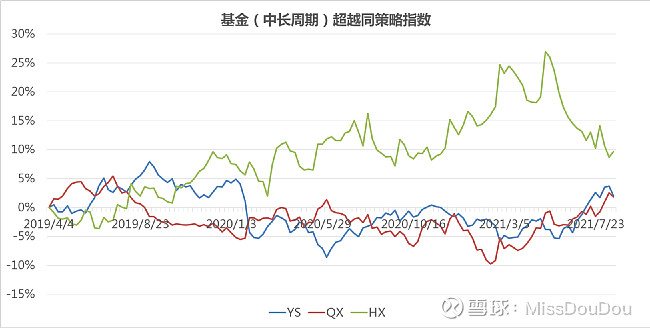

3、中长周期趋势跟随策略代表

1)YS和QX两家的CTA策略是相对传统的模式,而且运作时间较长,经历过多轮市场检验。这两家在这段时间基本是跟上市场同策略的平均水平的,可以认为量化趋势跟随指数是他们的锚。

2)HX这家管理人相对来讲体量不大,算是新晋选手,过去2年因为超越市场的表现脱颖而出,于是在2021年初凭借历史优异的表现募集了一波资金。但是这部分资金相对来讲运气比较差,一进入就遭遇回撤,特别是当市场平均水平是涨的,HX还是跌的,或是跟不上反弹力度。这不得让人猜测,产品在不断刷新最大回撤时,仓位上进行了控制,或者持仓周期上进行了调整。

相比之下,中短周期CTA策略可以在试错时较为及时地止损,风险相对周期更长的CTA策略来讲较低,但也因此在市场有趋势可以获利时较难抓住整个趋势,拉长时间看收益预期可能会低于周期更长的CTA策略。

End

数据来源:私募排排

免责申明:以上分析不构成任何投资建议,投资有风险,选择需谨慎,谢谢!