坚持是一种信仰,学习是一种动力!

愿世界和平,愿你我 吃好,喝好,睡好!

更多内容,欢迎关注“黄豆豆带你逗”!↑↑↑

How Long Will I Love You

Ellie Goulding - iTunes Session

本周市场回顾:反弹

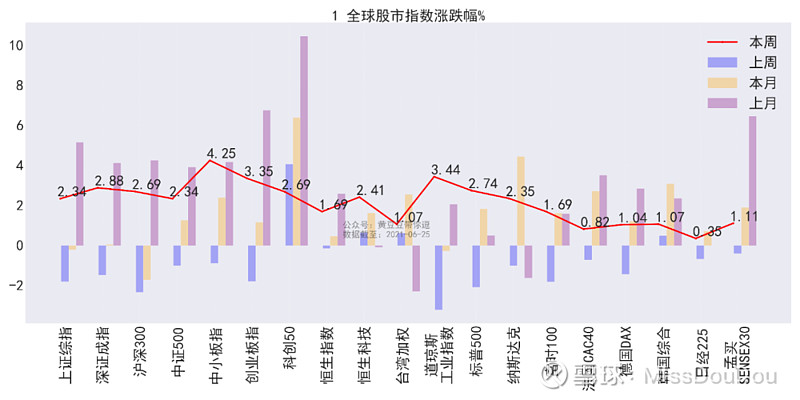

1-全球股市:

本周A股主要股指全数上涨,上证指数周涨2.34%,深证成指周涨2.88%,沪深300周涨2.69%,中证500周涨2.34%,中小板指周涨4.25%,创业板指周涨3.35%,科创50周涨2.69%。

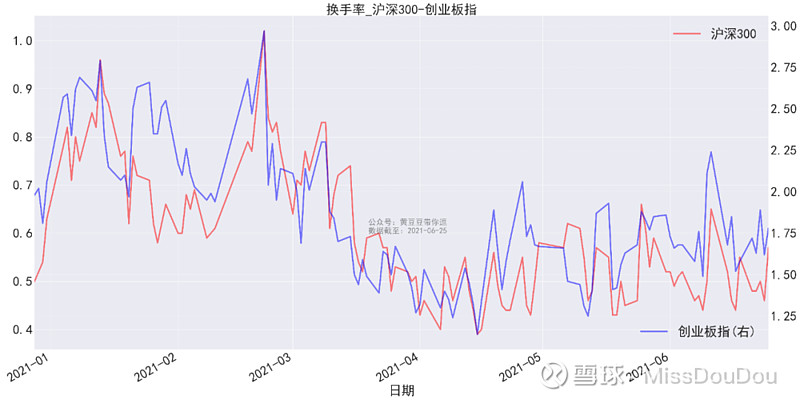

从市场情绪指标看,本周市场成交量和换手率均有所提高。

外盘市场普涨,美国股市方面,道指周涨3.44%,标普500指数周涨2.74%,纳指周涨2.35%。

欧洲股市方面,德国DAX指数周涨1.04%,英国富时100指数周涨1.69%,法国CAC40指数周涨0.82%。

亚太股市方面,恒生指数周涨1.69%,恒生科技指数周涨2.41%,台湾加权指数周涨1.07%,韩国综合指数周涨1.07%,日经225指数周涨0.35%,孟买SENSEX30周涨1.11%。

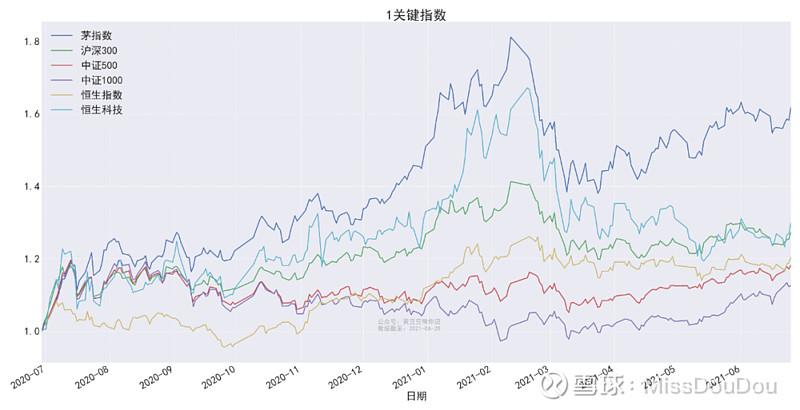

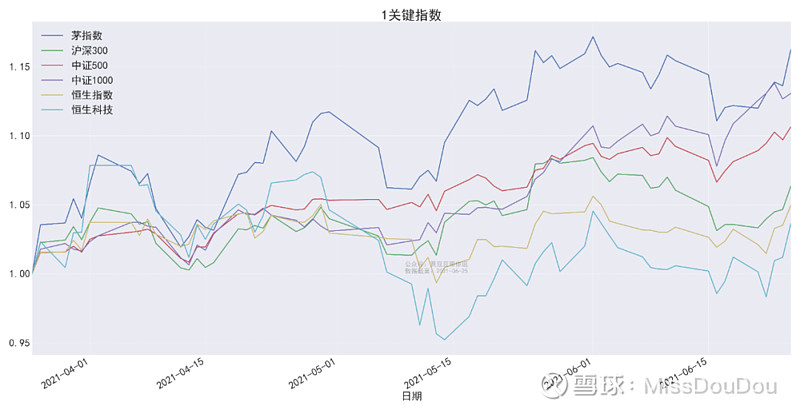

1-关键指数:

近一年来茅指数涨幅61.9%,沪深300涨幅27.5%,中证500涨幅18.24%,中证1000涨幅12.7%,恒生指数涨幅20.52%,恒生科技涨幅30.01%。

近三月来茅指数涨幅16.26%,沪深300涨幅6.37%,中证500涨幅10.65%,中证1000涨幅13.08%,恒生指数涨幅4.98%,恒生科技涨幅3.66%,。

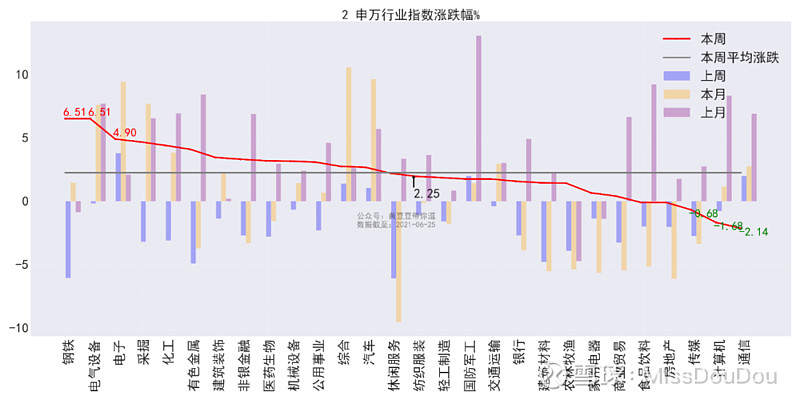

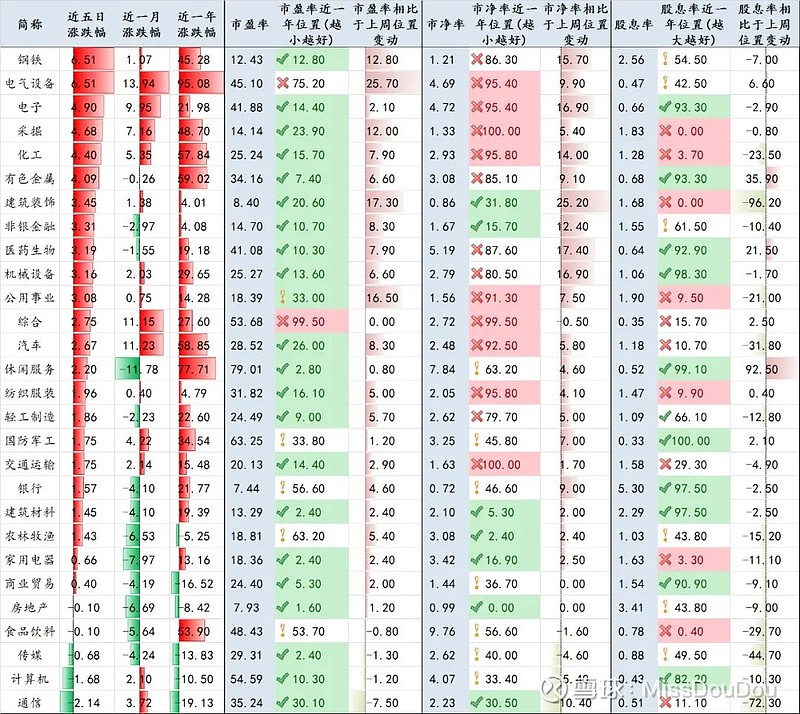

2-行业指数:

本周A股82%的行业实现上涨,其中

表现相对较好的行业:钢铁(周涨6.51%),电气设备(周涨6.51%),电子(周涨4.90%);

表现相对较差的行业:通信(周跌2.14%),计算机(周跌1.68%),传媒(周跌0.68%);

28个申万一级行业指数平均周涨2.25%。

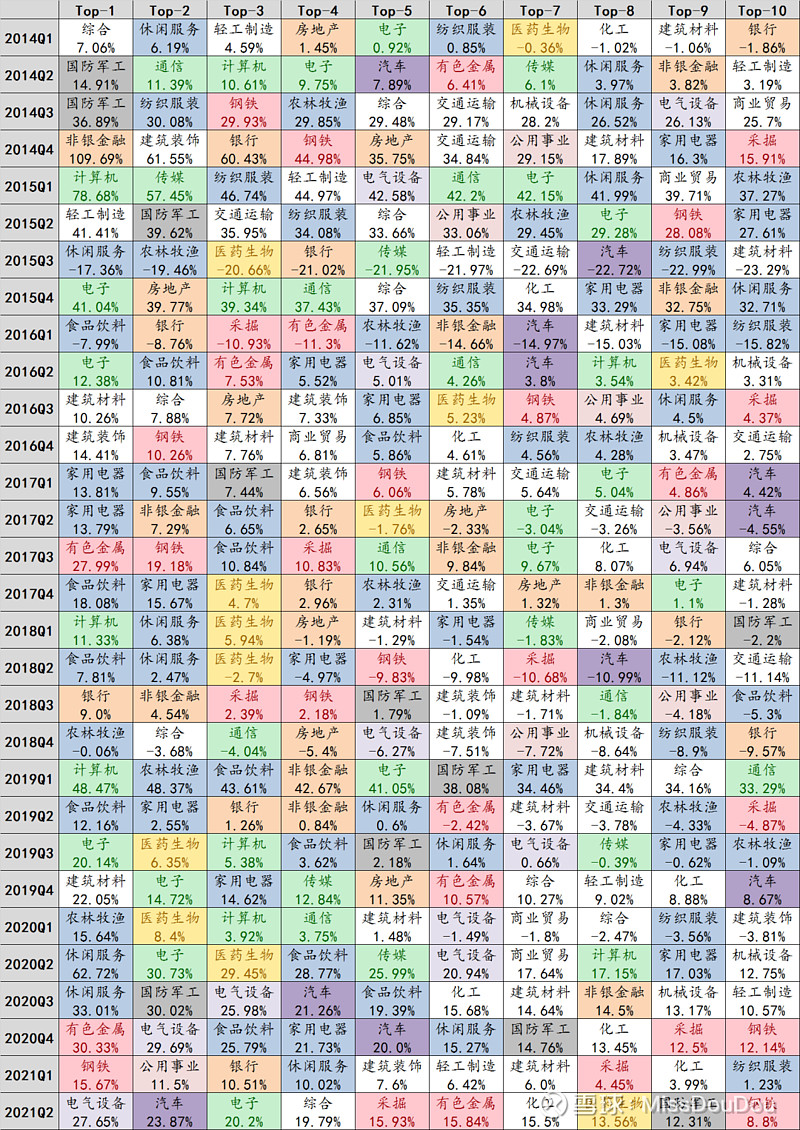

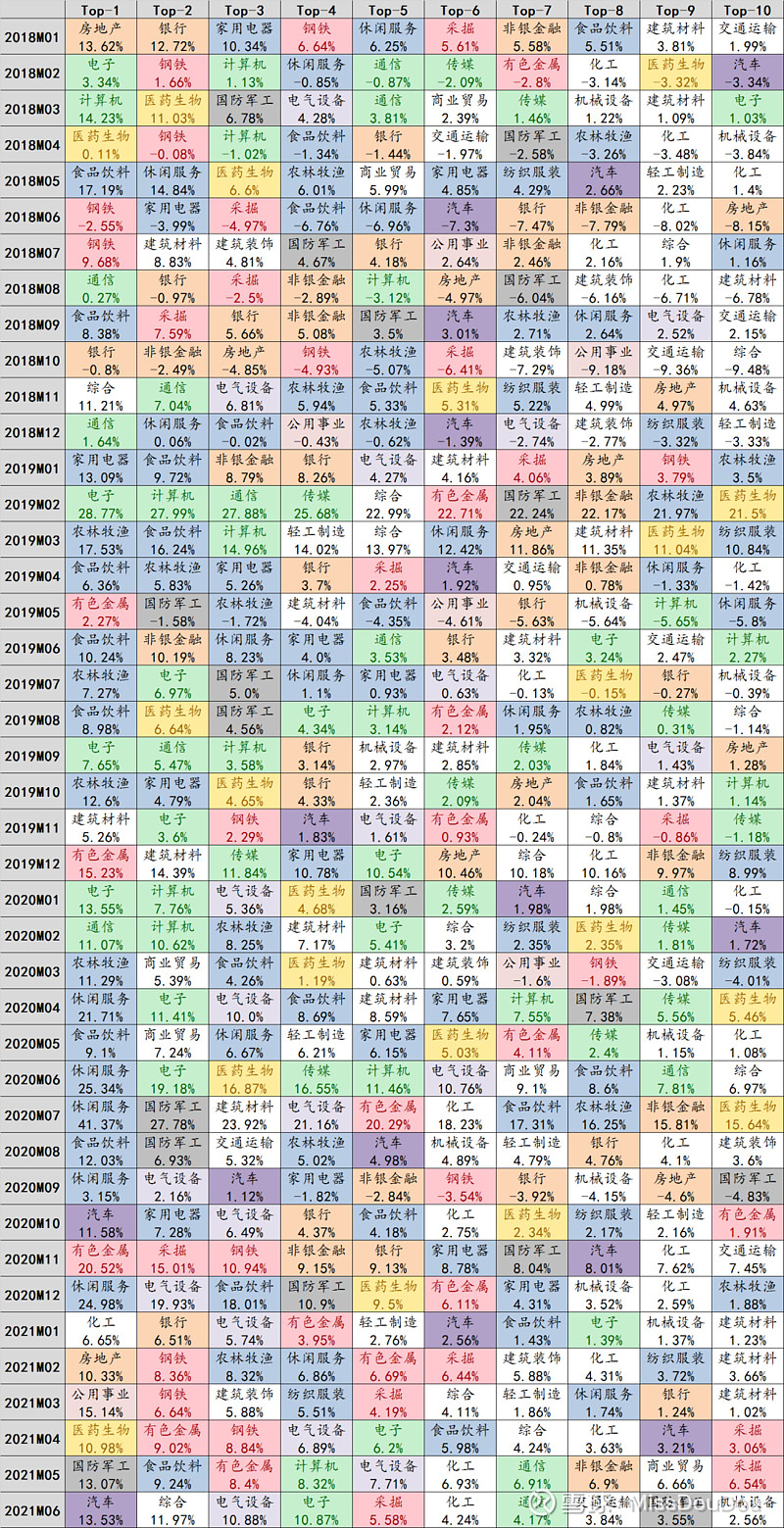

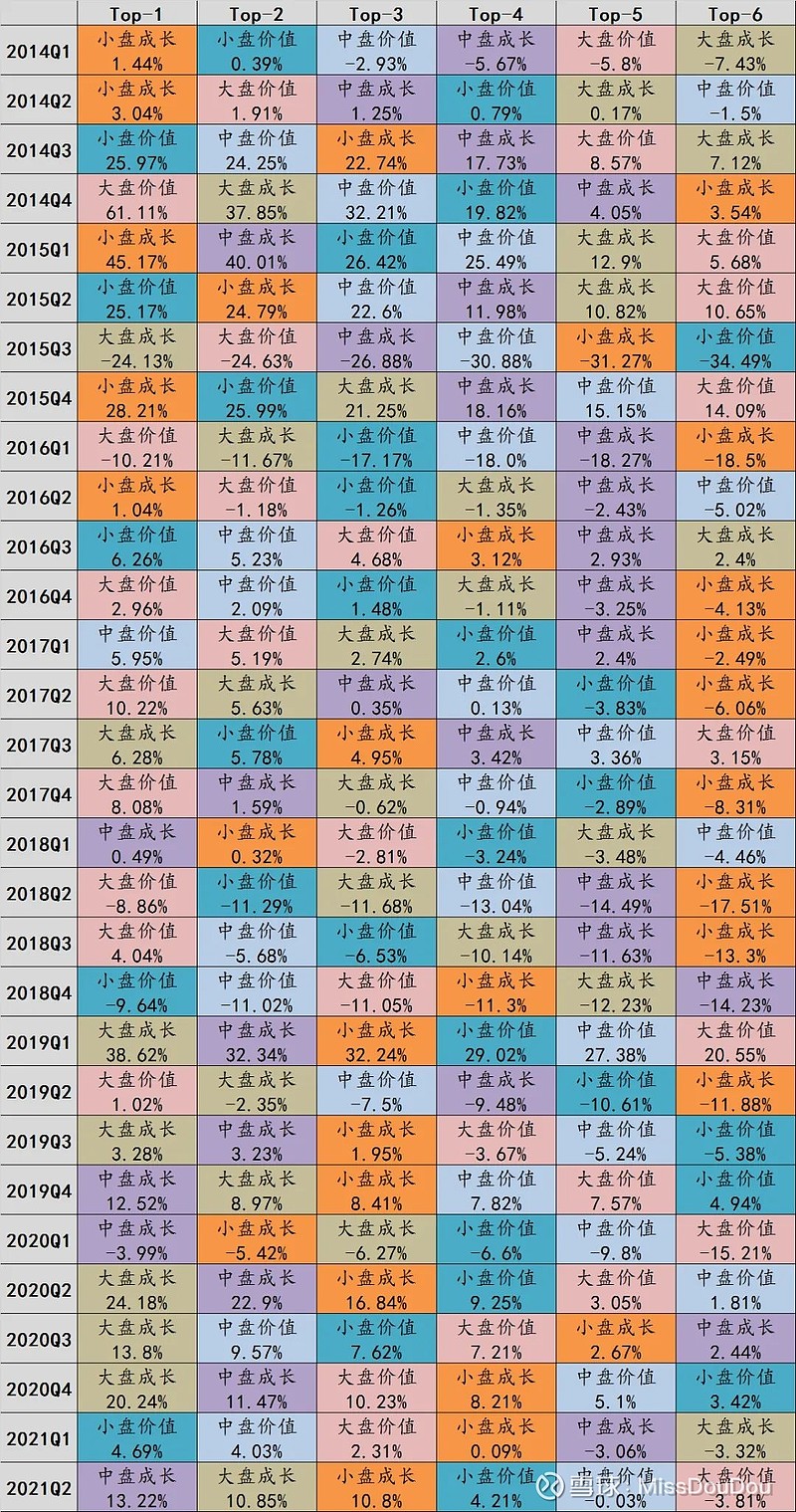

历史表现

年度

季度

月度

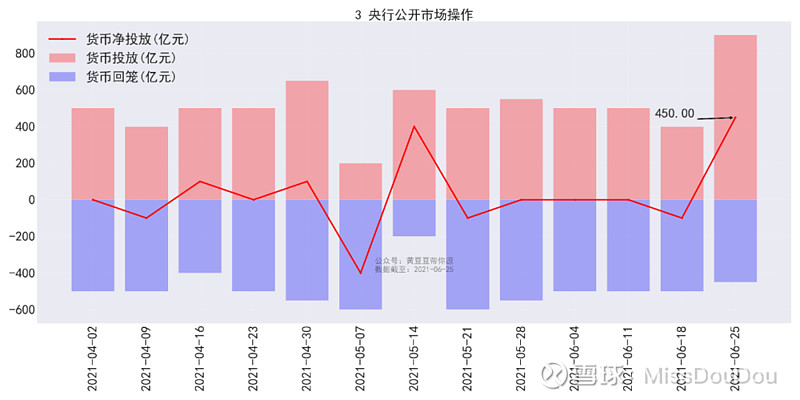

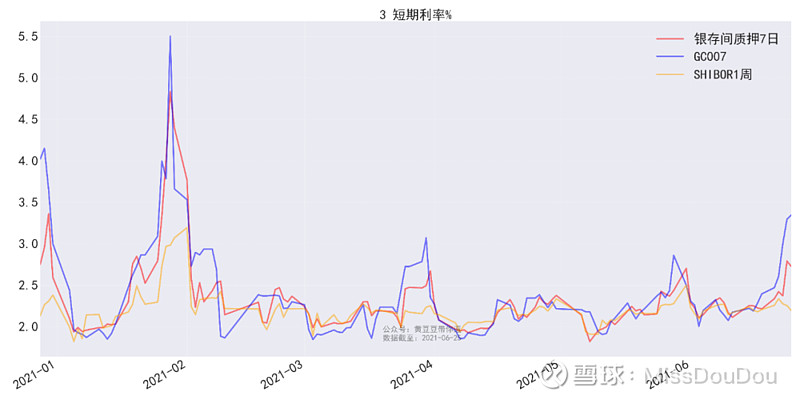

3-央行公开市场操作:

本周央行净投放450亿元。短期利率水平有所上升。

*银存间质押式回购加权利率代表银行间债券市场的资金成本;而上交所质押式国债回购利率GC007代表交易所市场的资金成本,若两者出现较明显的背离,这体现了资金供求关系在局部上的结构性失衡。

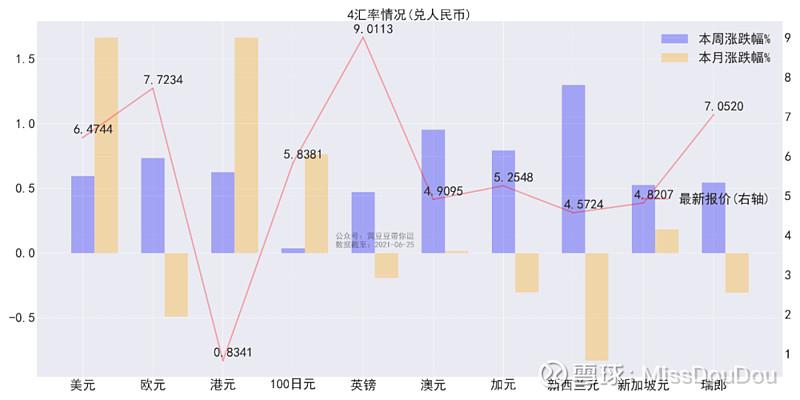

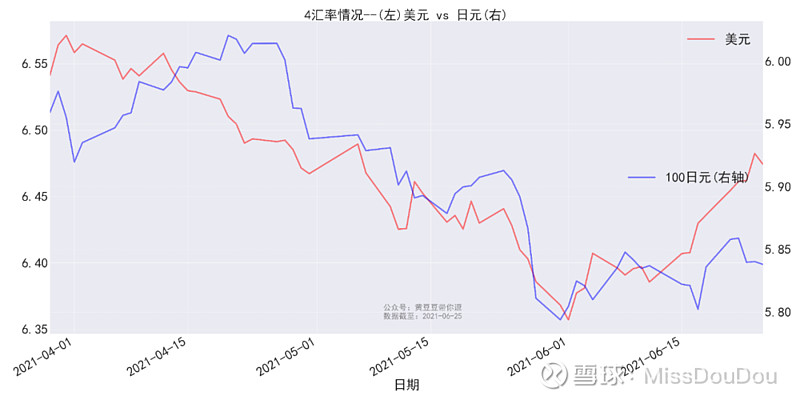

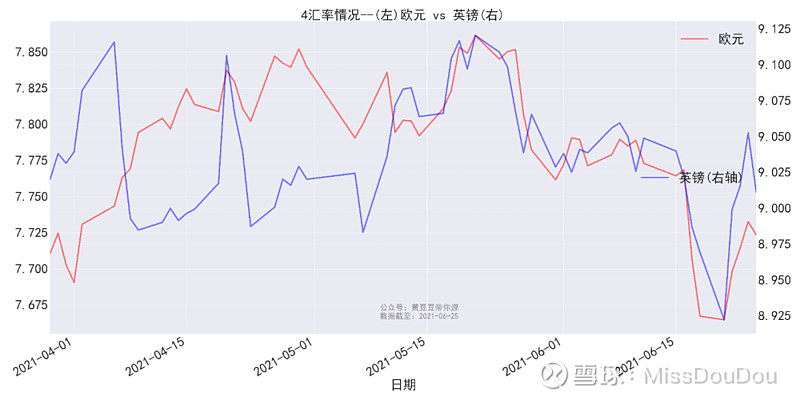

4-汇率市场:

本周收盘时,美元兑人民币中间价汇率维持在6.4744,人民币有小幅贬值趋势。

相对人民币,本周,新西兰元升值最多,日元贬值最多;本月,美元升值最多,新西兰元贬值最多。

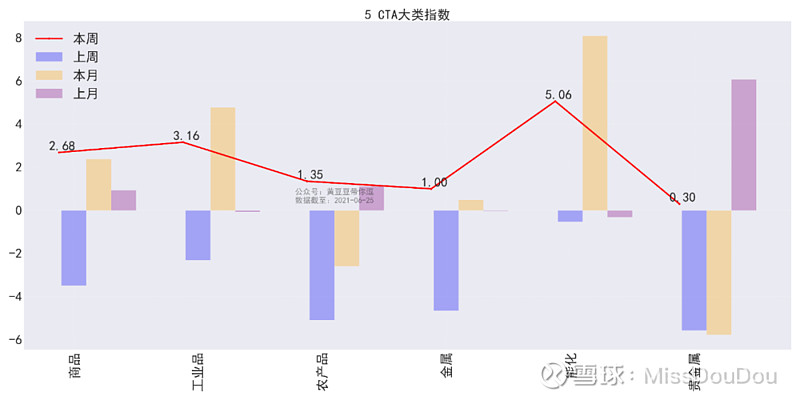

5-期货市场:

本周南华商品指数上涨2.68%,其中工业品、农产品、金属、能化、贵金属上涨。

黑色板块周一延续下跌,随后钢材等品种受成本支撑持续反弹,双焦则因供给紧缺明显上涨。

能化板块方面,原油价格继续刷新近期高点,并且近期存在阶段性补库存需求,化工品普遍上涨。

金属板块方面,抛储落地后市场情绪回暖,有色金属多数反弹,贵金属震荡寻底。

农产品板块涨多跌少,油脂及农副产品表现较好。

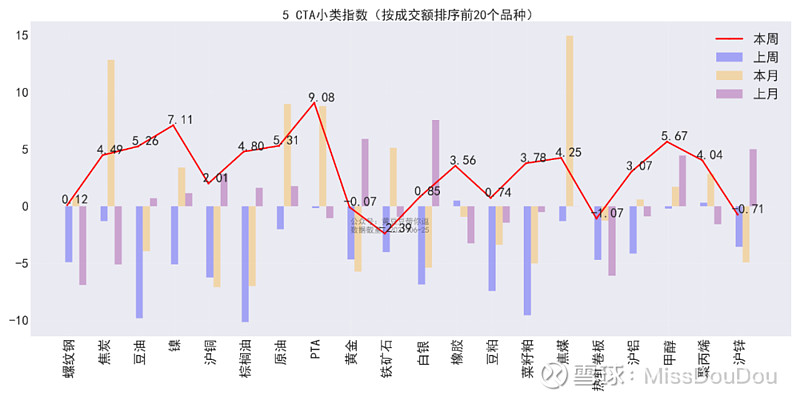

本周成交额最大的20个品种中,PTA上涨9.08%,镍上涨7.11%,甲醇上涨5.67%。

唠一下近期CTA策略:

最近的市场真是为难CTA投顾们了,从这周的预估表现来看,并不是他们的风口。

政策面多次施压,多空纠缠转换,趋势走势不明确。周一铁矿石期货受政策影响暴跌超8%,几近跌停,带崩了整个市场的情况。随后市场急速反弹,临近七一,多地又开始维稳,近期经历了很多情绪上的变化,对中长期策略特不友好。

生猪期货这周开始有反弹迹象。

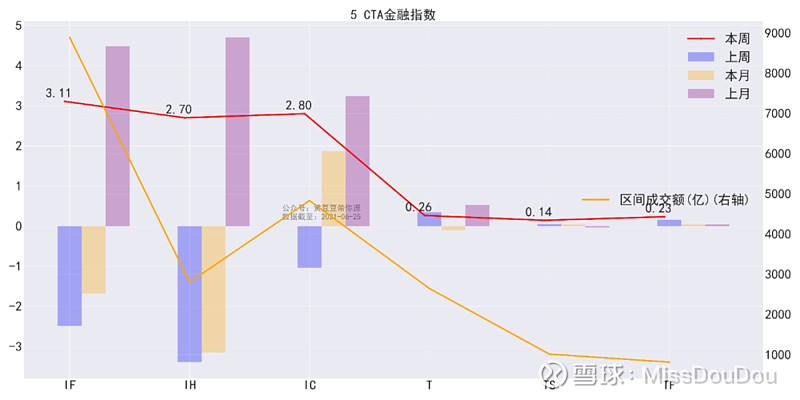

本周,股指期货方面,沪深300期货上涨3.11%,上证50期货上涨2.70%,中证500期货上涨2.80%;国债期货方面,10年期国债期货上涨0.26%,2年期国债期货上涨0.14%,5年期国债期货上涨0.23%。

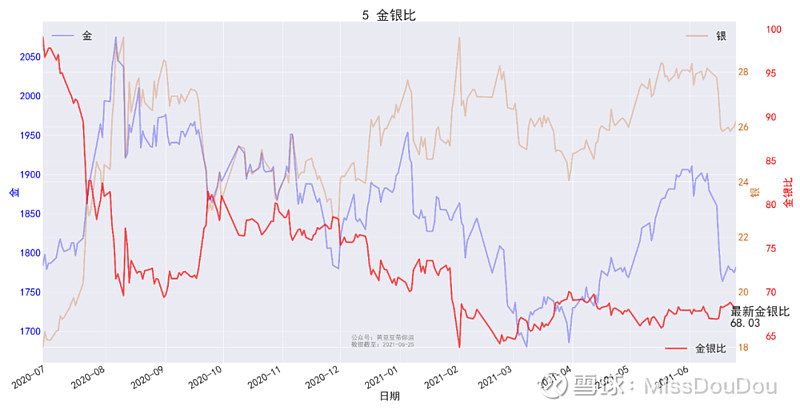

作为经济先行指标的金银比(黄金价格/白银价格),该比值越高代表着经济越不稳定;当经济处于衰退周期,白银的下跌比黄金来得迅速,反之,经济处于上升周期,白银的上升也会比黄金来得快。

本周,COMEX金收于1781.8,COMEX银收于26.19,金银比为68.03,近期该指标呈区间震荡态势。

关于金银比,还可以参考《贵金属基金看看-20190813》

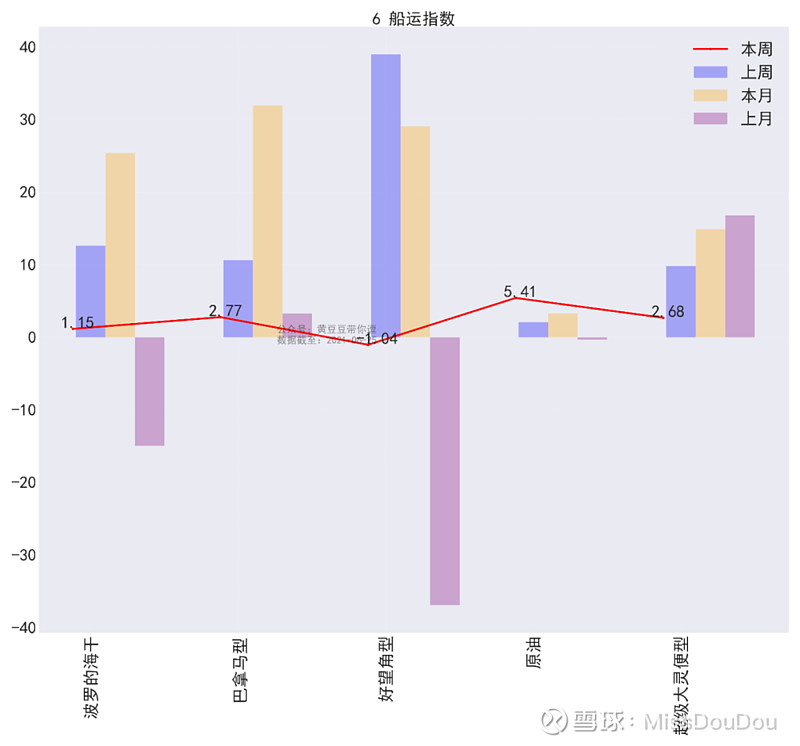

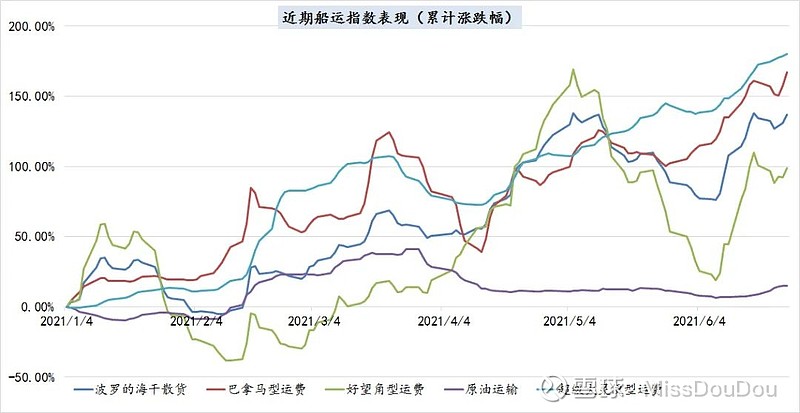

6-船运市场:

本周波罗的海干散货上涨1.15%。

注:Capesize好望角型船舶指载重量在15万吨左右的散货船,可通过苏伊士运河,该船型以运输铁矿石为主。

Panamax巴拿马型是指在满载情况下可以通过巴拿马运河的最大型散货船,可通过巴拿马运河,通常搭载6万吨至7万吨的煤炭或谷物货物。

Supermax超大型则承运货物以谷物、煤炭、焦炭为主。

历史走势

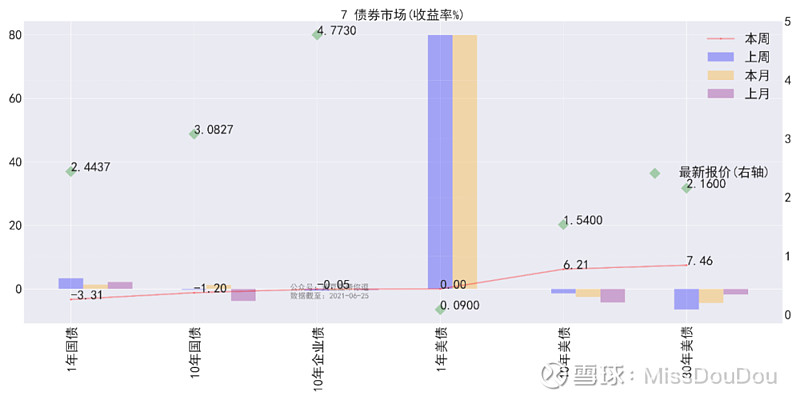

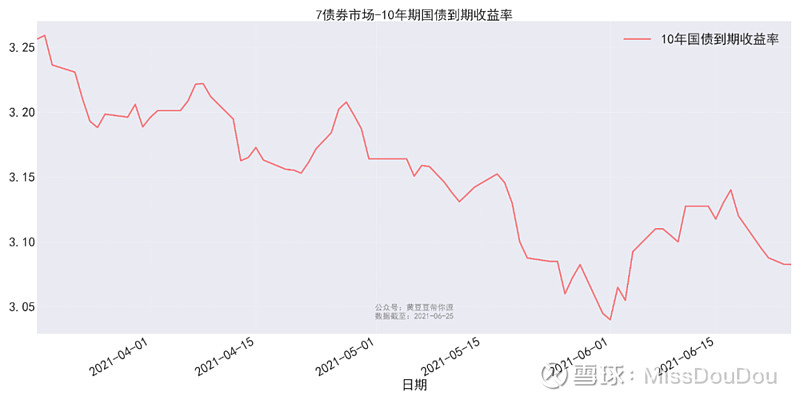

7-债券市场:

本周1年期中债国债到期收益率下跌3.31%,收盘于2.4437%;10年期中债国债到期收益率下跌1.20%,收盘于3.0827%。

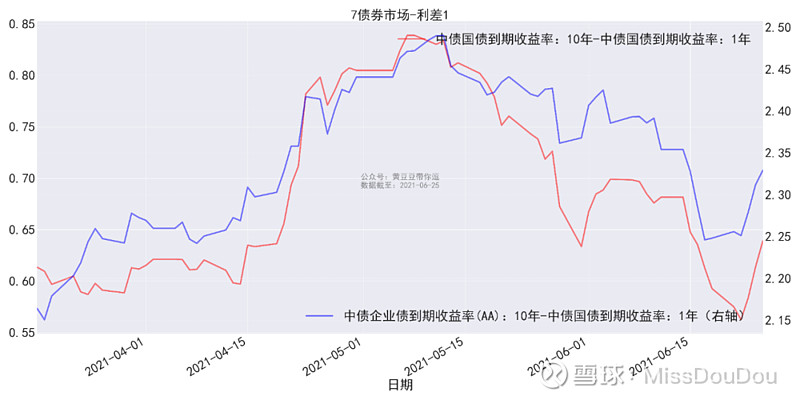

长短期利差:

*关于长短期利差:如果把短期利率固定后,曲线利差的大小才衡量出长期利率的价值高低。

经济恢复,政策从加码宽松转为稳定,短期利率会被固定,长期利率走高,利差拉大,但是有顶,会在某一位置寻得平衡。只有当经济恢复进一步演化为通胀预期后,短期利率才会变得不稳定起来,这时平衡才会被打破。

所以,经济的恢复只能造就债市小熊,通胀的产生才会产生债市大熊。不能轻易的将长短利差进行无差别的历史类比,需要区分短期利率变化主导的平陡和长期利率变化主导的平陡。

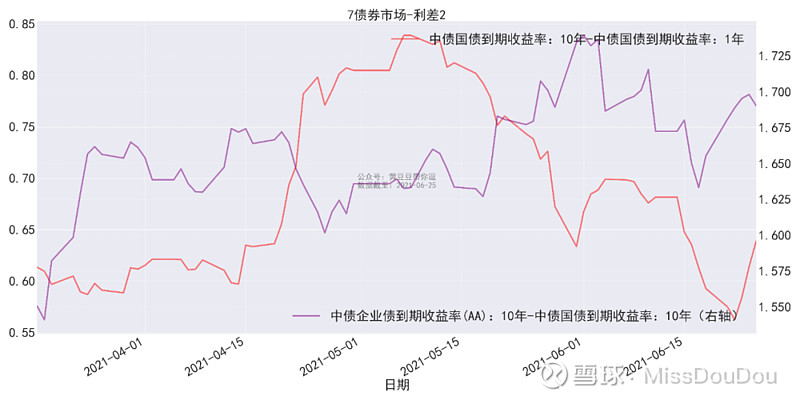

信用利差:

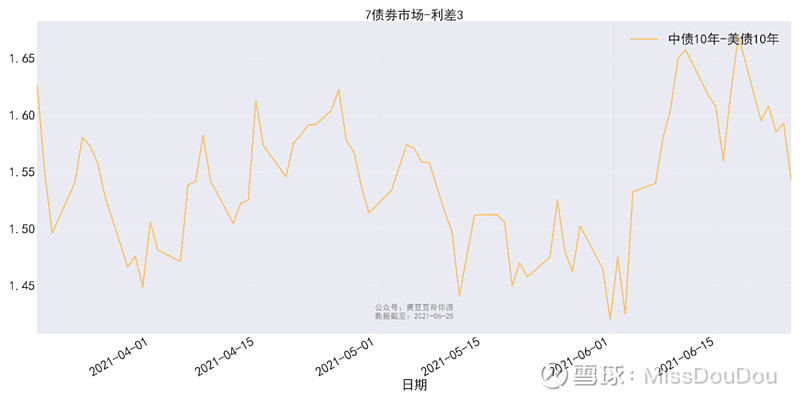

中美利差:

美债方面:1年期国债收益率下跌0.00%,收盘于0.09%;10年期国债收益率上涨6.21%,收盘于1.54%;30年期国债收益率上涨7.46%,收盘于2.16%。

8-主要ETF:

本周涨势明显的ETF有光伏ETF。

8-主要指数&行业指数:

Tips:一般在不出财报的时候,指数上涨伴随着估值(PE、PB)上升,股息率下降,可以关注指数涨跌与这些指标背离的行业。

黄豆豆:出现背离的一个原因可能是新股上市纳入指数或有股票退市剔出指数,或部分个股财报调整。

虽然A股从来不是以估值、股息率这些指标为主要考察对象,但特别在市场调整的时候,就容易暴露出哪些行业/板块在变差,哪些行业/板块真的有坚实的基础。

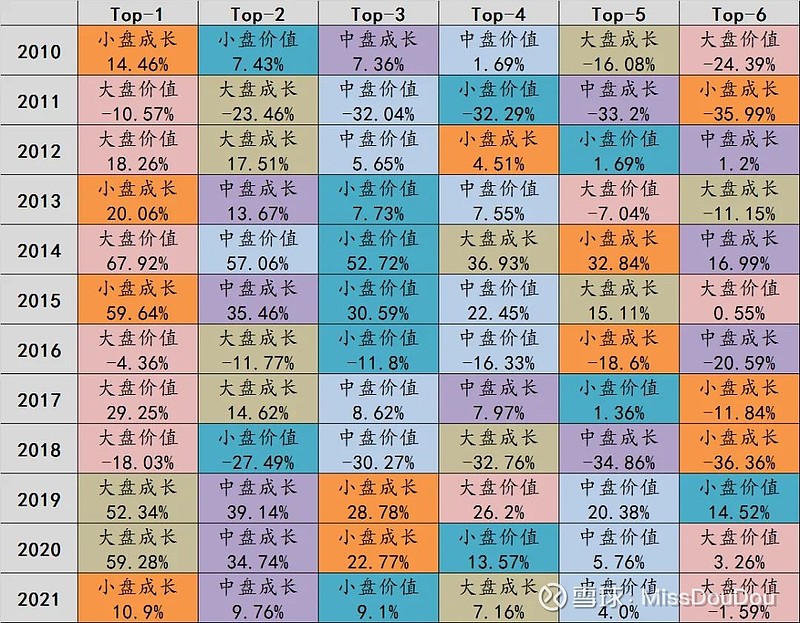

8-主要风格指数:

年度:

季度:

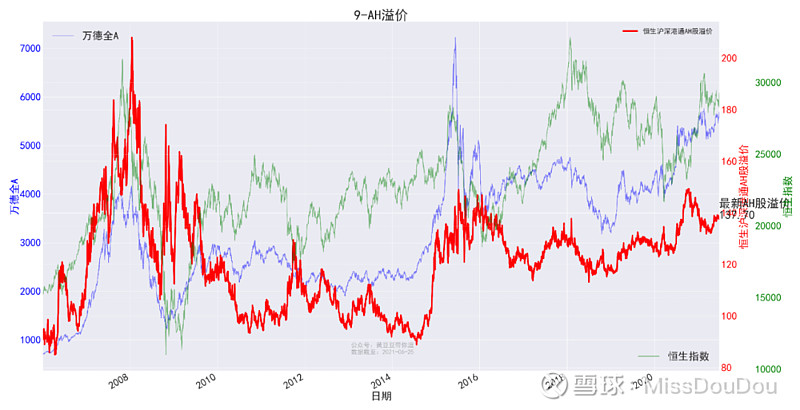

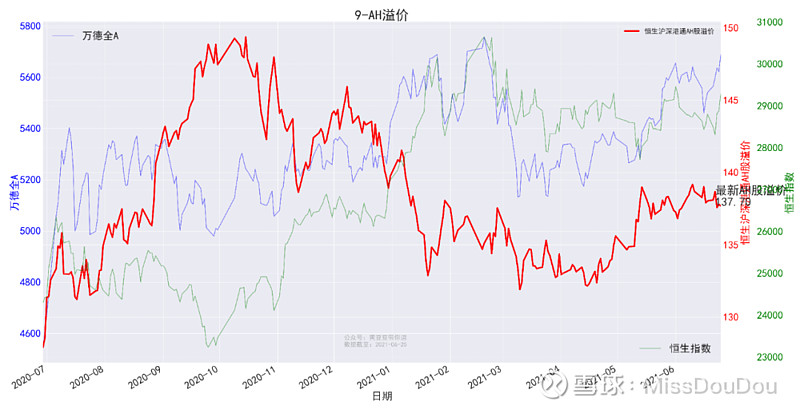

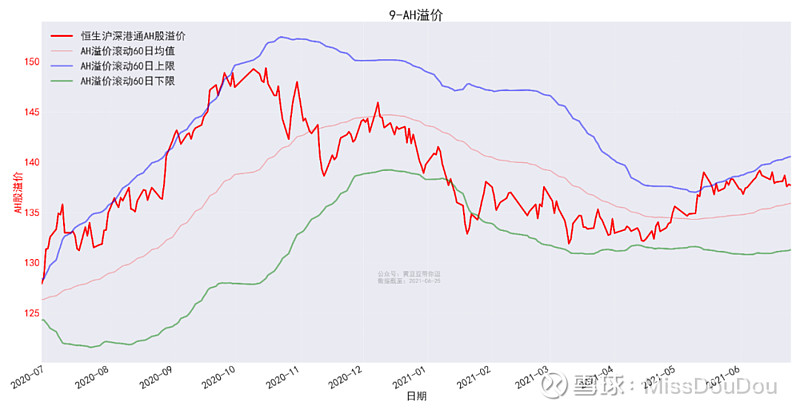

9-AH溢价:

AH折溢价用来对比A股和港股的性价比。从长期来看,同一只股票在不同市场的价格,应该呈现收敛趋势,AH股溢价指数长期应该保持在一个均衡的溢价水平。

本周,恒生沪深港通AH股溢价收于137.7,近一年指数平均值为138.38,标准差为4.78,2倍标准差的上下限分别为[147.94, 128.82]。

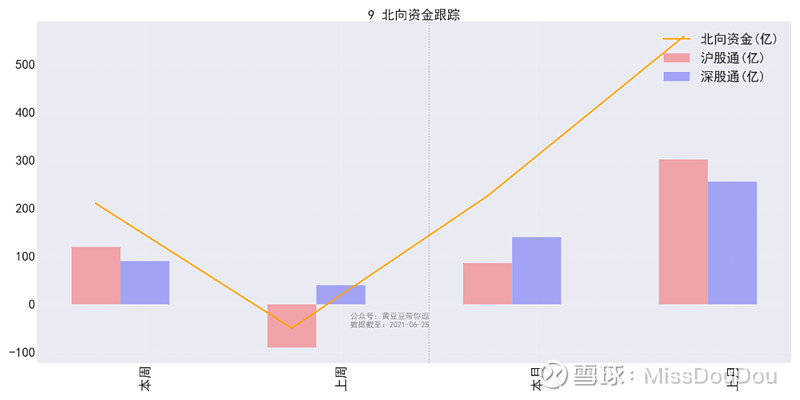

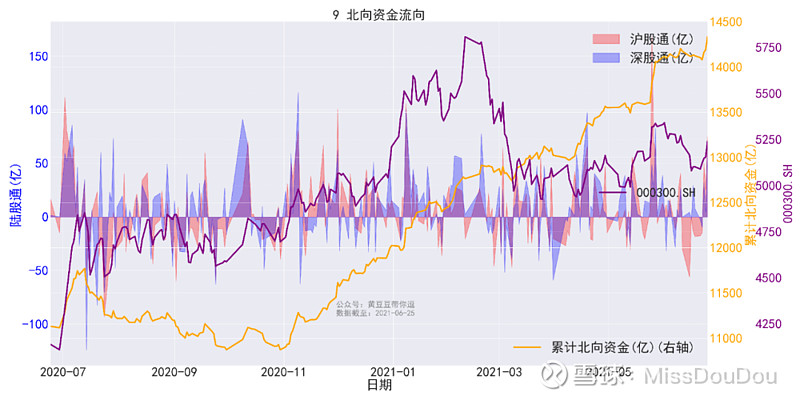

10-北向资金流向:

本周沪股通净流入119.52亿,深股通净流入90.25亿,北向资金净流入209.77亿,相比上周速度有所增加。

画了一下近一年来北向资金的流向,随着中国金融市场不断开放,北向资金已然成为A股走势不可忽视的一股力量,流入流出态势对大盘有一定的参考指示作用。

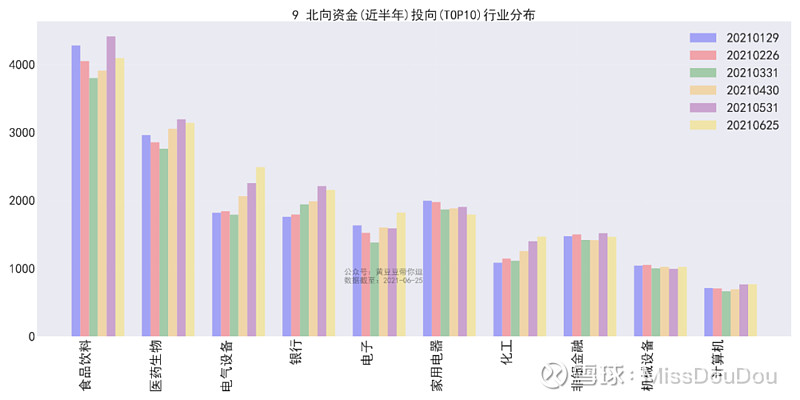

从这些资金投向的行业来看,食品饮料、医药生物、家用电器、银行和非银金融一直是他们偏爱的行业,可以注意到的是,近期北向资金对于电子、电气设备行业的喜爱有所摇摆。

北向资金的启示:

以外资为代表的机构资金的主导下,A股将表现出哪些特征?

第一,更注重基本面业绩的机构风格将主导市场,优质的核心资产强者恒强,少部分公司牛市的格局持续。事实上,从2016年外资、内资成为市场主导增量资金以来,从大消费到大科技,市场的核心一直是业绩。

第二,北向资金可以作为市场风向标,北向资金的流入流出态势对大盘也有一定的参考指示作用。

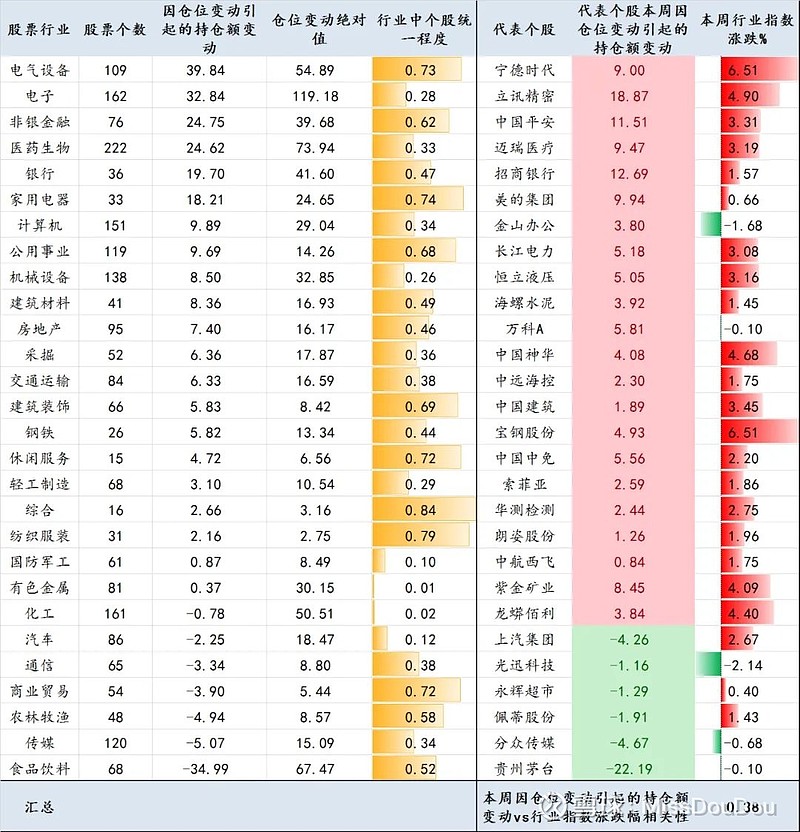

我这边统计了本周北向资金在主要个股投资上的特点,其中:

“保持上周仓位不变,因股票涨跌引起的持仓额变动”= 上周持仓额 * 本周个股涨跌幅

——这部分主要是被动因素。

“因仓位变动引起的持仓额变动”= 本周持仓额 - “保持上周仓位不变,因股票涨跌引起的持仓额变动”

——这部分会含有更多的主动成分。

本周“因仓位变动引起的持仓额变动”(主动部分)最多的个股:

相对净流入:立讯精密 (属电子行业),本周上涨18.23%; $立讯精密(SZ002475)$

相对净流出:贵州茅台 (属食品饮料行业),本周上涨0.99%。

根据行业汇总一下,本周“因仓位变动引起的持仓额变动”(主动部分)最多的行业:

相对净流入:电气设备,本周上涨6.51%;

相对净流出:食品饮料,本周下跌-0.1%。

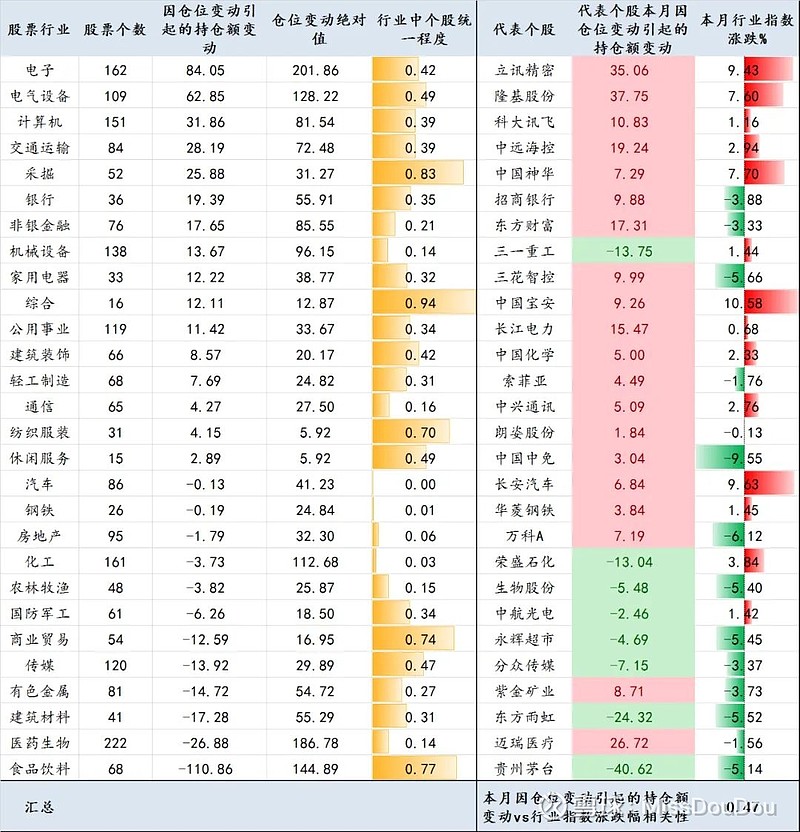

1)这边汇总的“因仓位变动引起的持仓额变动”会与上面北向资金净流入存在差异,原因是“因仓位变动引起的持仓额变动”会夹杂着因交易带来的损益。

2)从行业中个股统计程度可以看出北向资金在行业选择上的分歧,比如100%说明外资在这一行业上的判断较为一致,比例越小,说明在这一行业上分歧越接近对半。

3)本周北向资金在各行业中的主动增减仓动作与行业指数涨跌幅相关性为0.38。

本月“因仓位变动引起的持仓额变动”(主动部分)最多的个股:

相对净流入:隆基股份 (属电气设备行业),本月上涨18.41%; $隆基股份(SH601012)$

相对净流出:贵州茅台 (属食品饮料行业),本月下跌-4.79%。

根据行业汇总一下,本月“因仓位变动引起的持仓额变动”(主动部分)最多的行业:

相对净流入:电子,本月上涨9.43%;

相对净流出:食品饮料,本月下跌-5.14%。

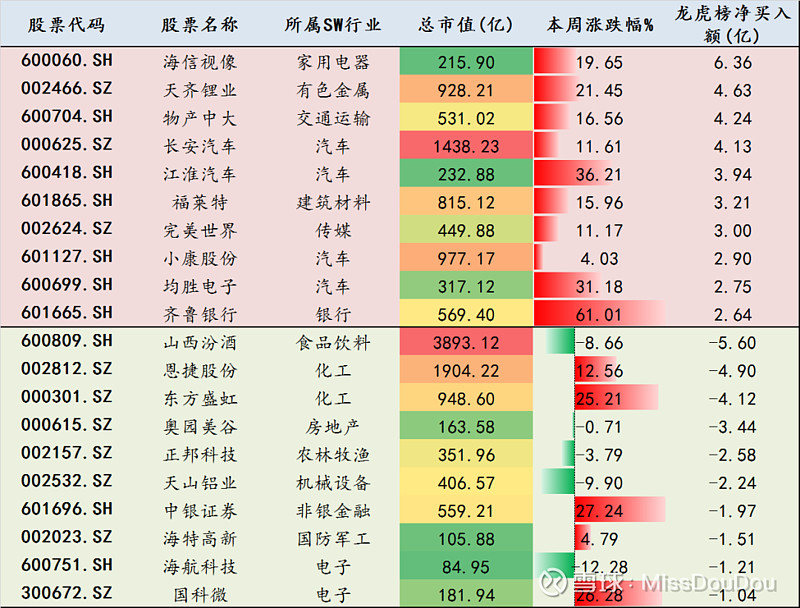

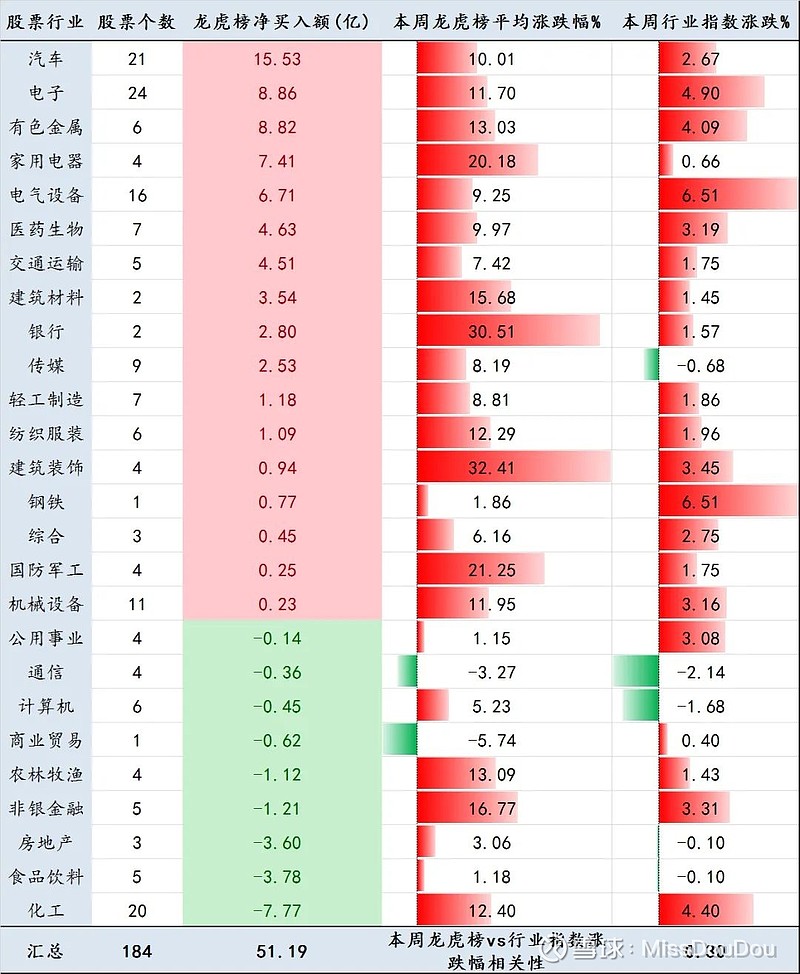

11-龙虎榜:

龙虎榜方面,本周净买入以汽车行业个股 $长安汽车(SZ000625)$ 为主,净卖出以化工行业个股为主; 本周龙虎榜动作与行业指数涨跌幅相关性为0.3。

12-增减持:

展示了增减持前十的股票。

13-回购:

展示了回购比例前十及回购中市值前十的股票。

数据来源:TS,Wind

免责申明:以上分析不构成任何投资建议,投资有风险,选择需谨慎,谢谢!

THE END