旁友:“哎,内个,豆豆,最近中性做得怎么样?”

“唠个五毛钱的吧。”

要知道这位选手最近表现,那就得看看ta的收益和风险组成。

市场中性这一策略,目前主要是被量化类型的私募所占据,从中性这一要求解释,市场中性策略就是指市场的涨跌与净值的涨跌无关,最简单的理解就是,做多指数增强,做空股指期货。

在不考虑基差的情况下,

市场中性 ≈ (alpha + beta)- beta = alpha

若考虑基差的情况下,

市场中性 ≈ (alpha + beta)- (beta - 基差)= alpha + 基差

当然真实情况远不止这么简单,指数增强有很多学问,做空股指期货更有很多奥秘,还要其他“+”的部分,比如打新、算法下单、T0等等。

1)指数增强:大多数基金的底层选股都是基于两大方向,一、数理类,比如量价、各种组合的量价、各种另类数据,其中的组合可以用线性,也可以用非线性,可以是时间序列,也可以是横截面,可以是高频,也可以是低频,怎么组合怎么玩儿各家有各家的喜好;二、基本面,比如财报中有些可导致企业基本面的数据(净利润同比增速、营业收入变动)、上下游产业链供需关系等等,这部分相对来讲低频一些,可以是企业自身时序上的对比,也可以是板块内公司之间的强弱对比。至于选股的数量,在系统可支撑的情况下,当然是越大越好,目前听到多数都是在全市场选股。

2)做空股指期货:影响这一因素的主要原因是升贴水(基差)。2015年股灾以来,因为量化对冲私募的兴起以及随着股指期货再次放开限制,市场做空需求很大,因此股指期货市场处于一个显著贴水的市场,贴水是在选择股指期货做对冲时不得不支付的成本,就像融券对冲时支付的费用那样。

所以,请正视市场中性亏损的情况!!!

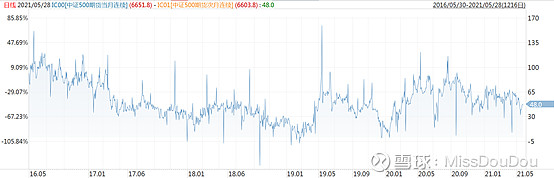

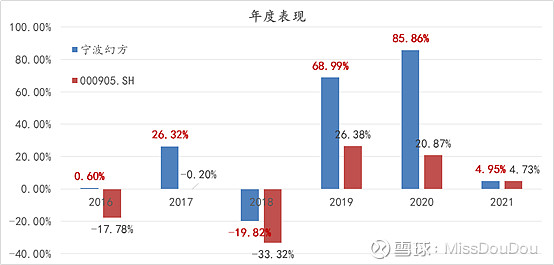

选取幻方这个“宁波幻方”的市场中性产品为例,wind上把它判成了市场中性,我们勉强相信一下吧(除非自个儿去尽调过,否则很难相信市面上各种策略帽子)。

数据来自wind,时间截至2021-05-21

看这个业绩容易和指数增强搞混在一起,2018年亏了19.82%,其余年份都是赚的,今年以来正收益4.95%,和前两年相比,确实逊色了一些。

影响因素一:成交量

数据来自wind,时间截至2021-05-21

把产品收益率和万得全A成交额进行秩相关,两者的相关系数为0.34,显著的正相关。成交量用大白话讲,就是股民的情绪,情绪越高,大爷大妈们跑步入场炒股,那么市场中性越好做,其中指数增强部分就用机器去收割韭菜。

影响因素二:基差

数据来自wind,时间截至2021-05-21

两者的相关系数为0.11,显著正相关。影响基差的因素有很多,上面讲的量化对冲需求是一个,还有参与者对市场的预期、无风险利率等等。

……还有其他因素等下回再补……

……

仅从上面两个因素看:

数据来自wind,时间截至2021-05-21

近期成交量有放大趋势,且贴水有收敛趋势,这或归因于前期雪球结构产品的大量发行。所以如果两大趋势继续,那对市场中性来讲,环境友好度大幅提升,策略可能会有机会。

数据来源:Wind

免责申明:以上分析不构成任何投资建议,投资有风险,选择需谨慎,谢谢!