受政策性利好推动,金融、地产等顺周期板块,最近两周迅速崛起,后市机会如何?

从技术面观察,券商指数(991036)周五冲高遇阻,日K线形成较长上影线,日换手率高达5.6%,属于典型的“射击之星”技术形态。射击之星在高位出现,一般而言,行情下跌的可能性较大。只有在收复上影线压力,才能化解风险,或者说,金融板块短期风险偏大。

房地产指数(991007),上周量价相对温和,量价小幅背离,有短暂调整需求。从趋势看,房地产指数(下图)处于大级别的底部区域,存在中期机会。周期性板块,一旦困境反转,则酝酿着较大机遇。

从基本面观察,经济处于弱复苏状态,金融、地产等板块业绩,难有较大起色。过去一年多来,产成品库存增速从20%下滑至2.2%,物价指数同步回落,企业继续主动去库存,经济短周期(基钦周期)处于下行阶段。

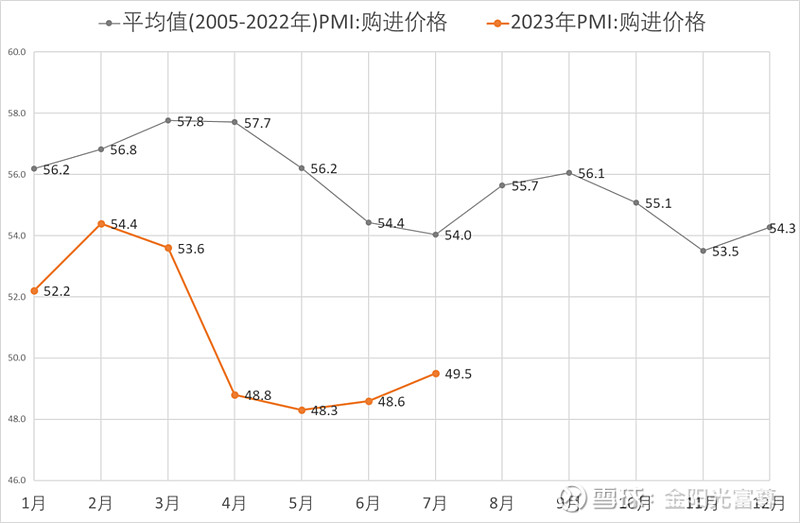

我们知道,库存周期,实际上是需求周期。当需求回升,推动工业品价格信号回升,基钦周期将从主动去库存转向被动去库存。7月,PMI购进价格指数小幅回升至49.5(下图),先于PMI购进价格的季节性指数(2005年-2022年)回升,未来几个月经济,有可能进入被动去库存阶段(经济复苏)。

在主动去库存阶段,市场热点一般聚焦TMT等科技类板块;在被动去库存阶段,市场热点则转向顺周期行业,如金融、地产、汽车、家电等。因此,顺周期板块崛起,是基于对经济复苏的预期,是一种预期炒作。虽然有一定的合理性,但需要等待经济数据的验证。同样,在主动去库存周期中,以数字经济为主的TMT板块,在消化交易性压力后,仍然存在再度活跃的可能。