人类进入工业社会以来,经济增长总是呈现周期性变化,与经济周期相对应,股市的牛熊波动也呈现周期性变化。从经济周期角度观察股票市场,不仅有助于大类中资产配置,也更容易分辨市场的牛熊转换。目前,我国经济周期位于主动去库存阶段,A股市场进入熊市末期,最优大类资产配置为债券。本文从经济周期视角,推导本轮A股熊市的可能底部区域。

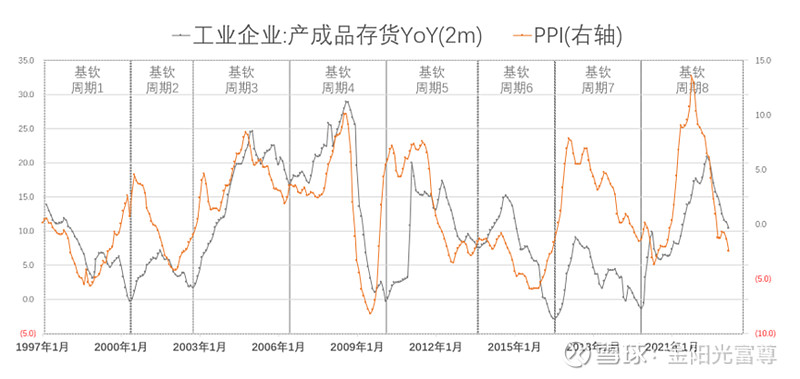

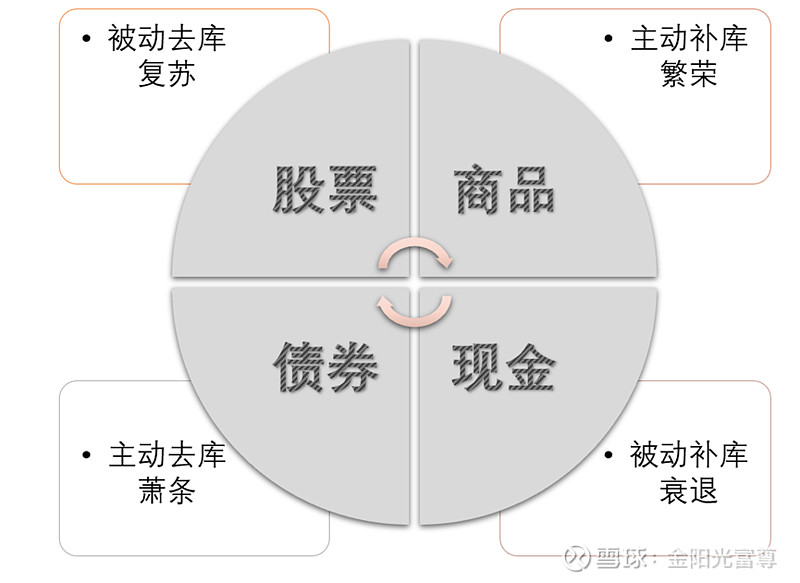

经济周期。自1995年以来,我们经济周期,经历了8轮基钦周期,平均每轮周期大约40个月,A股牛市起点基本位于经济周期从主动去库存向被动去库存的转换过程中。基钦周期表述,源于英国经济学家基钦,利用美国和英国1890年到1922年的利率、物价、生产和就业等统计资料,发现存在着2-4年周期的短期波动。基钦周期的本质是库存周期,工业生产周期可以用库存进行描述,划分为四个阶段:被动去库存(经济复苏)——主动补库存(经济繁荣)——被动补库存(经济衰退)——主动去库存(经济萧条)。

资产配置、行业配置。目前,汽车行业、房地产行业的降价促销,是典型的主动去库存行为。在主动去库存阶段,市场需求继续收缩、产品价格显著下降。为了应对这种变化,企业降低产能利用率、减少产品生产,库存出现回落。因此,根据工业企业产成品库存增速和工业品价格(PPI)双双回落,可以确定我国经济周期,处于主动去库存阶段。

在主动去库存阶段,经济低迷,货币政策财政政策扩张,推动利率水平下行,最佳的大类资产配置是债券。因此,在股票资产中,类似债券的低估值高分红板块表现优于大市,也是最近几个月中特估行情的基础。在工业品类中,TMT板块因为低产成品库存或者是无产成品库存,因此,是主动去库存阶段,股票资产的最佳行业配置。

A股趋势。在主动去库存阶段,由于经济萧条,投资意愿不足,股票市场的流动性处于偏紧状态,主要表现为存量资金博弈,股市市场整理呈现箱体震荡,或熊市下跌状态。5月,A股市场由于“中特估”和TMT板块交易过于拥挤,一度占据A股成交额的4成以上,过度情绪化,导致市场形成阶段性头部。自今年春节以来,上证指数在3200-3400点区域震荡,形成一个扩张的三角形态,并伴随成交量的放大,构成典型的头部形态。

股指的价格形态,反应投资者行为变化,具有显著的统计规律。一般而言,扩张三角形出现在情绪化市场状态,通常在长期上升的最后阶段出现,在一个缺乏理性和失去控制的市场,投资者受到市场炽烈的投机风气感染,价格出现扩张的大幅震荡形态。从5月12日横截面数据看,热门板块的平均换手率,仍然处于4%以上的炽热状态。根据扩张三角形的演变规律,一般会向下突破,且跌幅较大,跌速较快。因此,需要高度谨慎。

A股牛市何时来临?判断库存周期转换的枢纽是产品的价格。当产品价格下降时,企业一般会减少产量,步入去库存阶段;当产品价格开始回升的时候,企业一般会增加产量,步入补库存阶段。从经济周期观察,我国经济有望在3或4季度,从主动去库存转向被动去库存,即经济从萧条转向复苏,A股也有望迎来新一轮牛市。目前A股的平均PE是18.6倍,无风险利率(10年期国债收益率)是2.71%,对应的A股风险报酬率是2.7%,观察过去牛市起点,A股的风险报酬率往往位于4%附近,因此,大盘仍有一定的调整空间。就上证指数而言,历史支撑位2900点、2600点,应该有可靠的支撑能力。也许市场处于熊市末期,处于大牛市来临的前夕。