VISTEON公告里的几张图表看懂延锋伟世通交易

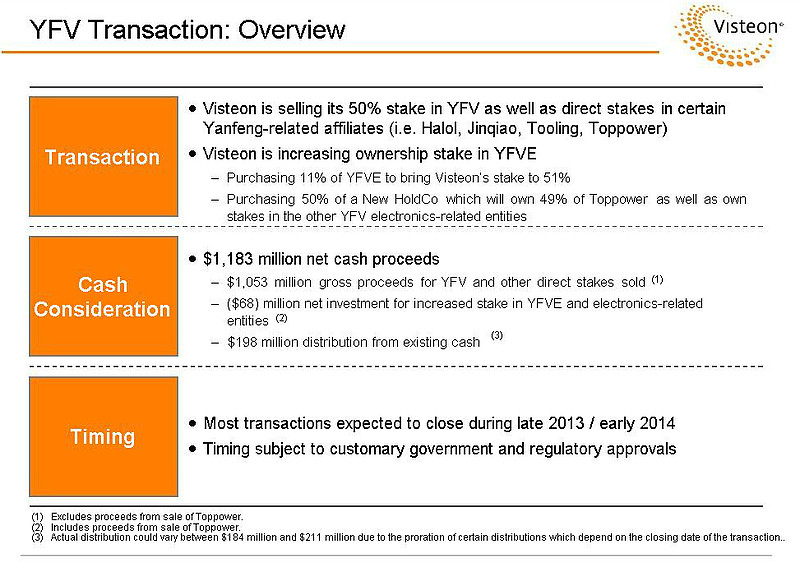

交易有两部分,A、卖出50%的延锋股权 B、购买11%VFVE(延锋电子)加上原先的40%股权直接持股达到51%。在以50%比例和出售后的延锋成立新公司持有VFVE其余的49%的股权。交易现金分析,10.53亿出售延锋股权,0.68亿增持VFVE股权,获得可分配现金1.98亿,交易时间为政府和证监会批准后,2013年底到14年初。

延锋历年分红单位(百万美圆)可以算出2012分红率大概是净利润的1/3左右,另一颉颃是交易前后EBEIT影响,可以看出,2013年交易标的资产预期EBITDA 同比增长9%

交易目的:很明显VISTEON的想法是从内外蚀品无法成为行业前3的业务退出,减小开支,聚焦重点发展电子业务核心领域

No smaller than #3 in relevant market presence Core strengths must include technology

or“know-how”leverage

Focused, minimal overhead with strong leadership

很明显,对VISTEON来说该业务不属于核心竞争力的业务。

个人认为对华域的影响,去年归属延锋母公司的净利润为15.53亿人民币,按50%股权计算相当于7.76亿,按9%增长,扣除VFVE贡献,标底资产按2013年预计实际多增5亿净利润,扣除60亿债券发行利息费用3亿,对2013年影响为正面,实际EPS影响小于0.08员。从DDM模型来说按12年延锋分红比例,此次交易后每股内在价值有显著降低。