和 1780 风格相似的招股书封面,Logo 的主人反而更像是主角

1.0 简介

继 $泓盈控股(01735)$ 、 1637 顺兴集团和 $B & D STRATEGIC(01780)$ 之后,今次和大家一起研究的是一家叫做耀高控股 (香港主板上市编号 1796)的香港装修工程承建商。

为甚么会本文的标题会称 $耀高控股(01796)$ 为 1780 的双生儿呢 ? 除了因为 1796 和 1780 都是最近一年上市的香港建筑小盘股,他们还是同一人保荐人和独家包销商去负责新股的上市工作呢 ! 而且两只股票的股权结构和一些其他套路也非常相似,所以两者值得相提并轮,一块儿去调研。

其实本文是于 1796 宣布派息后的 2019年7月初就开始撰写的工作,比起前文的 1780 还要早一个月,不过这文后来写的总是不通畅,数据查找方面也不顺心所以就放在一边种草不管了。前几天发表了关于 1780 的拙作后有球友私信本人鼓励不要放弃继续努力写下去,所以就把尾的部份也接续写出来了,在此也特地跟这位球友表达感谢。

2.0 背景分析

在这部份我们会讨论一下 1796 的公司上市背景资料。

1796业务结耩简单,主要是透过旗下主要运营附属公司之一海城装饰 (耀高? 海城? 取个完全无关的马甲去搞上市的公司,这套路你懂的) 从事提供装修服务和供应木材产品等装修材料 (上次的 1735 是做地基建筑、1637 是做通风及空调系统的、而 1780 则是改建及加建工程及土木工程的)。之前也形容过,香港本地的小型建筑股虽然都是统称为建筑壳其实行业细看下还是有分别的,通常每间公司只专精于整个产业链的一小部份 (就好比大bǎo健产业中,有的公司是做橡胶圈圈,有的是人材中介,有的公司是生产硅胶袋子一样)。

根据 1796 的招股文件,耀高总共只雇有 83 名全职雇员。2015、2016、2017年收益分别为2.4亿、3.46亿及5.6亿元。

1796 在 2018年最后一天上市,公开发售部份接获合共10,533份有效申请,超额 12.99倍。, 而国配部份则认购不足,国际配售承配人只有134人认购可供认购部份总数的 80% (即认购不足)。所以公开发售比例重新分配至 20%并分配予 5,908名获接纳申请人。当时以招股价范围下限 $1.05 定价,集资净额为 9,230 万港元。

值得注意的是耀高控股的资产负债里几乎没有存在什么长期资产和长期负债,则面来说,要脱衣服的话应该立马就可以脱的一乾二净。另外,1796 于 2019年6月27日创下上市历史低位后公布全年每股赚 0.0922 港元,并且会派发每股 $0.08高的股息,以现在 (2019-08-09)的收市价 $0.77计算股息率足足有 10% 以上 ! 然而,如果一间公司是打算做大做强的话,赚回来的钱不是应该进行资本投资,开展新项目的吗 ? 现在把钱全派回得股东看来就是本末倒置了,除非是另有其他目的吧 ?

2.1 股权分析

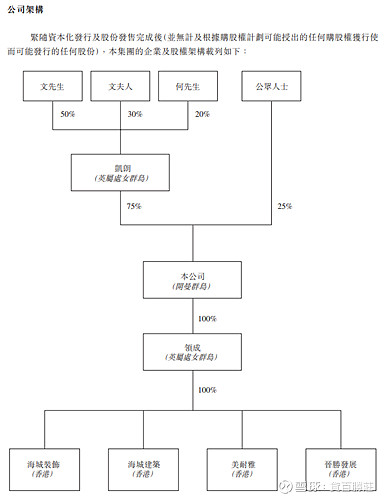

股权方面,大股东透过控股公司凯朗持有1796 75%的上限控股股权,是典型的上限持股大法。 而凯朗分别由董事会的主席文海源、其配偶吴婉珍和行政总裁何恭康分别持有50%、30% 和 20%的股权。

上图 : 1796 的股权结耩,简而清的 75% 持股大法好

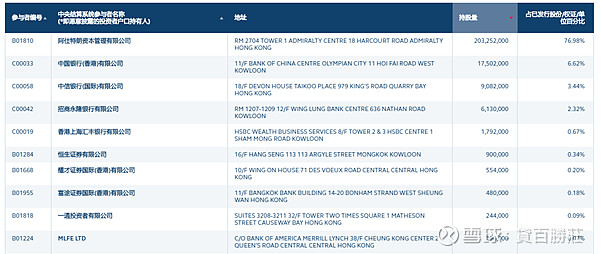

而剩下的股权集中程度也比较不错, 在中央结算系统(CCASS) 前五名 (连两大股东的 75% CCASS内持货) 持有95% 以上的股份,前十名更高见接近 98% 左右。CCASS持股最多的阿仕特朗资本 (即 1796 上市的唯一包销商,情况与 1780 相似) 己经持有总股数的15.46%,即是有在结算系统内的股份足足 61.8375% 强,而且 CCASS 参与者只有 71 人左右 。从股权方面看的话非常集中,是一个值得关注的地方。

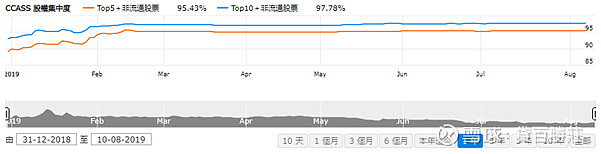

下图 : 1796 CCASS 十大持有者

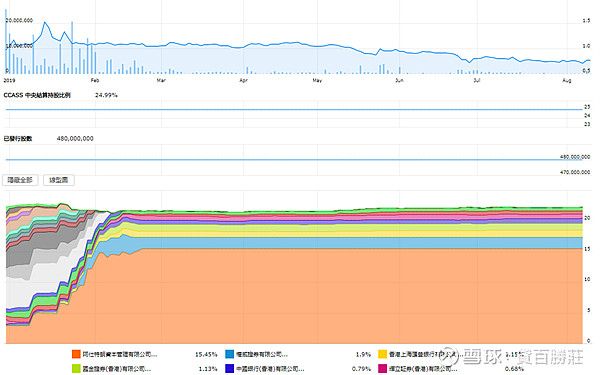

下图是上市至今 1796的股权及股价变化图,留意阿仕特朗 (底部橘色) 吸筹的楷般 (2019年1月到2月)的股价总体大概在 $1.0 以上,股权变化转向平静后股价才缓慢低走了五个多月。

下图为 CCASS 集中程度的变化图,可见从 $1.0 一直到 $0.67 这个区间集中程度基本上没有什么变化,并不是主力撤退的出货情况。

由于1796 的交投己相对寂静萎缩,从 2019年6月28日 (即公布派发高息起计) 至 2019年8月9日共30个交易日总换手率只有计计的1.2% (即港币 455.47 万总成交额),每天只有很少的成交手数。表示要抛售离场的小投资者己经走的八八九九了,现在的价钱也远比主力交收时的 $1.0 以上为低。这段时间 CCASS 的参与者数目进一步减及集中程度变化不大,可见股价的下跌并不是因为主力离场,反而可能是建仓洗盘的楷盘可能性比较大。

2.2 董事会成份分析

近年上市的香港小盘股其中一个最大的特点就是人的因素影响比较大。像上次我们讨论的 1735 就提出过其公司主席己到八十耄耋之年,而 1780 的大股东则经历过与癌症病魔的搏斗。这类情况下有人利用公司上市地位做一次性的套现的机会就较大了。1796 的董事会共有三名执行董事及三名独立非执行董事。三名执行董事分别是营运主体创办人夫妇和控股公司的小股东,三人分别持有 1796 的75% 控股公司的 50%、30% 和20%,背景和人格特征方面倒也没有什么特别。

而法定要求的独立非执行董事的构成方面就比较有亮点了。陈家宇先生亦同时担任另外两只小股 TS Wonders (1767) 和龙升集团 (6829) 的独立非执董。梁唯廉先生则出现于21章公司中国新经济投资 (0080) 及另一建策小股汛和集团 (1591) 的董事局中。最后一位独立非执董卢其钊先生则同时兼任我们之前讨论过的泓盈控股 (1735) 的独立非执董。从独立非执董的组班来看1796 的啤壳炒卖味道比较强烈。

2.3 上市团队分析

1796 的上市保荐人和 1780 一样都是均富融资,1796 更是均富融资负责的第一次IPO保荐业务。然而,均富一直被指是跟港股小股最近几年相当有名的大有融资和德健融资的系出同门。而独家包销商阿仕特朗最近几年也一直活跃于香港小盘股的交易当中。

同系保荐人近两年保荐新股的表现。

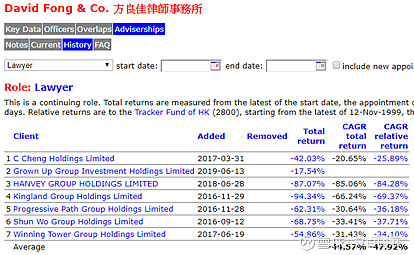

法律顾问则聘用了 ” 方良佳律师事务所”,也被另外几只小股例如 思城控股 (1486) 、进升集团 (1581) 及 汛和集团 (1591) 所聘用,唯股价表现都强差人意。

法律顾问的表现

3.0 结论

总体来说,1796 的现价算是吸引,距离上市高位 $1.63跌了超过 50%的现价 $0.77 除净后更会退回股息 $0.08,市值除净后也只有接近三亿。现价比起年初主力吸筹的价钱也便宜了 20%,下跌空间有限。公司上市也己经七个多月,比较另文中讨论的 1780 长,时间成本方面较有优势。而以中央结算系统的角度来看的话, 1796 以较少的参与者数量和差不多的集中程度比 1780 也稍胜一筹。

目标价方面,和 1780 一样,目标价分别对应上市价、招股价上限和乐观目标 1735 因因收购合并而作出短暂停牌前的10亿港元市值。

第一个目标价为上市价 $1.05 (潜在升幅 36.36%),

第二个目标价为招股价上限 $1.25 (潜在升幅 62.34%),

第三个目标价为参考现在 1735 宣布因收购合并而作出短暂停牌前的10亿港元市值,对应股价为 $2.08 (潜在升幅 170.13%)。

风险方面也和 1780 一样,主要是时间成本,主力本身的系统风险和市场如何看待这个板块的小盘价。

如遇到主力券商不问价大额清仓时及时全数止蚀沽出。