进入8月份以来,每天各种利空不断出现,股市跌跌不休,人民币继续贬值,外资持续流出,指数连续阴跌,投资者信心接近崩溃,有投资者喊出跌破3000点,更有投资者认为要跌破2400点,在这种情绪极度低迷的时候,我们海豚转债不希望继续释放戾气,为大家添堵。我们还是觉得还是通过数据,来客观分析一下当前市场所处的位置更为合理。

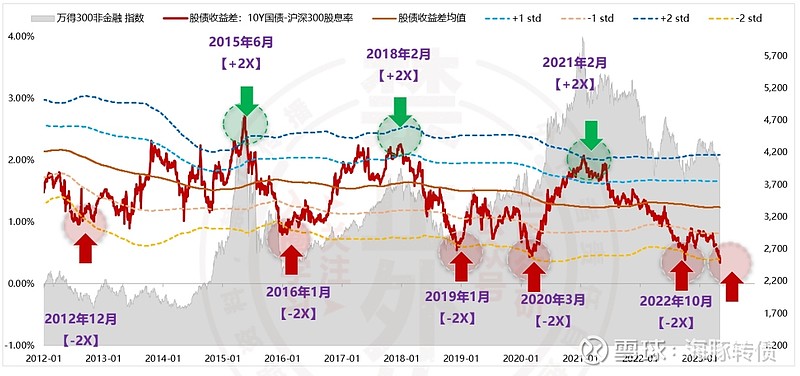

翻看A股过去十几年的历史,有一个指标可以算的上的是市场的“金指标”,那就是股债收益差。什么是股债收益差呢:股债收益差=1/沪深300PE-中国10年期国债收益率。差值越大,说明股票相对于无风险利率的收益越好,也就表示股票越低估。差值越小,则说明股票收益率越低,则股票越高估。

其实从历史的走势图形可以看的非常清楚,股债收益差是一个非常有效的指标,当它达到+2X标准差的时候,大盘大概率是见顶了,历史上的情况参考2015年6月、2018年2月、2021年2月。而当股债收益差达到-2X标准差的时候,大盘大概率就是见底了,我们来看看历史的数据,在2012年12月,2016年1月,2019年1月,2020年3月,2022年10月,几次达到-2X标准差的时候,大盘达到阶段性的底部。

目前的市场,随着指数的大幅下跌,股债收益差又达到了-2X标准差,我们认为,尽管市场不排除由于情绪的因素继续下跌,但是阶段性的底部区间差不多就是这个位置了。

当然,触底之后如何走,历史上是给出了两种结果:

1、如果触及-2X标准差后,短期如果没有重大经济政策落地,而只是一些其它政策或者表态,那么股债收益差可能在-2X标准差附近震荡,典型案例是12年6月之后和16年1月之后。最终反弹到了-1.5X标准差,反弹的空间在8%左右。

2、如果后续有重大经济政策落地,但是基本面仍然较弱,那么股债收益差有可能向-1X标准差回归,典型案例是2022年10月之后。市场有望反弹到-1X标准差,同时利率上行20BP,那么300(除金融)指数上涨空间在15.1%。

所以,在当下情绪极度悲观,市场极度低迷的时候,我们海豚转债还是希望给市场以信心,虽然整体经济形势还是不乐观,但目前的指数已经体现了各种悲观的预期,在这个位置没必要继续悲观了。总体来说,是见到阶段性的底部了。

至于未来的走势,可能底部是V型反转,可能是继续磨底一段时间,这些都需要我们后续跟踪,尤其是对政策的跟踪。但是,在这个位置,至少不应该盲目砍仓了,积极的投资者可以适当换仓,增加进攻性品种的比例。我们海豚转债也会持续走进上市公司,分析行业的动态,在这个投资的冬天,和大家一起抱团取暖,一起加油!