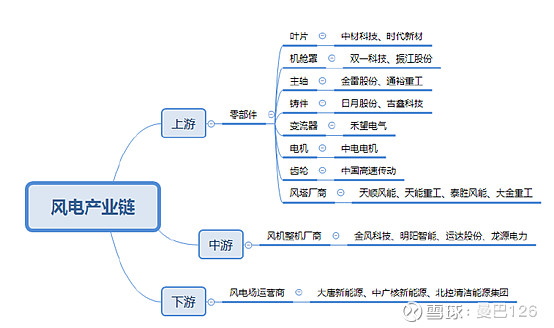

风电产业链

风电整机厂把各种零部件组装好交付给风电运营商拿去发电,然后并网供居民使用,上游零部件,中游组装,下游运营,中上游是典型的ToB类制造业,要仔细分析产业链各细分领域的竞争格局和议价能力,类似于锂电池。

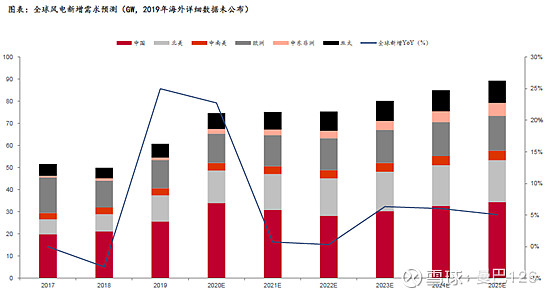

行业概况:目前我国风电占国内电力比重6%与欧洲16%的差距还比较大,风电需求增长逻辑是风电对火电的长期替代,与光伏类似,在平价上网前风电行业发展主要依赖政策驱动,行业增速中枢在5-10%属低增长行业,补贴下调——抢装潮(装机量大幅上升)——产能过剩(装机量下滑),最近的政策驱动是2019年5月,监管层再次发布下调补贴的政策,要求2018年底之前核准的陆上风电项目,2020年底前仍未完成并网的,国家不再补贴;2019年1月1日至2020年底前核准的陆上风电项目,2021年底前仍未完成并网的,国家不再补贴。自2021年1月1日开始,新核准的陆上风电项目全面实现平价上网,国家不再补贴。政策出台后19年至今行业出现抢装潮,产业链步入景气周期。政策驱动下产业链受益的情况不尽相同,需要逐个分析。(下图为卖方对风电新装的预测)

整机、风塔、叶片、铸件

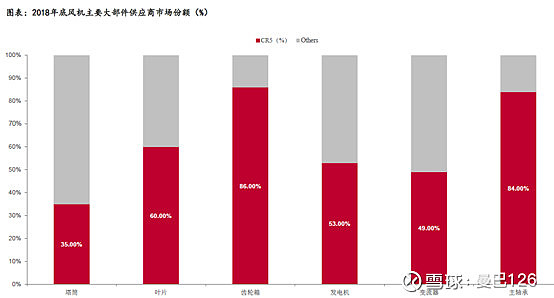

首先,行业在集中,整机CR5近5年从58%到80%左右,上游零部件竞争格局也逐年集中,基本面逻辑是风机功率大型化的发展趋势,有助于降低度电成本和提升发电量,路径是叶片大型化和塔筒大型化,大叶片和大塔筒使零部件制造难度加大,品质要求也更高,这是行业集中的根本原因。

其次,从最近几年的毛利率和净利率水平看,主轴、铸件等上游零部件的盈利能力明显好于塔筒和叶片,像金雷股份为龙头的主轴,CR2达到50%,竞争格局非常好,净利率干到15%以上,最差的是整机,整机面对下游大型央企的话语权较弱,还有高昂的运输费用,净利率只有6%左右,主轴、铸件是产业链的甜品区。

最后,塔筒长80米,整机重150吨有明显运输半径,零部件企业有一定的海外需求占比,其增速也较塔筒、整机更快。

风电股到了哪个阶段

今年抢装潮非常明显,产业链公司业绩大爆发,三季报业绩翻倍的公司不在少数,今年是业绩大年无疑,前段时间50GW的年新增装机的传闻让板块集体高潮,风电股走了近两年的大行情基本处在后段的业绩兑现期了,毕竟这依然是个低增长的行业。

海风基数低新装增速大幅领先陆风,政策推动的抢装潮海风比陆风晚一年到21年底,某海风龙头在手订单中海风占总订单一半,明年业绩继续大幅增长,刚好公告减持,或有建仓机会。

总结:风电需求靠政策推动,产业链上游零部件竞争格局更好、盈利能力更强,本轮风电股在周期后段了,50GW新增装机传闻要留意(若成真则是新逻辑),海风或是风电板块最闪亮的星。 $日月股份(SH603218)$ $中材科技(SZ002080)$ $明阳智能(SH601615)$