行业投资机会在于:1、制作公司爆款电影的短期博弈机会;2、海外疫情明朗后进口片复苏带来的板块性行情(短期看不到)。

电影行业基本盘

产业链:制作——宣发——放映,编剧写好剧本给导演,导演找老板投资,然后攒演员开拍,这是电影制作环节,制作完成后打广告宣传、定档、售票,这是宣发环节,最后在电影院放映,扣税费后的净票房在这三个环节的分配比例大概是40%:15%:45%。

行业大概600亿蛋糕,国产:进口大概是6:4,国产占比略有提升但趋势不明显。

行业近况:2015年后随着票补政策逐步退出,在院线增速15%以上水平下,票房增速均值低于10%,这意味着行业供过于求且是个低增长的行业,不能用成长股的思路去投。海外疫情导致进口片引进迟缓且恢复存在不确定性,行业仍全面亏损,继续过冬。

行业趋势与特点

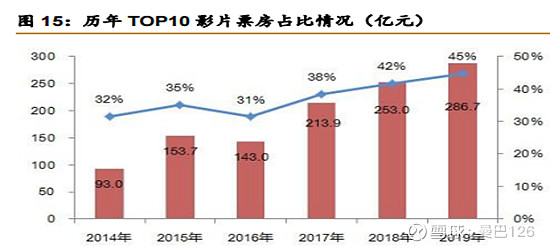

1、票房向头部集中非常明显:2019 年国内电影市场出现了 3 部票房 40 亿,前十占比45%,逐年提升,这说明大众对好电影的口味日渐趋同。

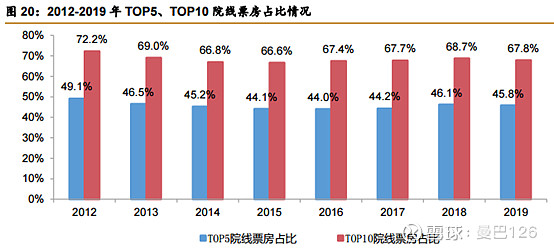

2、院线无集中逻辑:消费者去电影院观影是奔着内容、演员、导演去的,不会说是奔着你光线、华谊或者说万达去,去哪个影院看更多是看距离和消费习惯,这么多年院线集中度并没有明显提升,也没有说哪个院线发展大幅领跑行业。

3、宣发、院线盈利较稳定,制作波动大:院线既然无法集中,就赚行业大盘的钱,但增速又比较慢,不是好的长期投资机会,像万达电影早已开始全产业链布局了,无奈收购减值风险仍在出清阶段;宣发的像中国电影靠着进口片的独特发行优势和头部院线拥有量,它的盈利能力是比较稳定的,未来还需要制作端驱动成长;制作龙头华谊和光线近些年波动巨大,主要是商业模式决定的:好导演成功了自己去开公司了,好演员出名了也去开公司甚至干导演了,这几年欢喜传媒、开心麻花走出来了,光线、华谊这些制作公司无法长期绑定好导演和好演员,再者即便是拥有好导演和好演员也未必拍出爆款电影,也就是每年的头部电影存在很大不确定性,也就是制作公司盈利波动大的主要原因。

电影股怎么投

这几年整个行业都在磨底阶段,不能拿长线,目前核心矛盾在于海外疫情使得占比4成的进口片大面积推迟,而且恢复时点未知,院线和宣发环节受影响大于整体制作(国内大票仓受影响小)。海外疫情出现重大转折前性价比不高,这里面有几个可以长期跟踪的票,1、院线龙头万达电影,跟踪它商誉出清和电影制作是否能出爆款;2、进口片特权的中国电影看制作环节能否出爆款,这次金刚川严重不及预期了;3、制作公司中看光线传媒,去年到今年它制作动漫的独特逻辑驱动走出独立行情,哪吒看到了不依赖演员的特殊模式,然而姜子牙又不及预期,它是市场公认的电影业核心资产。

总结:这是个低增长的行业,暂时看不到能走出长期α的公司,投资机会主要集中在上游制作公司爆款电影的短期博弈和海外疫情明朗后进口片引进的板块性修复机会。 @今日话题 #万达电影# #中国电影# #光线传媒#