厚雪长坡俱乐部,是咱们雪球面向私募合投用户推出的专享私募圈子,主要提供深度全面的私募内容服务和产品服务陪伴,加入立即免费畅享多种专属私募权益。点击加入!

这两天有个消息可能大家都有看到,传言是“菜狗”出事了,闹得沸沸扬扬。对,就是那个自嘲“赚了钱叫我蔡总,亏了钱叫我菜狗”的蔡经理,基金界的半导体“顶流”投资明星。他的单只基金管理规模曾经超过300亿。

对此,蔡第一时间出来辟谣表示:“我没什么好说的,这个是网上的说法。”

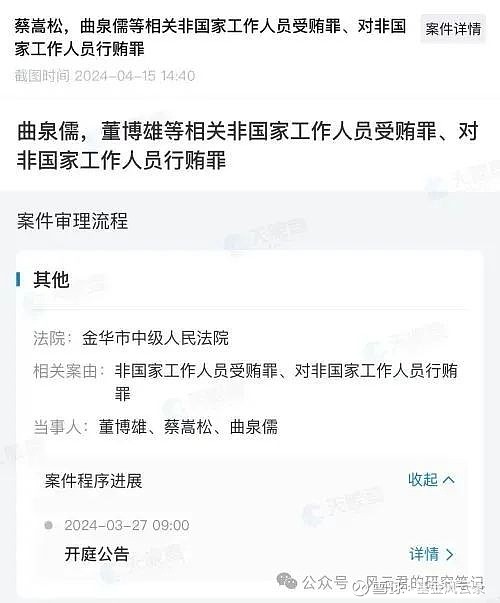

回顾下事情经过:4月15日,据公开资料,一份开庭公告显示,案件案由为“非国家工作人员受贿罪、对非国家工作人员行贿罪”,案号为(2024)浙07刑初1号,已于3月27日开庭,开庭法院为浙江省金华市中级人民法院,被告为蔡嵩松、曲泉儒、董博雄。

据消息称,该案件涉及的当事人不止蔡嵩松、曲泉儒、董博雄三人,其他当事人的案件另有法院审理;蔡嵩松等人涉及的案情也不止非国家工作人员受贿罪、对非国家工作人员行贿罪,可能还涉及操纵市场相关的罪名等。

回想“菜狗”精彩的前半生,确实是头顶光环,站在聚光灯下。

一直到23年9月,蔡嵩松卸任全部在管的基金产品。彼时,大家还猜测他是不是要另起炉灶。

但万万没想到。。。下一次见到“菜狗”居然是“法制栏目”中。

最近这三年,不少明星公募基金经理的业绩确实做的有点辣眼睛。

看代表作,总亏损都在50%上下,可谓是公募变“公墓”。

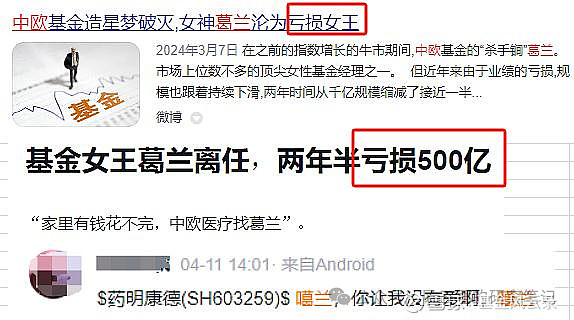

比如还有称被称为医药女神的葛兰。

前段时间,葛的卸任事件也是闹得沸沸扬扬。

“家里有钱花不完,中欧医疗找葛兰。”

任职10年,给基民亏损234亿,但为公司创收33亿管理费。。。

随后轻飘飘走了,只留10万基民,在暴风中凌乱。

其实,不论是“菜狗”“葛大妈”还是某某某顶流基金经理,暴露出的问题都指向一个:不要盲目跟风投资。

大家应该要关注的是基金的基本面和长期业绩,匹配自己需求和风偏的产品,而不仅仅关注到“谁谁谁今天买了这只产品赚了,我也要买”。

怎么选择适合自己的产品?

拿私募基金来说,对于如何挑选的问题,还是之前风云君和大家说的十二字真经:长期净值、业绩归因、人格认知。话糙理不糙。

1、长期净值

因为短期业绩往往带有运气或其他偶然因素的成分。而长区间的业绩表现可以在更大程度上排除偶然性,使产品本身的特性呈现得更加稳定、客观。

比如,2019-2021年这三年行情比较好的时候,每年可能都有某个基金经理一年赚3倍甚至10倍收益的传说。

但是当行情下跌、潮水退去,我们却发现大多数人在“裸泳”,业绩的背后是行情和时代的红利,那些没有真本事的人终究只是昙花一现。

那长期有多长?自然是越长越好。

毕竟只有在最后清算、把钱返还投资者的时候,我们拿到手的盈利才是真实的。

2、业绩归因

好比说同样是股票型基金,有的基金经理专注某几个领域,有的基金经理覆盖全行业;有的择时,有的满仓;有的是高换手交易型,有的是低换手长期持有型。

这些不同风格、不同策略操作的结果很可能会造成净值曲线有很大的区别。

如果我们经过归因,知道管理人表现好与不好的原因在哪里,就能忽略运气成分,对这只产品的投资时机和后续表现有较为理性的预期。

3、人格认知

所谓人格认知,就是了解基金经理的核心特点:世界观、投资框架、能力范围乃至性格等。

投资私募最开始,其实也是想基于基金经理方法论的投资,而选择买它。

世界观相仿、性格投缘的人,更有机会长期合作下去。在长期净值和业绩归因的基础上,在冷冰冰的数据分析和逻辑推理的基础上,人格认知也是投资中必不可少的一环。

最后,风云君还是想再次提醒大家,投资最忌讳的就是盲目跟风,“大热必死”其实是有一定道理的。而对于管理人来说,职业道德是底线,切勿被利益诱惑冲昏头脑,最终断送自己的职业生涯。

如何在投资路上少踩坑?如何快速提升对私募投资上的认知?感兴趣的朋友可以加入雪球私募官方交流群厚雪长坡俱乐部,不仅有最前沿专业的私募信息解读,更能与众多投资者分享投资路上的那些弯弯道道。