昨天晚上央行公布了降准信息,从9月15日起下调0.25个百分比。风云君印象里,过去都是周末才出降准政策,周四就提前公布,时间点上很超预期。

什么是降准?准备金又是什么?所谓准备金,就是银行收了你的存款后不能全部拿出去放贷,而是要上交一个比例的钱存放到央行那里,以做流动性预备。这个上交的比例越低,对银行越有利,因为它们拿来放贷赚利差的钱就越多。准备金率分两档,一档是大银行,这次调整后是10.5%,另一档是中小银行,这次调完是7.5%。这次是全面降准,预计释放中长期流动性超5000亿元。

这事其实在8月份降息之前已有预期,甚至比预期来的更晚一些。与此同时,这次降准的幅度并不大,历史上中等幅度的降准是0.5个百分点,大幅降准是1个百分点。所以消息一出,还活跃在一线论坛的投资者们不仅没一点兴奋劲儿,而是在那讨论第二天到底是平开低走,还是低开低走。

在降准新闻的评论区,点赞最多的评论是这样的:

要求不高,希望明天能坚持到9点35分~

坚持5分钟?想得美,前几天降印花税加那么多利好都坚持不了一分钟。

不改下跌趋势。。。。。。

恒指在20000点被一路压制,创业板创三年新低打响2000点保卫战,科创50距离历史新低只有一步之遥,三年前卖的大白马基金,两年前卖的中证500雪球,一年前卖的景气度基金,都被埋了。

与此前还有人翘首以盼牛市截然不同,当时大家期盼着政策,甚至有人觉得政策底后不再会有市场底;重磅政策真的出来那天,一根长长的阴线打破了幻想;在市场朝着市场底行进的过程中,我们的心也跟着麻了。

市场这个样子,风云君也不想再给大家鸡汤,毕竟这些年大家喝的鸡汤估计都能给刚果盆地填满。可这个时候,又还是想说点什么。

在蔡崇信成为全球顶级富豪后,曾经回到母校耶鲁大学做过一次演讲,讲到当时为什么要放弃高薪加入阿里巴巴。

他是这么说的:我去冒险,风险收益是不对称的,下行风险很小,上行收益可能很大。说到底,如果我去阿里巴巴干半年,公司不行了,我还是可以再回头去干税务律师或者做投资。

回到投资领域,纵使眼下有千难万难,是不是都price in了?如果这次没起来,3000点的沪指又有怎样的安全边际?

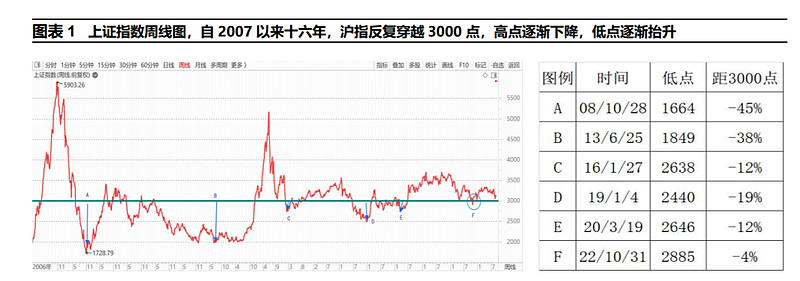

为什么上证指数十六年以来一直在3000点徘徊是很多股民心中的疑问,但如果仔细去看,自2007年2月以来至今十六年,沪指围绕三千点波动,但波动范围逐渐收敛,高点下移,低点上移。

而造成一直3000点的最主要原因,是2017年的3000点很高估,眼下的3000点有点低估。2007年2月16日,沪指3000点对应PB3.95倍;当前情景静态测算,沪指3000点附近对应PB约为 1.24 倍。

而纵观历史,沪指估值底是1.2 倍PB。2013年以来沪指 7 个历史低点,有5个低点对应的PB均为 1.22 倍左右,2022年10月31日,上证指数 2885 点对应 PB 1.18 倍,是唯一低于1.2倍PB的一天。

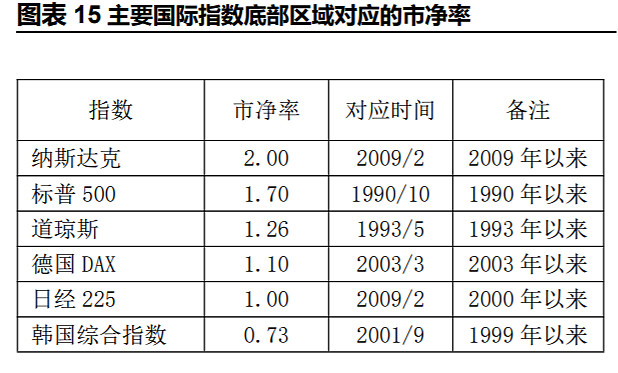

在国际上,1.2倍pb的估值意味着什么?

对比其他主要国家市净率低点区域,美国道琼斯指数市净率低点区域在1.26倍附近,德国在1.1倍附近,日经225在1倍附近,韩国在0.73倍附近。

这些国家中,美国以人口、市场规模及创新能力其估值底部最高,韩国经济含量最小,估值底部最低。中国14亿人口,且具有相对完备的工业体系及巨大的内需市场,其 PB 估值底部应高于德日。

回到当下,8月股票的主要矛盾是一篮子经济政策、已经在企稳路上的经济和恐慌的外资。政策方面,支持经济、地产、股市的一系列政策无疑是超出市场预期的;看经济,企业端、居民端、财政端都有企稳回升的信号;而大规模财政扩张对冲汇率下跌的风险,内部信贷的转向、出口的改善和人民收入的提升等一系列变化会使得汇率企稳,最终伴随PPI的转向,带动整个经济转向。

当下束缚权益资产上涨的核心压力主要源于市场情绪。当前反应沪深300指数的情绪指标已经在触底5年极值后反弹。

综上所述,降准落地后市场反应不大也在情理之中,但复盘历史上历次熊转牛,客观规律是,多少次熊牛转折点,都是量变到质变的结果,并不都是靠一次两次利好就形成的。而伴随着政策的效果逐步发挥、美债收益率的企稳,相信市场会给出积极的反馈。

那么,当前动荡的环境下我的组合该如何搭配?进攻资产和防守资产又该如何配比和选择?在如果你对具体产品的配置和细节问题感兴趣,欢迎来厚雪长坡俱乐部来免费咨询。感兴趣的朋友欢迎点击加入: