#风云君看cta# 随着中金所中证1000股指期货(IM)和期权的推出,市场上讨论的热度不下,甚至延伸到小盘股的长期配置价值。风云君也在这里简单聊聊它的问世对量化相关策略的影响。

首先从宏观层面来说,IM的推出有以下两方面的意义:

一是丰富了国内的对冲端工具。中证1000成分股的市值与定价效率更低,潜在的α收益空间也更大,但当前市场在中证1000的对冲端仅有两种对冲方式:一是用IC(500股指期货)对冲,这导致了IC常年的深度贴水,带来了极高的对冲成本;另一种就是通过1000etf融券对冲,而这个券源也是比较有限的。因此,推出IM也是迫在眉睫。

第二是从衍生品工具本身的职能来说,可以提升资产定价的有效性,机构投资者也可以通过衍生工具的配置而增强持有中小市值股票的信心,进而降低了中小企业的融资难度,有利于资本市场的发展。

其次,IM的推出对哪几个量化策略会有比较明显的影响呢?

一、对中性产品将带来哪些影响?

首先是拓宽了选股范围。IM上市后,卖出套保对应的可匹配现货资产范围从过去的800成分股拓宽至1800成分股,选股范围大大提升,更有利于量化中性产品超额的提升。

其次,影响中性策略的最终收益的除了量化机构的α收益之外,另一个重要因素就是基差,即股指期货的贴水带来的成本。当前由于对IC的对冲需求过大,导致IC常年处于深度贴水的状态,大幅降低了中性产品的收益。那么IM推出,对中性产品的成本端有什么影响?

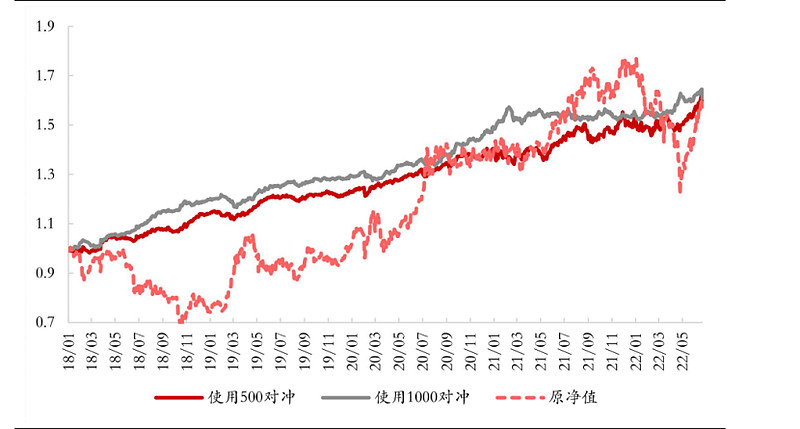

数据来源于东证研究院.

如上图所示,显示的是某量化中性策略产品采用500和1000对冲的效果,得出的结论是:组合有相近的年化收益从但从降低组合波动率的角度而言,使用中证1000的效果更好,组合的夏普比更高。因此,我们可以推测,IM推出后,对它的需求剧多增,1000中性产品发行,进而导致短期IM较大幅度贴水,而IM的需求提升会在短期内降低对IC的需求,促使IC贴水收敛,500中性产品在一定时间内可能会由于成本下降带来一定的收益红利。

长期来看,IM的贴水可能会与IC的贴水相近,达到一个动态平衡的效果。另一方面,当前主流量化机构的中性策略多偏向1000持仓股,用IM做对冲,可以更好地对冲掉β风险。因此,如果IM推出后,长期的贴水成本与IC相近的前提下,对中性策略产品还是有一定的正向作用。

二、对1000量化指增产品的影响?

如果市场上1000中性产品发行数量增加,确实会增加未来1000指增赛道的拥挤,但当前1000指增的规模相对于500依然偏小,市场上主流的1000指增管理人的数量不到500指增管理人的一半,所以说短期内也无需过度担忧。

三、对CTA策略的影响

主要体现在对股指CTA策略的影响,股指CTA策略主要包括时序策略和套利策略。CTA策略特别是中高频、高频策略本身非常喜好高波动率。IM在波动率上高于IF,IC,更有利于cta策略的发挥。

四、对套利策略的影响

IM上市后,将分流一部分IC的空头对冲持仓,空头展期可选择的合约标的从 4 个增加至了8个,展期策略优化的空间进一步增加。跨期套利、跨品种套利都会带来一定的展期策略优化空间,同时也会增加更多套利子策略的机会。

最后,做个总结:

1、对市场中性策略来说,1000对冲工具的问世扩容了选股范围且本身作为更优的对冲工具,有利于中性产品作出更好的业绩,但要关注长期IM的贴水水平。

2、对于1000量化指增,IM的推出并无直接影响,但如果1000中性/指增产品扩容,可能增加1000指增赛道的拥挤,但当前1000的拥挤度不高,短期无需太担忧。

3、对股指CTA和股指期货套利策略有比较积极的作用。

$稳博1000指数增强1号B(P001223)$ $启林安兴中证1000指数增强(P000993)$ $星阔上林10号中证1000指数增强(P001066)$ $锐天中证1000指数增强1号(P001184)$

$朋锦金石炽阳(P001069)$ $衍合量化市场中性1号(P001126)$ $衍盛量化精选一期(P001139)$ $量客红橡中性一号(P001202)$