年初以来,逆势而动的“低估/逆向”类策略

年初以来,包括岁寒@岁寒知松柏 、丹书@丹书铁券 、@明资道 、@少数派投资 、@庄贤投资 、仁桥、@华安合鑫 等在内的一批逆向+低估策略的管理人,表现引人注目。

单今年的曲线来看,

——多数管理人是“深V型”走势:像岁寒、明资道、少数派、仁桥等;

——也有“蜿蜒类直线型 ”:庄贤、华安合鑫;

——最牛的是丹书这种震荡上扬型的选手;

但无论哪种,在今年指数大幅下挫的情况下,都是比较优秀的那一档选手,带给投资人的体验也相对较好。

各家策略,均有低估、适度逆向且注重安全边际的基因

岁寒这么多年来一直如此,在成长股最疯狂的阶段,也没有眼红,始终能够坚定自己的风格。丹书也是如此。

明资道全昌明总在雪球站内的动态,不断提及“安全投资”“价值投资"等概念,而且持有人给他的定义为“长跑选手”,也不是追求短期热点、不顾安全边际的管理人。

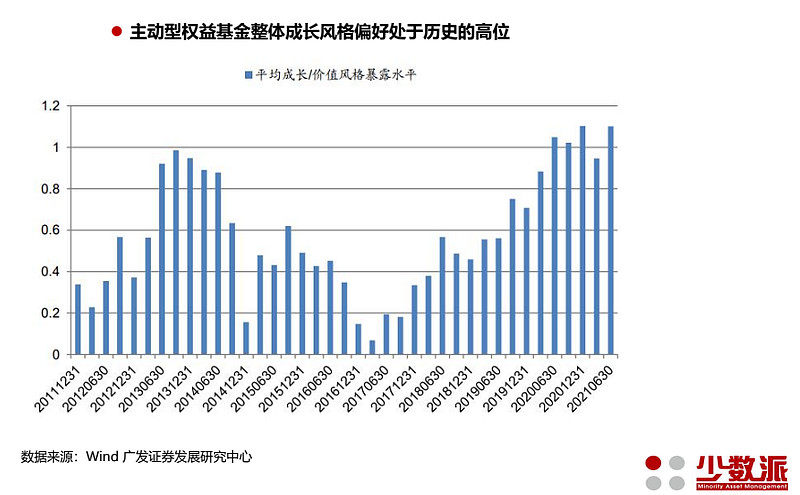

少数派在2021年8月份,就已经在提示成长股风险,称“对成长股的偏好处于历史的高位,风格会回归的”。

庄贤则稍有不同,这是一家专注以化工为代表的“大周期”行业的管理人。他们所关注的三大类投资机会“壁垒错配”“价值回归”和“变革成长”中,有两类机会都非常注重确定性和安全边际。今年则主要布局在能源、基建等稳增长板块,表现好也是策略使然。

仁桥则无须多说。多年来注重回撤控制在很大程度上成了这家管理人最重要的特色之一。虽说今年以来破了历史最大回撤记录,但依然控制在比较好的水平,且已经深V反转。仁桥的额度一直是投资人苦恼的事情,想拿拿不到。如果有这种情况,倒可以关注下雪球资管最新发的FOF产品,投资标的计划中列有仁桥。

华安合鑫适度逆向的风格在今年年初以来表现得淋漓尽致。这家管理人在去年全市场成长风格下,声称自己适度逆向,却又跑出成长股风格的业绩,让人多少有些疑虑:“是不是本质是景气轮动,而标榜的‘适度逆向’?”今年以来,质疑之声全无。

货币政策轮动是背后原因,投资人要有应对之策

其实,对于今年以来低估策略的亮眼表现,当然策略本身的逻辑自洽及操作执行,是非常重要的!但其实我们也需要从更大视角去看一下。当下全球的货币周期,总体上处于疫情放水之后的收缩阶段,所以对于成长股估值有着比较强的压制,而对于偏防守的低估资产则是较为利好。这也是此类策略优异的土壤和气候!

那么这对于私募基金投资人有何启示呢?

最直接的当然是选一个能够穿越各种风格的管理人了!但这其实是很难的,首先这类人就很少;其次是这么少的人,我们要把他识别出来,就更难了。即便识别出来了,还面临能不能拿到额度的问题。所以这条路,我们就不接着往下思考了。

退而求其次,两条路:

其一就是坚守单一风格下靠谱的管理人。比如去年成长风市场下,拿着低估资产的人彼时肯定不好受。但今年年初,不就舒服了吗?今年拿着成长风的可能难受,但是如果抄底时机慎重一点,后续成长股怎么会起不来呢?

第二条路就是资产配置了。在去年成长股飙涨的阶段,你是否曾试图在组合里配一些低估逆向类资产呢?这是非常值得反思的一个问题。

$岁寒知松柏1号A(P000379)$ $丹书铁券一号(P000586)$ $明资道一期(P000375)$ $少数派29号(P000661)$ $华安合鑫大成长一期A(P001065)$ $北京斯诺波瑞雪均衡FOF1号A(P001150)$ $庄贤锐进2号(P001045)$

【风险提示:本文内容不构成任何投资建议或投资依据】